週刊東洋経済「危ない私大」記事・ランキングを徹底検証~不快感示す大学、東経記者は否定

週刊東洋経済2月10日号、大学業界で大不評

週刊東洋経済と言えばビジネスパーソンから強く信頼されている経済誌です。それは大学業界においても同様でした。

しかし、その信頼が根本から揺らぎかねない事態になりつつあります。2018年2月10日号「壊れる大学」特集に掲載された「危ない私大100強い私大50」記事は、同誌編集部の独自ランキング(記事では「本誌独自試算」)によりまとめられています。この記事・ランキングが大学業界で大不評となっています。

嫌悪感を示すのは、もちろんワーストランキングに出た私大。ある私大では、それまで大学図書館・キャリアセンターで購読、学生の目の付きやすい場所に置いていました。が、この号だけは学生にいらぬ誤解を招く、という理由で外しています。

一方、ベストランキングに出た大学は拍手喝采とはならず、むしろ、戸惑いをもって見ている関係者もいます。

では、同記事・ランキングは一体何が問題なのでしょうか。

早くからツッコんでいた北陸大学副学長・経済経営学部長

東洋経済記事・ランキングに対して出た直後からランキングに疑問点を発信していたのが、山本啓一・北陸大学経済経営学部長。

実を言えば、私は当初、東洋経済記事・ランキングのどこが問題か、分かりませんでした。

そこで取材を申し込んだところ、山本学部長と、もうお一人、大学経営に詳しい桧森隆一・北陸大学副学長(国際コミュニケーション学部長も兼任)にもご対応いただけることになりました。

大学はキャッシュフローが回っていなくても潰れない?

石渡「週刊東洋経済記事・ランキングはどこが問題なのでしょうか」

桧森「この記事・ランキングを作成された記者は教育活動資金収支比率をもとにしています。教育活動資金収支比率は企業で言うところのキャッシュフロー。これが回らなくなると、倒産するリスクが高くなります」

石渡「今年、成人の日に前払いしたはずの晴れ着を届けなかった『はれのひ』なんかはその典型ですね」

桧森「ええ。しかし、大学はそうではありません。この記事・ランキングを作成された記者は企業会計と大学会計を混同された可能性が高いのです」

山本「大学の本業は教育です。その教育で利益が出ていないのは、決していい状態とは言えません。しかし、企業と異なり大学だとキャッシュフローが回っていなくてもそう簡単に潰れない仕組みができています。また、大学は文部科学省の許認可事業である以上、そうした仕組みを最初から作っていないと設置も認可すらされません」

経済に疎い私でも、キャッシュフローが回っていないと、倒産リスクがきわめて高くなるのはよくわかります。何しろ、本業で稼げないのですから。

ところが、山本学部長も桧森副学長も、企業と異なる、とお話しされます。一体、どういうことでしょうか?

「危ない」18位・創価大学は倒産するまで460年

石渡「キャッシュフローが回っていなくても大学の倒産リスクが高くない、というのは驚きです。それはどういうことでしょうか?」

桧森「大学には、本業の教育、つまり、授業料収入や施設利用費が全て、ではありません」

山本「大学には現金、長期保有の証券、それから退職金などの積立金があります。これらを運用資産と言いますが、この運用資産を資金運用し、その収益から教育活動での赤字を補填する、というのは実はよくある話です」

石渡「大学の本業は教育活動であり、その大半は授業料収入が占める、と私も思い込んでいました。そんなに資産があるものなのですか?」

桧森「東洋経済のワーストランキングで18位の創価大学は2017年3月期の教育活動収支差額がマイナス3億100万円です。では、2016年度の運用資産は、いくらか。同大学が公開している事業報告書・財務関連資料を読むと1389億円もあります」

山本「運用資産を赤字となっている教育活動資金収支差額で割った数字、これを耐久年数と言います。私学振興・共済事業団はこの耐久年数も経営状態の目安としています。『修業年限以内』(4年制大学だと4年間)『修業年限~10年』『10年以上』の3区分あります。創価大学はざっと460年。教育活動収支差額のマイナスが大きく変わればまた別ですが、現状では倒産リスクが高いとは言えないでしょう」

460年!一体、何代、変わっていることやら…。

倒産間近でも退職金は満額確保

石渡「倒産するまで460年というのは驚きです」

山本「ランキング2位の福井工業大学。ここは運用資産が151億円。教育活動収支差額が9億円の赤字ですから耐久年数は17年。創価大学の460年ほど長くないにしても、私学振興・共済事業団の区分では『10年以上』に該当します。つまり、倒産リスクは低い、ということを意味します」

石渡「企業だと倒産間近には資本金に手を付けてさらに悪循環に、というのが良くある話です」

桧森「企業の資本金はそもそも元手なので、企業に現金として残っているわけではありません。他方、大学は特定資産、特に基本金については、毎年、一定額を積み増すよう法律で決められています。また、特定資産の多くも現金や流動性の高い債券等で保有されていることのほうが多いのです。その点で企業と大学では大きく異なります」。

山本 「本学でも退職金は100%確保しています。基本金も第1号から第4号まですべて積んでいます。教育活動資金収支が赤字だからといって、学校経営が苦しいことを意味するわけではないのです」

危ないと言われつつ意外と潰れない大学

山本・桧森両先生の取材から、そういえば、と思ったのが大学の廃校の少なさです。

東京商工リサーチのサイトで確認したところ、1989年から2016年までに企業の倒産件数は38万2302件あります。

では、大学はどうでしょうか。

私が大学ジャーナリストとして活動を始めたのが2003年。

その前、2000年前後から「少子化だから大学が危ない」と言われていました。

では、1989年から大学が廃止となったのは何校か。

それが、驚くほど少数です。

2003年 立志舘大学(広島県/2000年設置→廃止)

2010年 日本伝統医療科学大学院大学(東京都/2007年設置→廃止)

2010年 東和大学(福岡県/1967年設置→廃止)

2011年 LCA大学院大学(大阪府/2006年設置→廃止)

2013年 愛知新城大谷大学(愛知県/2004年設置→廃止)

2013年 三重中京大学(三重県/1982年設置→廃止)

2013年 神戸ファッション造形大学(兵庫県/2005年→廃止)

2013年 創造学園大学(群馬県/2004年設置→廃止)

2013年 映画専門大学院大学(東京都/2006年設置→廃止)

2013年 LEC大学(東京都など/2004年設置→学部廃止)

2014年 福岡医療福祉大学(福岡県/2002年設置→廃止)

2015年 聖トマス大学(大阪府/1963年設置→廃止)

2015年 福岡国際大学(福岡県/1998年設置→募集停止)

2015年 神戸夙川学院大学(兵庫県/2007年設置→廃止)

2017年 東京女学館大学(東京都/2002年設置→廃止)

※吸収合併・統合(共立薬科大学、聖母大学、浜松大学など)は除外

※福岡国際大学は募集停止であり、2018年現在も現存

※LEC大学は2013年に学部を廃止。同時にLEC東京リーガルマインド大学院大学に改称し専門職大学院として現存

企業の倒産件数が38万件もある中で、大学の廃校は15校しかありません。

付言しますと1989年時点で大学は499校。それが2017年には780校と281校(いずれも文部科学省「学校基本調査」データ)も増えています。

桧森「大学の破綻には二つの種類があります。大学の募集停止・廃止と学校法人(あるいは設置法人)の破産・清算です。前者であれば、大学は募集停止・廃止となりますが、学校法人は存続します。後者は学校法人もなくなります。

前者の典型が東京女学館大学です。同校は廃止となりましたが、学校法人東京女学館は存続し、現在も小・中・高等学校を運営しています。企業で言えば不採算事業から撤退したということであり、経営としては当然の判断でしょう。このケースでは学校法人に余力があるため、大学の廃止に伴う処理はそれなりにソフトランディングで行われます」

東京女学館大学以外だと、三重中京大学もこのパターン。現在の東北楽天ゴールデンイーグルス投手・則本昴大の出身校(ついでに言えば、最後の卒業生)。学校法人梅村学園は中京大学などを運営しています。

桧森「後者、学校法人そのものが破綻するときは、ハードランディングとなります。一番ひどかったのは、創造学園大学を経営していた学校法人堀越学園です。放漫経営から大学の資産がなくなり、文部科学省は在校生がいる大学には史上初めて、学校法人の解散命令を出しました。同大学は決算書自体もでたらめだった、唯一の事例です」

創造学園大学は、当時の理事長が尺八を吹いて聞かせるだけの講義を展開するなど、色々な意味でトンデモ大学でした。

桧森「この創造学園大学を経営していた学校法人堀越学園を含めて、学校法人の破綻は民事再生が5件、破産手続きが3件しかありません。それだけ潰れにくいのです」

前提条件が3点あるのに東経記事は1点のみで構成

話を週刊東洋経済記事・ランキングに戻しましょう。

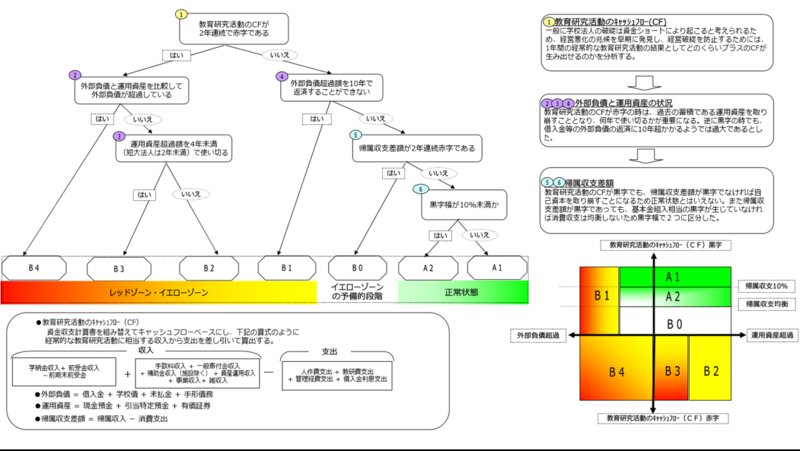

山本「繰り返しますが、確かに教育活動資金収支は重要です。大学の本業である教育でうまくいっていないことを示すわけですから。しかし、この週刊東洋経済記事の取材先でもある日本私立学校振興・共済事業団の『定量的な経営判断指標に基づく経営状態の区分(法人全体)』には、経営状態の区分のための前提条件が3点出ています。まず、1点目が教育活動資金収支差額。これが3年中2年以上赤字だと、レッドゾーンないしイエローゾーンに傾きます。しかし、事業団の前提条件は教育活動資金収支差額だけではありません。『外部負債と運用資産を比較して外部負債が超過しているかどうか』『耐久年数』、この2点も前提条件としています。週刊東洋経済記事・ランキングは、外部負債超過、耐久年数の2条件を抜かして教育活動資金収支差額だけで構成している点にあります」

なるほど。確かに日本私立学校振興・共済事業団の示している経営判断区分の条件は3点あります。それを1条件のみで構成して「危ない大学」と出すのは無理があるでしょう。

念のため、同事業団が出している『平成29年度版 今日の私学財政(大学・短期大学編)』の「教育活動資金収支差額比率」解説にはこう書かれています。

事業活動収支計算書のうち、学校法人における本業といえる教育活動に関する部分に着目した比率である

この比率がプラスで大きいほど教育活動部分の収支は安定していることを示し、マイナスになる場合は、教育活動において資産の流出が生じていることを示す。

ここまでは、週刊東洋経済記事・ランキングの説明と符合します。しかし、『今日の私学財政』の説明はまだ続きます。

しかし、例えば、教育活動外収支において付随事業等により収入を確保し、教育活動の支出超過を補うことが出来ている様な場合においては、教育活動の支出超過が直ちに財政の不安要素となるとは限らない。教育活動外収支の状況と併せて判断することが望ましい。

そして、わざわざこの解説部分で「財政分析上併せて確認が必要な比率」として「経常収支差額比率」「事業活動収支差額比率」を挙げています。

決して、教育活動資金収支だけが経営区分を決定する、とも、最重要とも書いていません。

もし、週刊東洋経済記事・ランキングが、教育活動資金収支だけでなく、外部負債、耐久年数についても記事で触れていて、ランキングも合わせて作成していたらどうでしょうか。

大学の情報を社会に提供する、という点で週刊東洋経済の信頼性はさらに高まっていたに違いありません。

ですが、私立学校振興・共済事業団の示す3条件のうち、1条件のみで構成した記事・ランキングは果たして合理的なものなのでしょうか。

私学振興・共済事業団にも聞いてみた

念のため、私学振興・共済事業団にも取材を申し込みました。対応してくれたのは週刊東洋経済記事にも出ている野田文克・私学情報室長。

記事やランキングは取材後の掲載誌送付で初めて知ったそうです。

ランキングについては、苦笑しつつ、

「うーん、まあ…そうですねえ…。大学経営を論じるのであれば、教育活動資金収支だけでなく、外部負債額、運用資産、耐久年数も含めて、経年変化を総合的に見ていただく方が適切です」

とのこと。

つまり、教育活動資金収支が全てを決するとも、最重要とも断じていません。週刊東洋経済編集部からすれば、私学振興・共済事業団に取材した点を論拠としているようです。

ですが、同事業団の資料からも、野田室長コメントからも3条件ではなく1条件のみで構成している、つまり、前提条件が確たるものになっていないことは明らかです。

当の北陸大学はどうか

さて、ここで北陸大学について少しご紹介します。

1975年に薬学部の単科大学として開学。その後、外国語学部、法学部を設置(のちに未来創造学部に統合)。

しかし、薬学部が全国で乱立・不人気化。未来創造学部も学部名のわかりにくさから、一時は定員割れとなるなど低迷します。

しかし、理事長を含め経営陣が変わると、V字回復。

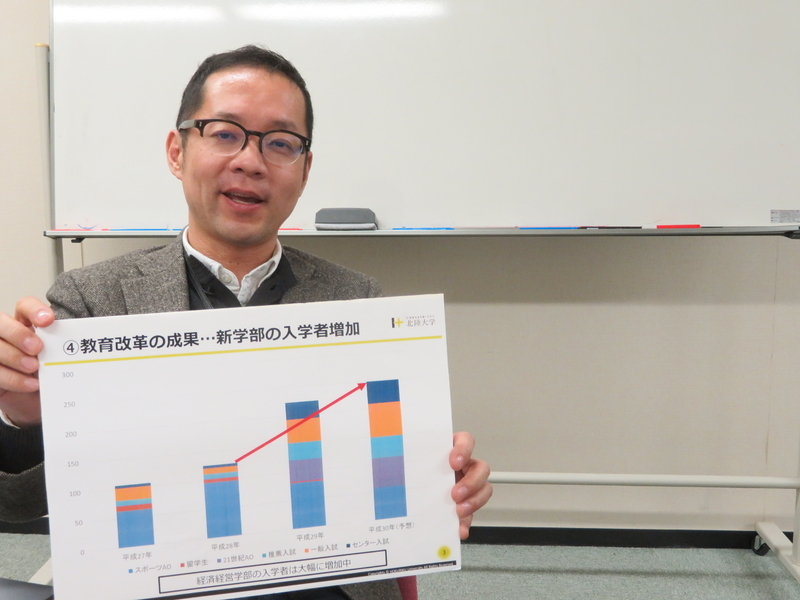

2017年には未来創造学部を経済経営学部と国際コミュニケーション学部に改組。医療保健学部を新設。

山本「薬学部は定員充足率50.1%で苦しいです。しかし、他の3学部はいずれも定員充足率は100%を超えています。2017年に未来創造学部国際マネジメント学科を経済経営学部に改組した際は、定員100名を200名に増やした上で、110%以上の入学者を確保しました。来年度は130%に近い入学者を見込んでいます。再来年度には定員を230名に増やす予定です。薬学部も復活しつつあります」

取材時にはちょうど就活シーズンということもあり、北陸の名だたる企業が同大学内で企業研究会を開催。学生は企業の説明に聞き入っていました。

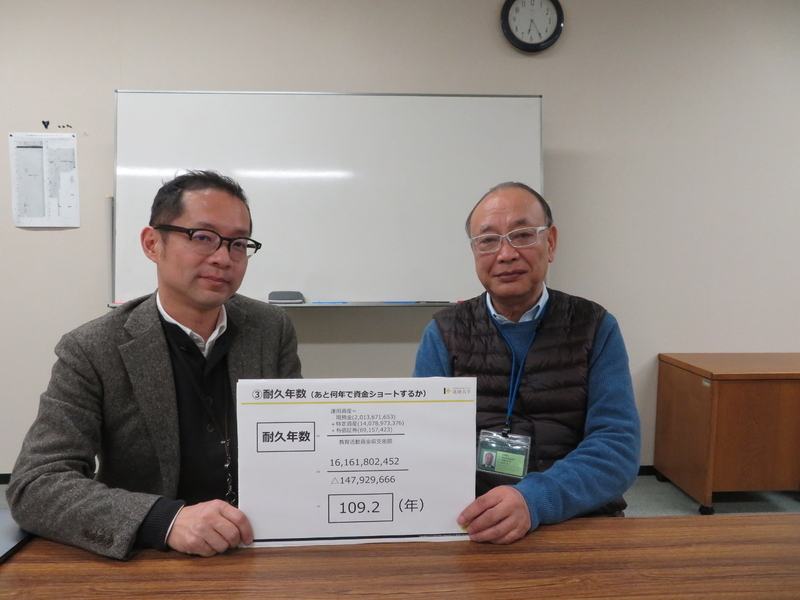

桧森「本学の資産は160億円。外部負債は2600万円です。また、資金ショートを起こすまでの耐久年数は109.2年。事業団の経営区分だと本学はイエローゾーンの7段階中、上から3番目のB3にあります。正常状態(グリーン)区分を含めると15段階ありますから、B3はちょうど真ん中です。これで『危ない』扱いをされる記事に正当性があるとは思えません」

山本「我々は広告費を増やしたわけでもなく、教職員の無理な高校訪問をしているわけでもなく、留学生入学を激増させたわけでもありません。教育の中身を変えることに全力を注ぎ、その成果が文系学部を中心に表れているところです。それを経済誌がこういうランキング・記事を作られるのは、あまりにも前提条件を無視しており、短絡的です。教育の中身を見ろ、とまでは言いませんが、せめて事業団が示した3条件に基づいたランキングを作って欲しかったですね」

玉川大学学長は「報道に疑問」

私が山本・桧森両先生に取材を申し込んでから、改めて週刊東洋経済記事・ランキングを読んだところ、おかしなことに気づきました。

創価大学(ワースト18位)、国際基督教大学(ワースト21位)、玉川大学(ワースト25位)など、有力な私大が出ています。

いずれもどう考えても、そう簡単に潰れそうにない大学です。

そこで、玉川大学に取材を申し込んだところ、小原芳明・学長(玉川学園理事長を兼務)から回答がありました。

教育活動資金収支差額が2016年3月期(23.9億円プラス)と2017年3月期(2億円マイナス)と大きく変化している点については、

「大学校舎の機能強化と耐震化に伴う事由からです。急ぐ案件でもあり、単年度(2017 年度)に既存校舎の解体と改修が、集中したことから、この収支差額となりました。ちなみに、この(大学校舎の機能強化と耐震化)費用約25.07億円を除いた場合の収入超過は、23.05億円プラスの見込みで、前年度と同様の収支構造となります」

確かに、耐震化はインフラとして必要な案件であり、大学の責務でもあります。その責務を果たすと、教育活動収支が一時的に悪化するのは当然でしょう。

それを週刊東洋経済は「危ない私大」としているわけです。

記事については、

「誌面の教育活動資金収支差額の状況は、掲載通りです。ただし、特集の記事(40p)の中で、日本私立学校振興・共催事業団の野田文克・私学情報室長が『過大な設備投資をした年は運用資産が減るので経営状態が一気に悪化する。あくまで大ざっぱなもので、赤字だから即破綻というわけではない』と指摘のとおり、単年度の収支差額のみでワーストランキングを算出することは、報道に疑問を感じます」

100法人のうち43法人は事業団条件に該当せず

私立学校振興・共済事業団は教育活動収支を経営状態の区分で使う際「3か年のうち2か年以上赤字である」としています。

ところが玉川大学は2016年3月期は23.9億円のプラスです。

この時点で、事業団の経営状態の区分ではレッドゾーン・イエローゾーンに入りません。まあ、ちょっと考えただけでも、あの玉川大学が危ないわけがないのですが。

週刊東洋経済の「ワースト100」ランキングでは、2017年3月期はマイナス、2016年3月期はプラスという学校法人が玉川学園(玉川大学)以外に、18法人、掲載されています。

それから、2016年3月期・2017年3月期ともにプラス(または2016年3月期が不明)という学校法人が24法人、掲載されています。

合わせて43法人は教育活動資金収支という1条件だけでみても、私立学校振興・共済事業団の示す経営状態の区分に該当しません。

この43法人の中には創価、玉川、ICU以外にも、西南女学院(西南女学院大学)、大阪キリスト教学院(大阪キリスト教短期大学)、鹿児島純心女子学園(鹿児島純心女子大学)、弘徳学園(姫路大学)、中内学園(流通科学大学)など地方私大の有力校や関西圏の中堅校として教育が評価されているところが入っています。

教育を抜きにしても財務基盤がしっかりしたところがランキングの100法人中43法人も入っている(しかもくどいようですが、事業団の示す経営状態の区分には該当しない)のはいかがなものでしょうか。

ライバル雑誌は15年前に気づいていた

受験生・在校生が減少し教育活動収支が悪化しても、大学経営はそう簡単に揺らぎません。

この大学独特の事情に気づいていた雑誌がありました。

週刊東洋経済のライバル雑誌である週刊ダイヤモンドであり、それも15年も前のことです。

週刊ダイヤモンド2003年10月25日号「ザ・大学ランキング」の中の記事「中堅大学波高し」で山口県の東亜大学を取り上げています。

なお、東亜大学を運営する東亜大学学園は週刊東洋経済のワーストランキングに34位に入っています(ただし、2016年3月期は2.86億円のプラス)。

東亜大学は2002年、日本私立学校振興・共済事業団の融資返済が滞りました。それを朝日新聞が経営悪化と報じ(2002年3月11日)、受験生の人気が急激に下がります。

前記のように、2002年には広島県の立志舘大学が募集停止。そこで「関係者のあいだでは『立志舘大学の次』に注目が集まっていた。そこに借金返済が遅れた東亜大学のニュースである。借金問題が破綻の連想を誘ったという構図である」(週刊ダイヤモンド記事より)。

しかも流動比率は大きく悪化。

「流動資産がきわめて少ない。流動比率(流動資産/流動負債)が一〇〇%を切っており、これは計算上一年以内に借金返済が滞ることを意味する」(週刊ダイヤモンド記事より)。

ところが、この東亜大学は下関に土地を持っています。しかも、それが戦前に購入。その後、山陽新幹線の開通でルート上の土地となり、地価は高騰。資産のある大学となります。

「東亜大学は学生ゼロでも五年間は存続できるだけの財政力があると、櫛田理事長は言う。土地のお陰だ」(週刊ダイヤモンド記事より)。

はからずも東亜大学はこの理事長のコメントに近い状態になりつつあります。1996年に7354人(週刊ダイヤモンド記事中の表の数値)だった受検者数は2003年に537人、2013年276人、2016年83人(いずれも旺文社『蛍雪時代臨時増刊 大学案内号』の数値。2003年・2013年は推薦入試を含む)と減少の一途にあります。しかも全国紙に経営不安が伝えられてから15年も経ちます。

にもかかわらず、存続しているのは、大学会計の特殊さにあります。

『平成29年度版 今日の私学財政(大学・短期大学編)』には、流動比率について次のような解説を掲載しています。

「一般に金融機関等では、この比率が200%以上であれば優良とみなしている。100%を下回っている場合には、流動負債を固定資産に投下していることが多く、資金繰りに窮していると見られる。ただし、学校法人にあっては、流動資産には外部負債とは性格を異にする前受金の比重が大きいことや、流動資産には企業のように多額の『棚卸資産』がなく、ほとんど当座に必要な現金預金であること、さらに、資金運用の点から、長期有価証券へ運用替えしている場合もあり、また、将来に備えて引当特定資産等に資金を留保している場合もあるため、必ずしもこの比率が低くなると資金繰りに窮しているとは限らないので留意されたい」

大学への悪影響は「受験生は、なし。教員集めが甚大」

北陸大学の山本啓一学部長によると、受験生への影響はほぼないそうです。

山本「我々は教育の内容を全力で改善している最中であり、それが地元高校から評価されつつあると思います。今回の記事の影響はそれほどないでしょう。影響があるとしたら、本学の大学教員集めでしょう。経済経営学部は今年だと5人が定年を含めて退職したこともあり、8人を採用しました。急激なスピードで教員が入れ替わるタイミングにあります。応募者にとっては、自分が応募する大学が将来潰れないかどうかは重要ではないでしょうか。大学会計に詳しい応募者なら財務資料をすべて確認してくれますが、普通はそんな応募者はいません。また、これまで信頼されてきたビジネス雑誌の出した記事・ランキングということで応募者の親が『お前が応募した大学、ワーストランキングに出ていたぞ』と止めることは想定されます。教員集めという点ではネガティブな影響が予想されます」

週刊東洋経済編集部の回答は

さて、それでは当事者はどうとらえているのか。週刊東洋経済編集部に取材を申し込みました。

電話で申し込み、質問等はメールフォーマットで受ける、との指定を受けて送信。

「大学会計と企業会計はどのように違うとの認識か」「今後、記事・ランキングを精査したうえで、撤回ないし訂正記事を出されるお考えはお持ちでしょうか」の2点の質問に対して、記事を執筆した山田徹也記者から以下の回答が送られてきました。

1点目については、

「大学は企業とは異なり、収益をあげることを目的としておりません。

ランキングで取り上げた「活動区分資金収支計算書」における教育活動資金収支差額が赤字の大学、すなわち学納金や補助金収入に比して人件費、教育研究経費支出を多くかけている大学は、教育熱心な大学と言える側面もあるでしょう。

一方で、営利を目的としていないとはいえ、組織の持続可能性も重要であり、赤字もバランス次第だと考えております。

日本私立学校振興・共済事業団の「私学の経営分析と経営改善計画」が大学(学校法人)の経営状態のチェック指標の第一に「教育活動資金収支差額が3カ年のうち2カ年以上赤字である」という点を挙げているように、その重要性は教育界でも理解されていると思います。この点、小誌ランキングの指標には十分な合理性があるものと考えております」

との回答でした。

2点目の記事の精査と撤回・訂正の可能性については

「具体的な箇所を論拠とともに指摘するのが取材者としての作法ではないでしょうか」

との回答でした。

週刊東洋経済編集部からの回答を受けて

質問・取材手法に私の瑕疵があり、言葉が行き過ぎている点については、週刊東洋経済ならびに山田徹也記者にお詫びします。

ただ、同じ書き手としては、もう少し大学会計・財務の資料を当たってから記事・ランキングを作成できなかったか、残念でなりません。

日本私立学校・共済事業団の示す経営区分の前提条件が教育活動資金収支だけであれば山田記者の回答通り「十分な合理性があるもの」と言えるでしょう。

しかし、同事業団の示す前提条件は教育活動資金収支だけでなく、負債超過、耐久年数と他に2条件あります。

山田記者は「赤字もバランス次第」としていますが、私立学校振興・共済事業団は「教育活動資金収支のみで経営を判断する」とも「3条件のうち教育活動資金収支が他の2条件よりも重要」ともしていません。

仮に、教育活動資金収支だけでランキングを作成するにしても、創価、国際基督教、玉川など有力私大が出ている時点でもう一度、見直した方が適切だったのではないでしょうか。

しかも、私立学校振興・共済事業団は教育活動収支を経営状態の区分で使う際は「3か年のうち2か年以上赤字である」としています。

ところがランキングでは、2017年3月期の教育活動収支差額の順に並べています。2016年3月期の教育活動資金収支差額、2017年3月期の教育活動資金収支比率も出しているとは言え、ランキングの順は2017年3月期の教育活動資金収支差額です。

そのため、玉川大学などのように単年度で耐震工事など支出が急増した大学(しかもそれが経営不安に全くつながらない大学)を「危ない」扱いしています。

このランキングが山田記者の回答通り、「十分合理性のあるもの」とするならば、耐震工事など本来なら必要な支出を減らそうとする大学が出てもおかしくはありません。

こうした点についても考慮していただきたかった次第です。

自戒を込めて

それにしても、大学ジャーナリストを名乗って本・記事を執筆している私も大学会計については知らないことばかりでした。

場合によっては、週刊東洋経済のような記事・ランキングを私も書いていた可能性があります。

桧森副学長いわく、「企業は商品の仕入れ、設備投資や人件費などが追い付かないから黒字倒産というのもよくある。しかし、大学の場合、授業料を先払いしてもらえるので実は黒字倒産がない。まして、破綻しないような仕組みを二重三重に作っているので破綻した大学は少ない」。

この話を聞いたとき、目からうろこでした。

山本学部長はこう話します。

「確かに中長期的に見ると、これから潰れる大学は出てくるはずです。しかし、大学、特に記事が指摘しているような地方の小規模大学が、教育を改善し、地域に貢献する人材を育成し、地域から信頼される教育機関になって生き残ろうとしているのか、その方向性を見いだせないかで、大学の運命は変わってくるはずです」。

自戒を込めて、今後はこれまで以上に大学について、正しい知見、正しい情報に基づいて記事を書いていく所存です。

そして、それは週刊東洋経済やそれ以外の雑誌・媒体についてもお願いしたい次第です。

まあ、

「お前の新書のデビュー作タイトルは『最高学府はバカだらけ』だろ?さんざん、感情論に基づいてきた人間が何を偉そうに」

と言われたら下を向くばかりなのですが。

付記(2018年2月28日22時・修正)

山本啓一・経済経営学部長のコメントについて、以下の4点を修正します。

1:運用資産を負債額で割った数値→運用資産を赤字となっている教育活動資金収支差額で割った数字

2:教育活動収支差額が9億円ですから耐久年数は17年→教育活動収支差額が9億円の赤字ですから耐久年数は17年

3:本学の資産は160億円。外部負債は2600万円です。つまり資金ショートを起こすまでの耐久年数は109.2年。

→本学の資産は160億円。外部負債は2600万円です。また、資金ショートを起こすまでの耐久年数は109.2年。

4:今年だと5人が定年を含めて退職したこともあり、→経済経営学部は今年だと〜

山本学部長ほか関係者の皆様にお詫びします。

また、ご指摘いただいた中嶋よしふみ様、ありがとうございました。

付記(2018年8月26日10時)

久々に東洋経済のネット記事を見たら、こんな訂正が入っていました。

【3月9日15時33分追記】記事初出時に上の段落内にあった「地方の下位大学ばかりではない。国際基督教大学のような都内の有名私大も含まれている」を削除しました。国際基督教大学は、教育研究活動のキャッシュフローより基金運用を重視した財務モデルを採用しているためです。

国際基督教大学が基金運用重視の財務モデルというのであれば、他の私大、たとえば玉川大学や創価大学、それ以外の地方私大はどうなんでしょうか?

という疑問は尽きないのですが、そこはまあ、別の記事にでも。