「50代までに老後の備えは何をしていたか」今の高齢者が語る実情

老後の備えとしては「預貯金」は王様

年を取ると心身ともに衰えを見せ、現役世代と同程度の就業を果たせず、収入も得にくくなるため、生活維持のために高齢者向けの各種制度を利用したり、それまでに成した蓄財を取り崩したり、収益確保の仕組みを利用することになる。それでは現在高齢者の立場にある人たちは、そこに至るまでにどのような「備え」をしていたのだろうか。今回は内閣府が2021年6月に発表した「高齢者の生活と意識に関する国際比較調査」(※)の最新版から、日本だけでなく他国の状況も合わせ、その実情を確認する。

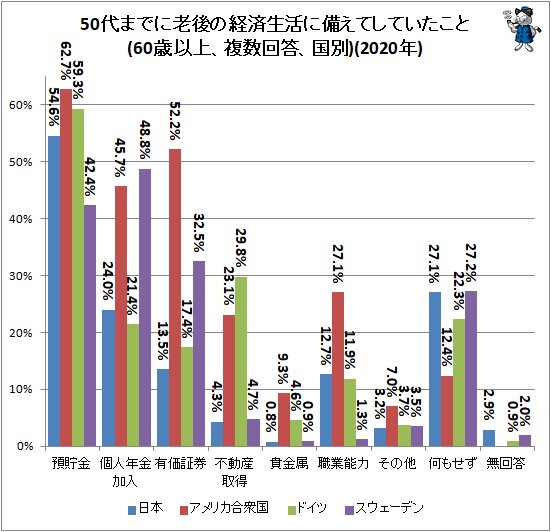

次に示すのは今調査対象母集団=60歳以上の高齢者において、その年齢に至るまで、つまり50代までに、老後の備えとして何を準備していたか、複数回答で尋ねた結果。例えば預貯金で日本は54.6%とあるので、現在高齢層の日本人のうち半数強は、現役世代において老後の備えとの意思の下で、預貯金をしていたことになる。

各国における高齢層に向けて整備された社会制度やお金に対する考え方の違いがよく現れた結果となっている。預貯金をしていた人はどの国でもそれなりに多いが、意外にも日本よりアメリカ合衆国やドイツの方が多い。スウェーデンでは預貯金以上に個人年金への加入者が多く、5割近くに達している。個人年金はスウェーデン以外にアメリカ合衆国でも高めで、これが4割台後半。さらに両国は有価証券の取得でも高い値を示している。

他方、「何もせず」、つまり公的年金や退職時の退職金、現役時代の就業をそのまま継続するなどでまかなえるとし、自己のさらなる積み増しの類は必要ないと判断する人も、どの国にも一定数が確認できる。ただし日本やスウェーデンはこの回答率が他国と比べて極めて高く、2割台後半を示している。昨今の年金問題に絡み、高齢層の一部の不安の遠因は、この「自前の積み増し的な準備をしていなかった」ことにあると考えれば道理は通る。

預貯金、有価証券、そして職業能力

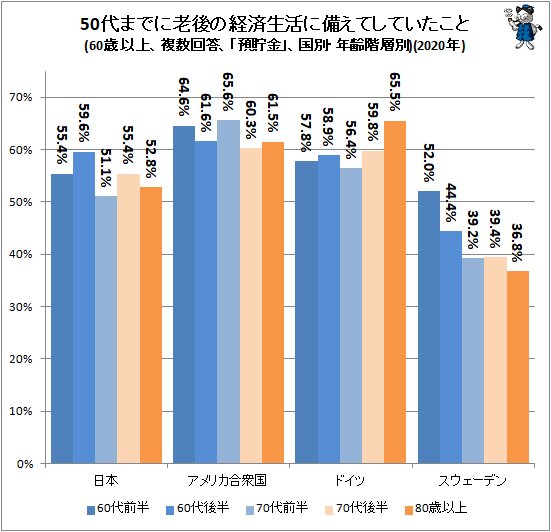

次以降に示すのは、特定の項目に絞り、各国の年齢階層別による回答率をグラフ化したもの。個々の年齢階層、というよりは世代における「老後の備え」に対する考え方の相違が把握できる。

まずは預貯金。

どの国でも世代で大きな変化は無い。厳密に精査すると、ドイツでは昔ほど老後に備えた預貯金の積み立てを重視し、最近では軽視するようになっている。アメリカ合衆国やスウェーデンでは逆に、現在に近づくに連れて預貯金を重視する傾向にあるようだ。

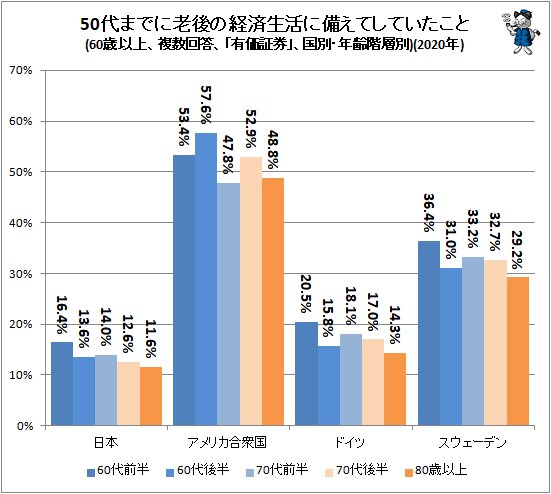

続いて有価証券。

有価証券では日本の低さが特徴的。他の複数調査でも日本はリスク商品から距離を置く傾向が示されているが、今調査でもそれが明らかになっている。そして今より昔の方が、より距離感が強い。他方、アメリカ合衆国では高めで4~5割台。ドイツは1~2割台とやや低めだが、それでも日本と比べれば多くの人が手を出している。

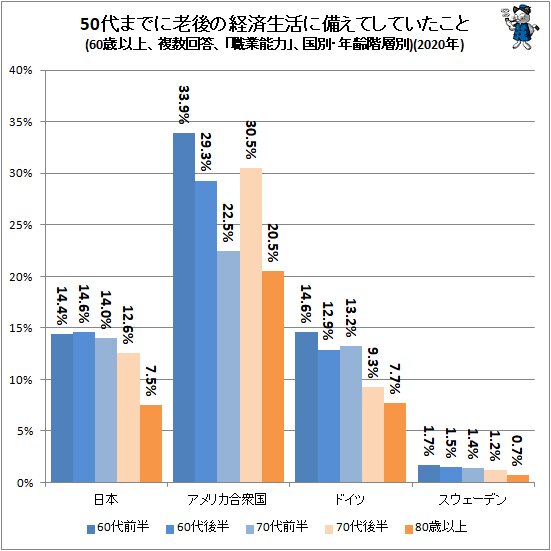

最後は職業能力。

最後は職業能力。これは原文では「老後のために職業能力を高める」で、高齢になっても対価が維持できる技術を身につけたり、資格を取得したり、あるいは新しい対価職業方法を見いだすことを意味する。どの国でもおおよそ昔より今の方が手掛けていた人が多い。つまり、昔と比べて今の人ほど、60代以降も対価収入のある職業が必要になると考えていた人が多いと解釈できる。特にアメリカ合衆国では、60代前半の人は1/3以上が回答している。

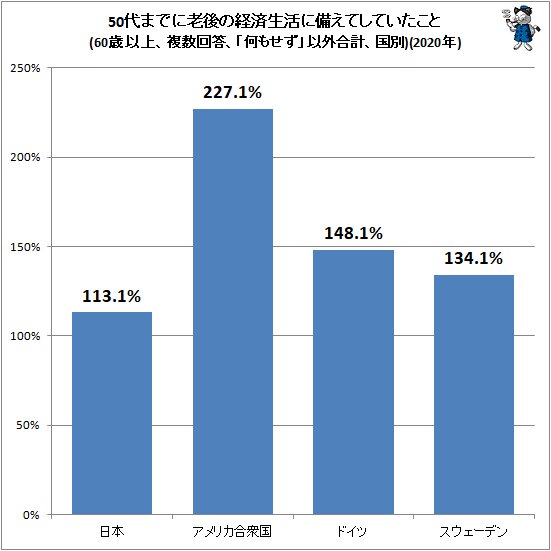

今件調査項目は複数回答形式のため、実際に手を出していた種類数が多ければ、累計回答値も高くなる。そこで単純に各国の回答率を足したのが次のグラフ。当然「何もせず」は除外してある。

具体的項目の注力度合いまでは分からないが、少なくとも種類別においては、日本の備えの度合いが他国と比べて低いことがよく分かる。この状態を善しとすべきか否かは判断に迷うところがあるが、現状を認識する材料の一つとして覚えおくべきだろう。

■関連記事:

【29歳以下で増えるローンでの住宅購入、40代までは純貯蓄額マイナス…年齢階層別の収入や負債の推移(最新)】

※高齢者の生活と意識に関する国際比較調査

5年毎に行われている調査で、最新分は2020年12月から2021年1月にかけて日本、アメリカ合衆国、ドイツ、スウェーデンにおいて、60歳以上の男女(老人ホームなどの施設入所者は除く)に対して調査員による個別面接聴取方式や郵送調査法、電話調査法、訪問依頼・電話聴取法によって行われたもので、有効回答数は各国とも1000件強。それぞれ男女別・年齢階層別・地域・都市規模などを元にウェイトバックが行われている。過去の調査もほぼ同様の様式で実施されている。

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。