IPOにおける大手監査法人シェアが過半数割れ ~公認会計士が見るIPOにおける監査法人変遷~

1 はじめに

2023年も年末を迎えました。

今年の新規株式上場(以下、IPOと称します)を振り返ってみますと、96社となりました(TOKYO PRO Market及び他市場からの重複上場は除く)。

2023年は新型コロナウィルスの影響も少なくなり、経済活動の再開が話題となった一年でした。IPO社数でみると前年の91社を上回る96社となり、2021年の125社には及ばないものの活況な一年とみることができるでしょう。

ディールサイズという点では小粒な案件が多い、という声も聞き及んでいますが10月に上場した株式会社KOKUSAI ELECTRICのような大型IPOや会計系サービスとしてはブリッジコンサルティンググループ株式会社、ファーストアカウンティング株式会社、株式会社エスネットワークスなどの上場もあり、会計を生業とする筆者としては嬉しい一年でした。

さて、96社のIPOとなった本年ですが、近年は監査難民という言葉に象徴されるように、IPO準備において監査法人を探すのが困難な状況が生じております。具体的には大手監査法人において人手不足から新規のIPO監査受嘱が難しくなっています。

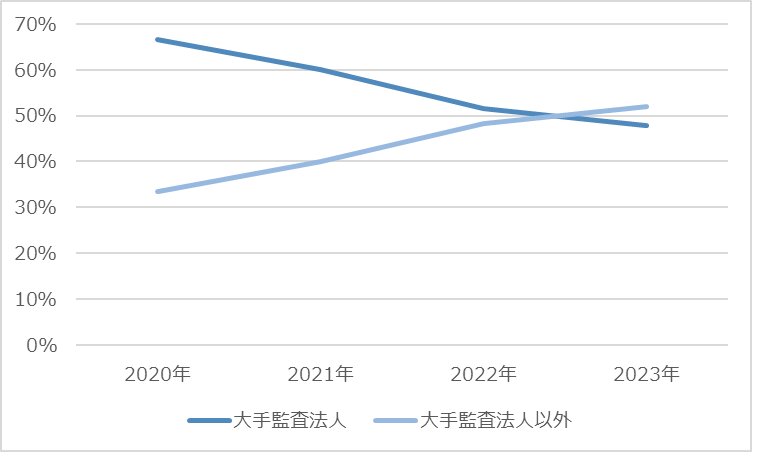

その結果、近年ではIPO準備において企業側は準大手監査法人や中小監査法人を選択することとなります。その傾向が強まり本年は大手監査法人のシェアが50%を切りました。

※大手監査法人とはEY新日本有限責任監査法人、有限責任監査法人トーマツ、有限責任あずさ監査法人、PwCあらた有限責任監査法人を指します。また2023年12月1日よりPwCあらた監査法人はPwC京都監査法人と合併しPwC Japan有限責任監査法人となっておりますが本コラムでは旧来の体制で集計しております。

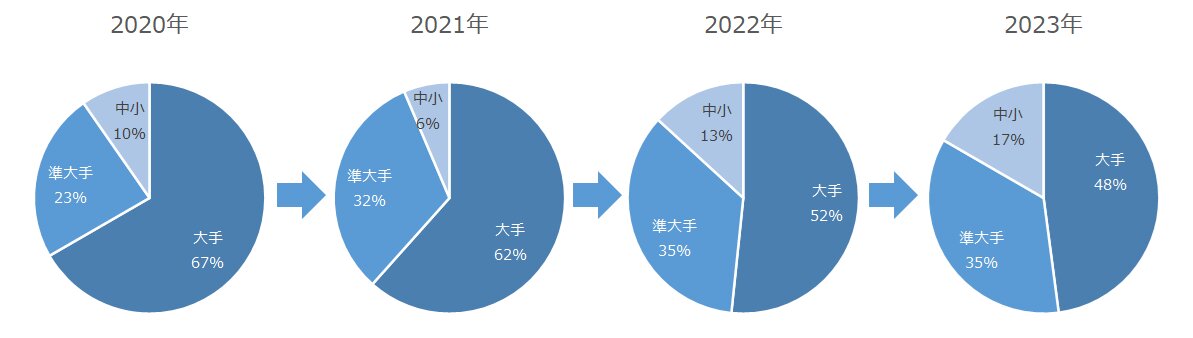

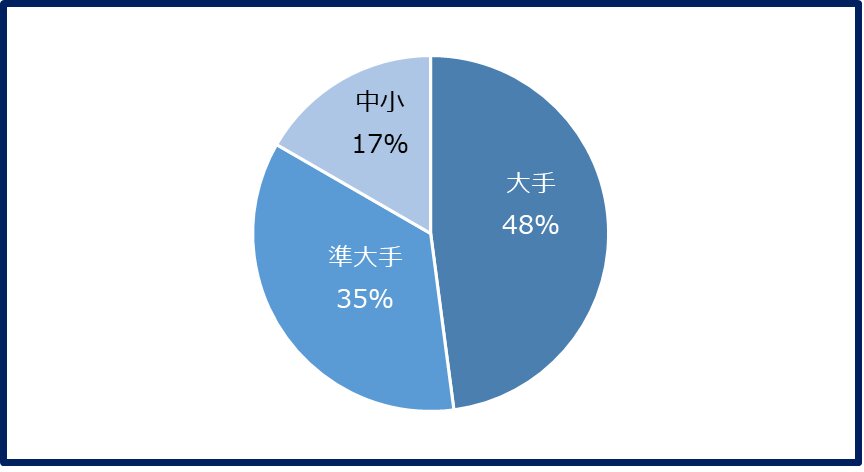

そして2023年のIPOでは前年に続いて中小監査法人に注目が集まりました。

2021年は6%、2022年は13%であった中小監査法人によるIPOシェアは2023年において、そのシェアを17%まで伸ばしてきたのです。

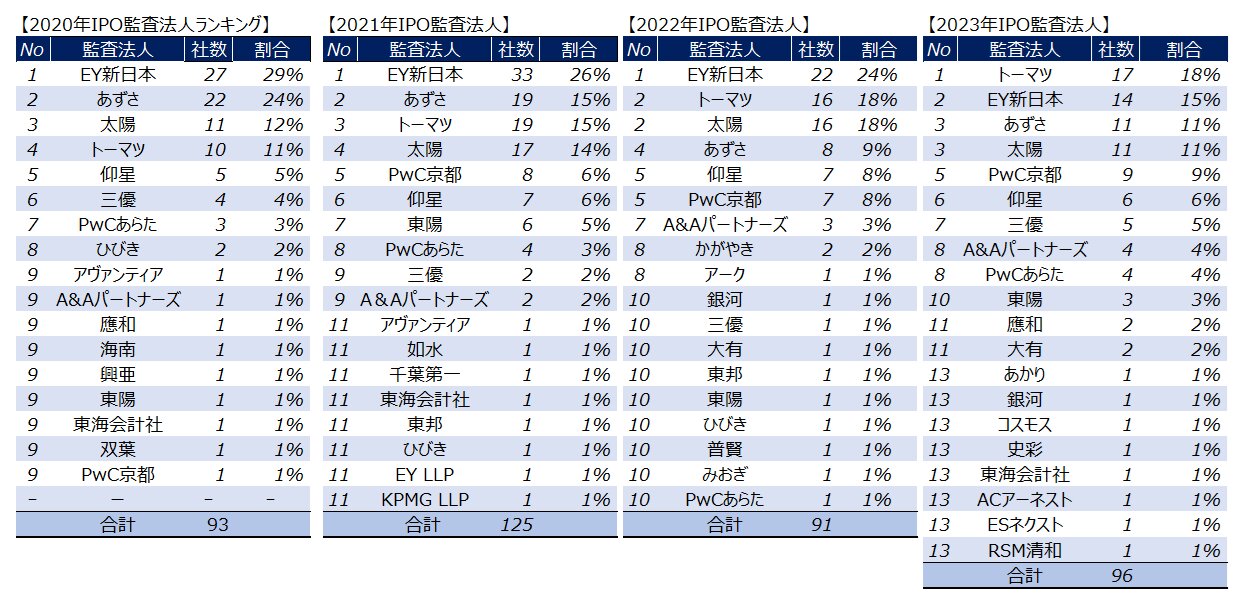

では、再度今年のIPO監査法人を見てみましょう。

中小監査法人の台頭と一言で言っても1社を担当した監査法人が8法人あれば、4社を担当したA&Aパートナーズまで様々な中小監査法人がIPOに関与したことがわかります。

では、これらのデータから2023年のIPO監査法人状況を振り返ってみましょう。

2 2023年のIPO監査法人状況

(1) 大手監査法人、準大手監査法人の状況

ここ数年はIPO準備会社において監査法人が見つからない「監査難民」なる言葉がスタートアップ業界で聞こえるようになりました。

IPOを目指す場合、知名度や実績の点から、まずは多くの会社が大手監査法人を検討します。しかし、大手監査法人が引き受けできない場合、次は準大手監査法人へ相談にいきます。

そうすると、大手監査法人から準大手監査法人へとIPO相談が増えたことから準大手監査法人も必然的にキャパシティがいっぱいとなり、その結果準大手監査法人でも新規受嘱が困難となります。

その流れでここ数年は中小監査法人でIPOを目指すことが珍しいことではなくなりました。結果として、IPOにおける大手監査法人のシェアが50%を切る事態となったのが2023年でしょう。

ただ本年において筆者が大手監査法人・準大手監査法人の方々とお話ししていると「一時と比べIPO監査の相談を受けるようになっている」「新規のIPO監査受嘱もしっかりと検討し、毎月数社は受けている」という声もありますので、数年後のIPOでは大手監査法人のシェアが回復するかもしれません。

(2) 監査法人数の増加傾向

監査難民、という言葉を受けて目立ったのが新しい監査法人の設立及び監査の受嘱です。

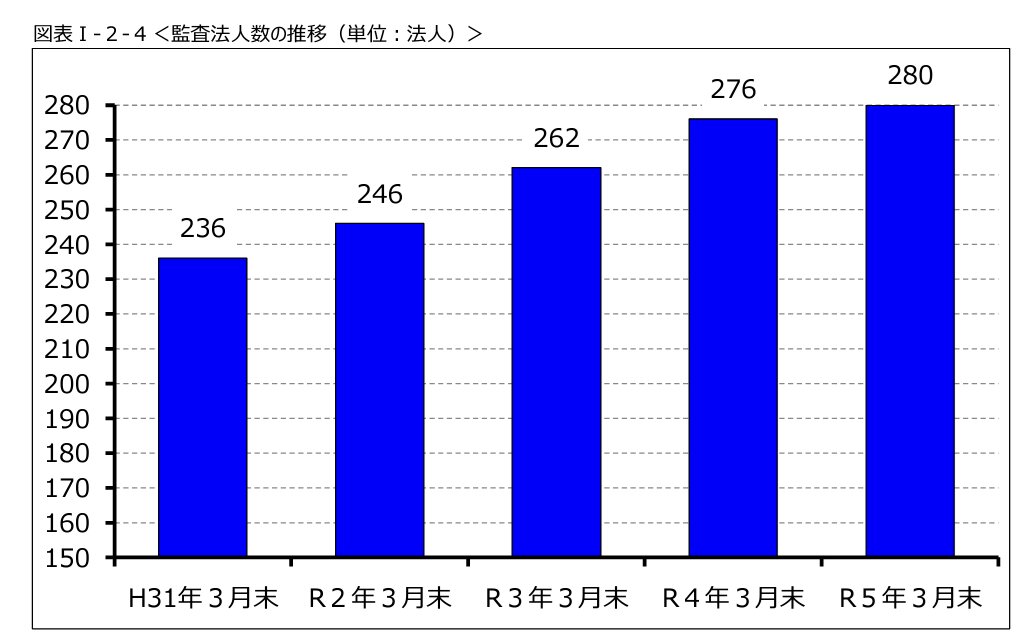

まず下記は「令和5年版モニタリングレポート」による近年の監査法人推移表です。

同レポートによると「令和5年3月末は280法人であるが、令和4年4月から令和5年3月までの間に、9法人が解散又は合併により消滅し、13法人が設立されたことから、前年同期比で4法人の純増となった」と報告されています。

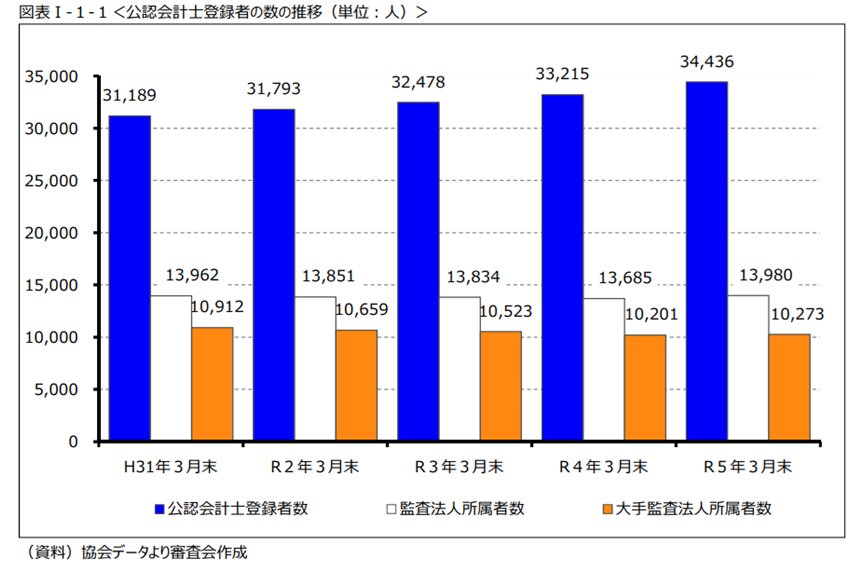

また公認会計士登録者数は増加傾向にありますが、公認会計士登録者数全体から見ると大手監査法人所属者の割合は減少傾向となっています。

そしてここ数年、筆者も肌で感じるのは大手監査法人出身の方が準大手・中小監査法人へ移籍をしたり、監査法人を設立したりという流れが見られることです。

大手監査法人で監査を経験して一度監査以外の業務についた20代~30代の方が、また監査業務をする際に中小監査法人や設立間もない新興の監査法人を選ぶ傾向も見受けられます。

具体例としては今年バリュークリエーション株式会社の監査を担当したESネクスト有限責任監査法人は大手監査法人出身者やコンサル会社勤務経験者、上場企業やスタートアップ企業勤務経験者等が多数集結して設立された監査法人でIPOを積極的に支援する監査法人ということで注目を集めています。

有限責任パートナーズ綜合監査法人も近年大手監査法人の方が多く入所し、IPO支援体制を強化しています。

本年夏に設立された監査法人GrowthもIPOに力を入れることを宣言して設立された監査法人で、今後の活躍が期待されます。

(3) スタートアップ企業を取り巻く状況

監査を依頼する側の起業家・スタートアップ側では監査法人に対してどのような変化が見受けられたでしょうか。

ここ数年の傾向として上場企業をはじめ、IPO準備会社でも監査報酬が増加傾向にあります。これは監査の高い品質管理のため人件費はもちろん、監査法人側の監査品質向上に向けたコストが増加し、結果として監査報酬がどうしても増加傾向にあります。

筆者が監査法人で監査業務に就いていたころ、N-1期と呼ばれる上場直前期で監査報酬が10百万円を超えるケースは少なかったのですが、近年は真逆で、N-1期で監査報酬の10百万円超えは珍しいことではなく、時には40百万円超の監査報酬事例も目にしたことがあります。

予算実績管理や収益性、成長性を求められるIPO準備会社にとってIPO準備コストは切実な問題であり、監査報酬も例外ではありません。

そのような中、監査報酬水準から自社の規模にあった監査法人を選択する傾向は上場準備企業のみならず上場会社でも見られる傾向です。

そこで、監査法人の選択においては大手監査法人から新興の監査法人まで幅広く検討することが上場準備において通例のこととなりました。

またIPOにおいては監査法人と同様に主幹事証券会社の選択もIPO準備会社にとっては大切なことです。筆者が証券会社の方とお話ししていると監査法人については大手監査法人以外であっても、その監査法人の実績や担当するパートナーの経験などを考慮し、監査法人規模へのこだわりは少なくなっていると感じます。

さらに日本公認会計士協会では「IPOを目指す企業の監査の担い手となる中小監査事務所リスト」を公表しています。

このような傾向は、起業家にとっては監査法人の選択肢が広がったこと、監査法人で働く公認会計士にとってもIPO監査で活躍できる場が広がっていることから良い傾向と筆者は感じております。

3 おわりに

日本経済の成長にむけて今、かつてないほどスタートアップ業界に注目が集まっています。

政府からも2022年を「スタートアップ創出元年」と位置付け、「スタートアップ育成5か年計画」を策定したことは記憶に新しいところです。

そのような流れの中、監査難民という形でスタートアップ育成が遅れてしまうこと、スタートアップ企業の成長機会が延びてしまうことは大変残念なことです。

そこで大手監査法人から新興監査法人まで、その選択の場が広がることは上場を目指すスタートアップ企業にとってIPO機会の拡大につながり良い流れと感じております。

そして公認会計士にとっても自身が活躍する監査法人の選択の幅が広がることでもあり、IPOが活性化されることで監査法人のみならず、コンサルティング会社や組織内会計士など、公認会計士の活躍の場が広がることは大変喜ばしいことでしょう。

2024年も多くのスタートアップ企業、そして多くの監査法人、公認会計士が活躍し、日本経済の発展につながる一年となることを期待しております。

【参考文献】

令和5年版モニタリングレポート (令和5年7月公認会計士・監査審査会)