知らないと不利な申告をしてしまうかも、「医療費控除の明細書」の書き方の注意点

◆「医療費通知」を使った記載の注意点

「医療費控除」などの対象になっている場合には、払いすぎた税金を戻してもらう「還付申告」を行おうと「還付申告」で税金を取り戻そう、医療費がかかった人や自然災害で損害を受けた人は、手続きしないとソンで書きましたが、今回は知らないと不利になる「医療費控除の明細書」の書き方の注意点を取り上げます。

「医療費控除」には「一般の医療費控除」と「セルフメディケーション税制」の2通りありますが、ここで取り上げるのは「一般の医療費控除」のほう。

こちらは、実際に支払った医療費(生命保険・損害保険の入院給付金、健康保険の高額療養費などを差し引いた金額)のうち、10万円(総所得金額が200万円未満の人は総所得金額の5%の額)を超えた金額が、「医療費控除」として所得控除できるという制度です。

「医療費控除」の適用を受けるためには、「医療費控除の明細書」に必要事項を記載して確定申告書に添付することが求められます。「医療費控除の明細書」は国税庁HPからPDF版あるいはExcel版をダウンロードできます。詳細な書き方の説明も付いているので参考にするといいでしょう。

説明には載っているのですが、注意しないと書き方を間違えてしまう可能性もあります。その流れを順に追って行きましょう。

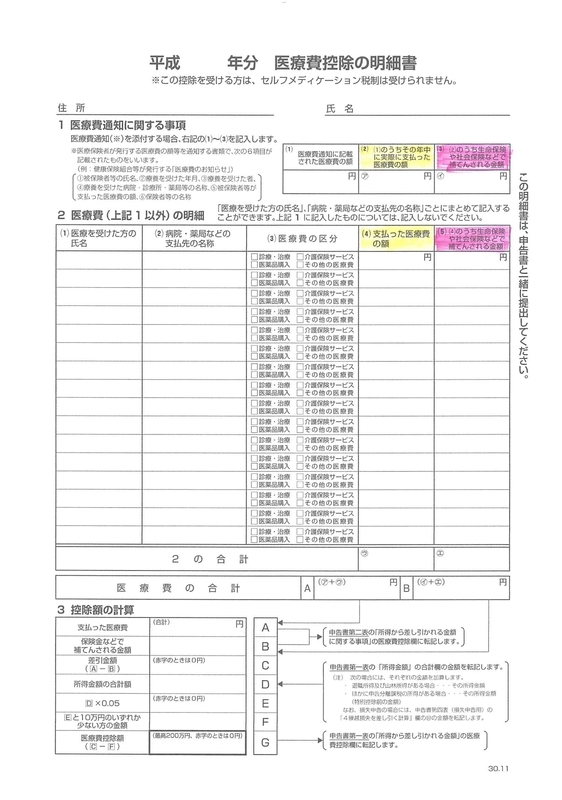

次にある「医療費控除の明細書」を見て下さい。黄色とピンクのマークについては後ほど説明します。

「1 医療費通知に関する事項」ですが、「医療費通知」とは、加入している健康保険制度(医療保険者)が発行する、かかった医療費などが記載された通知書。たとえば、協会けんぽの場合、「医療費のお知らせ」という名称で年1回、1月下旬頃発行しています。

医療保険者によっては年1回以上発行するところもあるようですが、次の6項目がもれなく記載されていないと、「医療費通知」として使えません。

(1) 被保険者等の氏名

(2) 療養を受けた年月

(3) 療養を受けた者

(4) 療養を受けた病院、診療所、薬局等の名称

(5) 被保険者等が支払った医療費の額

(6) 保険者等の名称

「医療費通知」を基に、医療機関から受け取った領収書の金額と照らし合わせて、「1 医療費通知に関する事項」の欄に金額を記入します。

しかし、かかった医療費がそれだけとは限らないので、確認が必要です。

まず、医療機関から医療保険者にデータが届くまで3か月程度かかるため、「医療費通知」にはおおむね9月までの情報しか記載されません。10月以降にかかった医療費については、「2 医療費(上記1以外)の明細」に記載する必要があります。

また、薬局で購入した医薬品や、医療機関にかかるための交通費も合わせて申告したいところです。歯科の自由診療など「医療費通知」に載らない医療費があった場合も「2 医療費(上記1以外)の明細」に記載します。

確定申告書にはこの「医療費控除の明細書」と「医療費通知」を添付すればOK。寝たきりの人のおむつ代など定められた証明書が必要な項目もありますが、医療費の領収書は添付する必要はありません。

◆「生命保険や社会保険などで補てんされる金額」の対象に注意

さて、先に述べたように、「医療費控除」として所得控除できる金額は、「実際に支払った医療費の額」(図の黄色の部分)から「生命保険や社会保険などで補てんされる金額」(図のピンクの部分)を差し引いた金額のうち、10万円(総所得金額が200万円未満の人は総所得金額の5%の額)を超えた金額です。

次のようなケースで、「医療費控除」の額はどう計算すればいいでしょうか。

【「医療通知」の内容】

・夫の通院による実際に支払った医療費の額・・・2万円

・妻の通院による実際に支払った医療費の額・・・3万円

・子どもの入院による実際に支払った医療費の額・・・10万円(高額療養費制度適用後)

【「医療通知」に記載された以外の医療費】

・通院のための交通費・・・1万円

・薬局で買った医薬品・・・2万円

・歯科治療に支払った自費の材料費・・・17万円

【子どもの入院で受け取った生命保険の給付金】・・・20万円

支払った医療費の総額は、「医療通知」に記載されている分が15万円、それ以外が20万円なので、計35万円。そして、生命保険から20万円の給付金を受け取っていますから、それを差し引くと15万円。10万円超えた分は5万円なので、「医療費控除」の額は5万円となるでしょうか。

でも、それは間違いです。

生命保険や社会保険などで補てんされる金額は、その「給付の目的となった医療費」の金額を限度として差し引けばいいこととなっています。実際に支払った医療費の額より給付金額が多かったとしても、他の医療費からは差し引く必要はないのです。

したがって、子どもの入院で受け取った生命保険の給付金20万円は、子どもの入院による実際に支払った医療費の額10万円に対してだけ差し引くこととなり、引き切れない10万円は他の医療費とは関係ありません。「医療費控除」の額は15万円が正解です。

このように、「生命保険や社会保険などで補てんされる金額」がある場合は、何に対して補てんされたのかに注意しましょう。

たとえば、お産のときに帝王切開の手術を受けたケースでは、健康保険の高額療養費、出産育児一時金、生命保険の給付金による補てんが考えられます。この場合、帝王切開の手術は保険診療なので、実際にかかった医療費は高額療養費適用後の金額となり、生命保険の給付金はこの額からのみ差し引けばOK。引き切れない金額があったとしても、自費による出産費用から差し引く必要はありません。

自費による出産費用から差し引くのは、出産育児一時金のみとなります。

また、医療費に対しての給付ではない保険金・給付金にも要注意です。

たとえば、がん保険の「診断給付金」。これは「がんと診断確定」されることが給付要件であり、入院・通院に伴う「給付の目的となった医療費」に給付されるものではないと解釈されています。したがって、「生命保険や社会保険などで補てんされる金額」として差し引く必要はありません。