税の留意点1:相続税・贈与税と登記名義

「登記名義の原則」という言葉の意味するところ.本来は出資に応じた登記名義を行うのが然るべき対応であろう.たとえば4,000万円の家の購入の際,夫が2,000万円そして妻が2,000万円を出資する場合に,登記名義人は夫が1/2で妻が1/2となる.もしこのとき出資に応じぬ登記名義を行ったら,そこには思わぬ税負担が生じることがある.登記名義上は夫が1/2で妻が1/2であるにもかかわらず,出資そのものは夫が4,000万円の全てを支払ったならば,そこには登記名義の割合に即して,夫が妻に2,000万円を贈与したとみなされ,贈与税が発生する.

一体,贈与税の金額はどの程度になるだろうか.暦年贈与の計算は「(1年の贈与を受けた財産の評価額―110万円)×税率―控除」で算出されることから,2,000万円であれば贈与税の金額は585.5万円となる.このような贈与税の発生に繋がる案件がないかを,登記名義の実態を掴むために,税務署は通帳でお金の流れを確認したり、届け印が誰の名前になっているかを調べたり、口座開設の筆跡を追うことがある.

表1 暦年贈与税の計算方法

備考1)課税対象金額とは,基礎控除及び配偶者控除後の金額である.

備考2)上記の表は平成27年1月1日以後の贈与税制度である.

出典)筆者作成

このとき登記名義には取得費となる諸費用も含まれてくる.たとえば,登録免許税、登録手数料、売買契約書印紙代などは取得時の諸費用として出資金に入ってくる.一方,引っ越し費用,火災保険料,管理費・修繕積立金,家具・家財などは取得費とならない諸費用になる.

逆に,贈与したいのに贈与として見なされない場合もある.たとえば名義預金がある.名義預金とは形式的に配偶者や子・孫の氏名で預金するものの,真の所有者が他にいて親族の名義だけを借りている預金をいう.この名義預金として見なされた場合に,実際に管理している人がその財産の所有者として考えられ,贈与がなかったとされる.そのため真に贈与であるならば,税務署の対応を踏まえて,確実に贈与であることを示す必要がある.1つの手段として,贈与の要件を満たすために,故意に贈与契約書を発行することがある.贈与税は年間110万円までは非課税であるため,その金額以内であれば税自体は発生しない.贈与税の申告書を提出し贈与契約書を得ることで,確実に贈与であるという証拠書類として贈与契約書を揃えることがある.

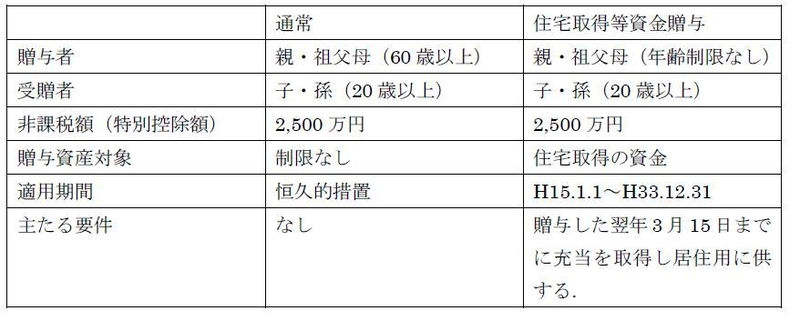

そもそも住宅購入時の資金負担者と登記名義人が異なる場合の処方箋はあるのだろうか.一番確実なのは出資してくれる人の名義を入れることだろう.またそれ以外にも,贈与として対処するのであれば,2,500万円まで贈与税が掛らない「住宅取得等資金の相続税精算課税の特例」や非課税枠内であれば贈与税が発生しない「住宅取得投資金の贈与の非課税制度」が利用できるであろう.もしくは金銭の貸し借りで対応するのも1つであろう.だがそれぞれの選択には問題も抱えている.

「住宅取得等資金の相続税精算課税の特例」であるのならば,一度選択すると暦年贈与に戻せず,かつ贈与税の対象とされた額が相続時に相続財産として加算される.相続時精算課税は,「(贈与額―2,500万円)×一律20%」で贈与額が計算される.そのため,生前に相続時精算課税として1,000万円を2回贈与した場合に,2,500万円までは非課税であるので贈与税は発生しない.しかしながら死亡時に残り3,000万円を相続する場合に,生前贈与した2,000万円も加算され,5,000万円が相続税の課税ベースとして計算される.このように生前で贈与しても死亡時に戻されてしまうので,戻されたときに相続税の基礎控除額を超える場合には,相続時精算課税制度は実に使いにくい.

表2 相続時精算課税

出典)筆者作成

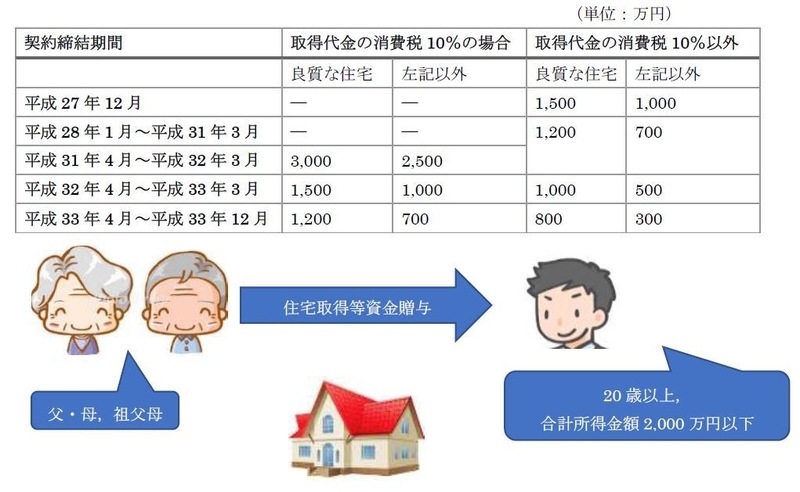

一方、「住宅取得資金贈与の非課税制度」とは,直系尊属から子や孫が住宅取得資金を贈与で受けた場合の非課税措置である.非課税である故に,条件を満たせば適用金額内では税は発生しない.実際に表3で示すように平成33年12月31日までの住宅用家屋の取得における契約までを対象とし,その非課税金額は契約締結期間に応じて異なる.なお,このとき受贈者である子や孫は20歳以上で,かつ贈与を受けた年度の合計所得金額は2,000万円以下であるという制約がある.また,物件についても床面積50平方メートル以上240平方メートル以下であることが条件として付されている.このとき良質の住宅であるか否かで非課税限度額が異なっている.この良質の住宅とは,省エネルギー正の高い住宅,耐震性の高い住宅,バリアフリー性の高い住宅のいずれかに該当する家屋としている.加えて,住宅取得資金を受けるにあたって,贈与を受けたときの翌年の3月15日までは物件の引き渡しが行われており,翌年12月31日までに居住し,贈与税の申告が必須となる.確かに留意点が多いものの非課税であるだけに,ぜひ利用したほうがよいだろう.

表3 住宅取得等資金贈与の非課税限度額

出典)筆者作成