「貯蓄ゼロ」回答は1割強…社会人1年目での貯蓄の実態(2020年公開版)

中には学生時代からアルバイトなどでそれなりの稼ぎを得ている人もいるが、多くは社会人となって初めてまとまったお金を自分の就業の対価として稼ぎ、生活の上でやりくりをするようになる。食費や居住費のように日常生活に欠かせないための支出に充てられるのが多分となるが、一方で将来に備えて貯蓄をする事例もあるだろう。今回はソニー生命保険が2020年4月に公開した、新社会人に対する意識調査結果「社会人1年目と2年目の意識調査2020」(※)を基に、新社会人の貯蓄傾向を確認する。

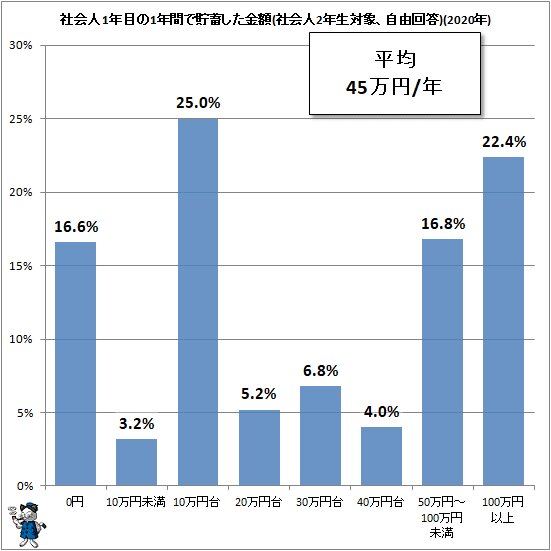

特別な環境下にない限り、学業との兼業ではなく、専業による就業ではじめての稼ぎを得ることになる、新社会人生活の1年目。はたしてどれだけの金額を将来のための貯蓄に回せているだろうか。生活環境や就労先の事情、給与水準など多種多様な要因が関係するため、条件によって大きな差異が生じ得るが、今件はあくまでも平均的な環境下における結果として話を進めていく。次に示すのは現在社会人2年目、つまり新社会人としての1年目を過ごした人に、実際に貯蓄した額を尋ねた結果である。

平均額は年間で45万円。詳しい金額区分を見ると、ゼロ円が16.6%もいるのに加え、10万円未満で区分をすると19.2%と2割近く、10万円台までなら44.8%。生活環境の上で仕方なく、あるいは会社側の積み立てに吸い取られている可能性もあり、また貯蓄性の低い生活用の預貯金口座にはそれなりの金額が収められているはずだが、厳しい生活事情がうかがえる。

他方50万円以上の層も39.2%とほぼ4割もいて、100万円以上に限っても22.4%。社会人1年生で貯蓄できたか否かは「ほとんどできない」「それなりにできた」とおおよそ二分されているようだ。

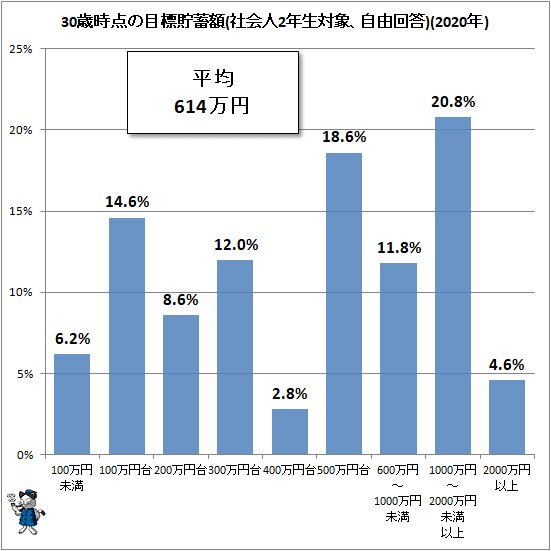

一方、30歳までにどれほどの貯蓄をしたいかを尋ねた結果が次のグラフ。現状の貯蓄額とのクロスデータが欲しいところだが、それはかなわない。

平均額は約13万2000円。ゼロ回答は4割超え。見方を変えれば実家に仕送りをした人は58.0%となる。

平均額は614万円。単純に社会人1年目で貯蓄できた平均額の45万円で勘案すると14年近くかかるため、30歳時点では目標達成は不可能。会社での経歴を重ねるとともに昇進して手取りも増え、貯蓄できる額も増えるであろうとの目論見がある上での結果なのだろう。

回答傾向は特に見当たらず、あえて言えば100万円~300万円台と500万円~2000万円未満の2つのグループが形成されているように見える。自分の昇給に自信があるか否かの違いだろうか、それとも貯蓄に対する熱心さが数字となって表れているのだろうか。

■関連記事:

一人暮らしの大学生、仕送り率は84.9%・平均額は9万5000円。では社会人は?

初任給は何に使う!? 多くは「貯金」、そして「親へのプレゼント」

※社会人1年目と2年目の意識調査2020

2020年3月4日から3月9日にかけて、「今春就職した社会人1年生」「就職してから1年経過した社会人2年生」(いずれも20代)に対してインターネット調査形式で行われたもので、有効回答数はそれぞれ500人。男女比はそれぞれ1対1。調査協力会社はネットエイジア。過去の調査もほぼ同様の条件で実施されている。

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。