「財政破綻論者」の不可解な行動=「節約してお金をためる」という矛盾

以前、「財政は当面、破綻しそうにない=国債が暴落しにくいメカニズム」という記事を書いた。これに関連し、ある「財政破綻論者」の行動を考察してみたい。本来、破綻が心配なら、手持ち資産をインフレに強い株式や外貨に買えるべきだ。ところが、実際には「節約してお金をためる」という行動を取っている。こうした不可解な行動が、国債を暴落させにくいメカニズムを作っている。

「財政破綻論者」とは私の父だ。週刊誌か、あるいはテレビのワイドショーに感化されたのか、かなり前から「財政は破綻する」が口癖となった。確かに日本の財政事情は悪いが、それでも低成長・低インフレの持続が見込まれ、当分は国債も順調な消化が見込まれる。そう説明したこともあるが、破綻論に取りつかれた父には馬の耳に念仏。終戦前後の苦しい時代がやってくる、とのイメージにとらわれている。

財政破綻が起きると、貯蓄する行為は無意味となる

「財政破綻」が起きると、お金の価値は失われる。節約して貯蓄する行為は無意味となる。本当に破綻が心配なら、手持ち資金の価値が失われる前に国際競争力のある企業の株を買う、またはドルなど外貨資産に切り替えた方がいい。あるいは、お金に価値があるうちに散財する、というのも手だ。実際には、父がやっていることは冒頭にも紹介したように節約である。

政府・日銀の調査などを見ると、破綻か、それに近い状況を心配しながらも、節約に励む父のような存在は珍しくない。以前も紹介した日銀が事務局を務める「金融中央広報委員会」の『家計の金融行動に関する世論調査』(二人以上の世帯)によると、老後を心配する世帯は83.4%に達し、そのうち25.2%は「生活の見通しが立たないほど物価が上昇する」ことを懸念している。

生活の見通しが立たないほどの物価上昇とは、相当な悪性インフレであり、財政破綻か、それに近い状況が想定される。同調査の回答者(約3500世帯)のうち、8割強が老後不安を覚え、そのうちのおよそ4分の1が激烈なインフレ高進を恐れているわけだ。この10年の推移を見ると、同様の傾向が続いている。

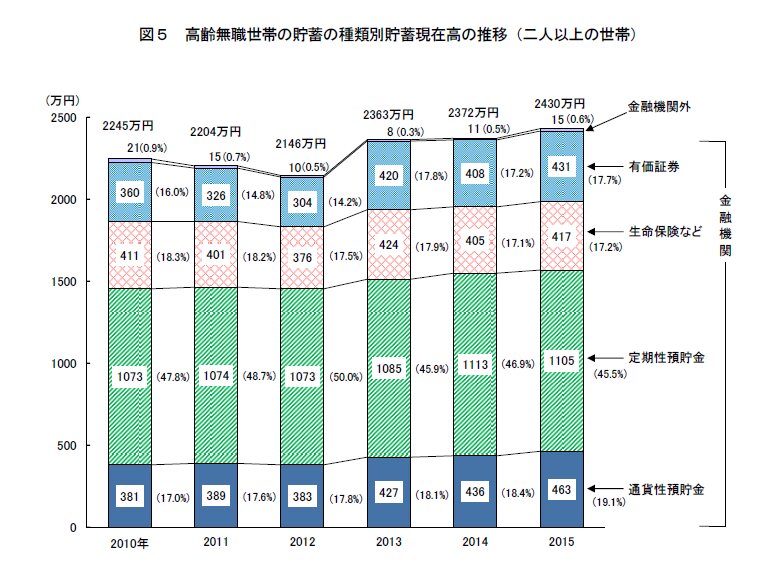

資産の多い高齢層ほどインフレ高進を恐れていると考えられるが、現実には貯蓄に励む

では、それに備えた正しい資産シフトが起きているかと言えば、そうではない。総務省の家計調査報告(下図参照)によると、資産の多い高齢層ほどインフレ高進を恐れていると考えられるが、現実には引き続き貯蓄に励んでいることがうかがえる。2010年の定期・通貨性預金(普通預金など)の残高は1454万円だったが、15年には1568万円に増えている。有価証券は顕著に増える、という動きには至っていない。

「財政破綻」のほか、「ハイパーインフレ」「預金封鎖」など不安をあおるフレーズはなお目に付く。あおられる人々も多いだろう。しかし、資産防衛に踏み出す動きはうかがえない。以前の記事でも紹介した「資金循環統計」の家計金融資産も預貯金の着実な増加を示していた。皮肉なことだが、不安をあおるフレーズが、節約という行動を招いているのなら、結果的に預貯金が増え、国債がさらに支えられる構図にあると考えられる。