毎月1万円の「定額払い」の罠 「リボ専用カード」等、クレジットカード初心者は注意を

リボルビング払い(リボ払い)を利用する人が世界中で増えています。米国ではクレジットカードのローン残高は2022年12月末時点で9860億ドル(約132兆円)となっており、過去最高を更新しています(家計の債務と信用レポート(ニューヨーク連銀 2022 年第 4 四半期))。米国では旅行などのサービスにクレジットカードを利用することが多く、リボ払いの残高が伸びた可能性があります。インフレによって家計は厳しさを増しています。しかし、生活費が増えた分、支出を増やし、定額払いに頼っていたら債務は膨張する一方です。

欧米ではクレジットカードのリボ払いは広く利用されている支払方式ですが、日本ではリボ払いの仕組みがよく分からないという声も聞きます。18歳からクレジットカードが作れるようになった今、学生や新社会人だけでなく、親御さんも教育のために一緒に学び、家族に教える必要があります。

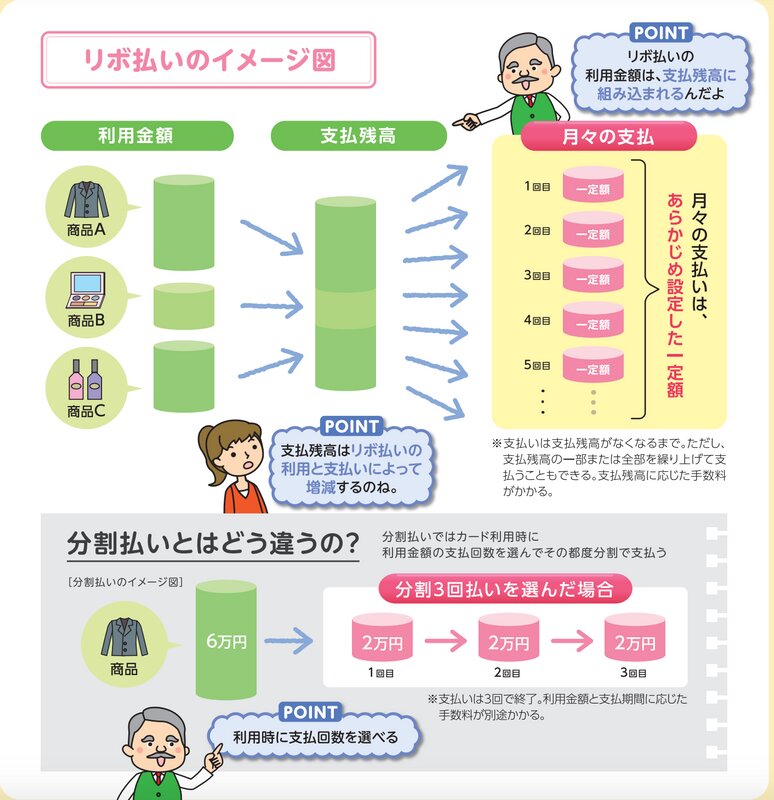

そもそもリボ払いとは リボ払いの仕組み

リボ払いとはクレジットカード支払い方式のうちの1つで、あらかじめ設定した金額を定額で月々支払っていくものです。月々の支払いを一定にでき家計のやりくりがしやすいというメリットはあるものの、返済が長期に及び、思わぬ手数料がかかる場合もあります。

リボ払いの利用金額はその都度、支払い残高に組み込まれていきます。例えば、6万円の洋服を買った後に、2万円の化粧品を買い、4万円の香水を買ったという場合。総額の12万円が支払い残高に反映され、あらかじめ設定した一定額で月々支払いをすることになります。支払いは残高がなくなるまで続き、残高に応じた手数料がかかります。

これに対して分割払いを選んだ場合。例えば、6万円の洋服を3回払いにする場合。1回目2万円、2回目2万円、3回目2万円と、支払いは3回で完了することになります。一般に支払期間に応じた手数料がかかりますが、多くの日本のクレジットカード会社では2回払いまでは手数料無料となっています。分割払いは利用時に支払回数を選ぶことができます。

リボ払いの支払い方法「定額方式」と「残高スライド方式」

リボ払いの支払い方法には一般に「定額方式」と「残高スライド方式」があります。「定額方式」の場合、残高の大きさに関係なく毎月一定額を支払う仕組みです。毎月の支払いはあらかじめ決めた一定額に手数料を加えたものになります。家計管理がしやすいものの、残高が増えると返済が長期化し、手数料が大きくなるデメリットもあります。

「残高スライド方式」とは支払残高の大きさに応じて毎月の支払額が段階的に増減するというもの。例えば、残高が10万円未満の場合は毎月の支払額は1万円、10〜20万円未満だったら2万円、20万円以上は10万円毎に1万円プラスといった感じです。残高によって毎月の支払い金額が増減するデメリットもありますが、残高が増えると支払いも増えるために残高によっては「定額方式」よりも返済が進む場合もあります。

リボ払いの手数料はどれくらいかかるか

リボ払いでは支払い残高に応じた手数料がかかります。手数料はカード会社や条件によって異なりますが、年率15%程度が一般的です。

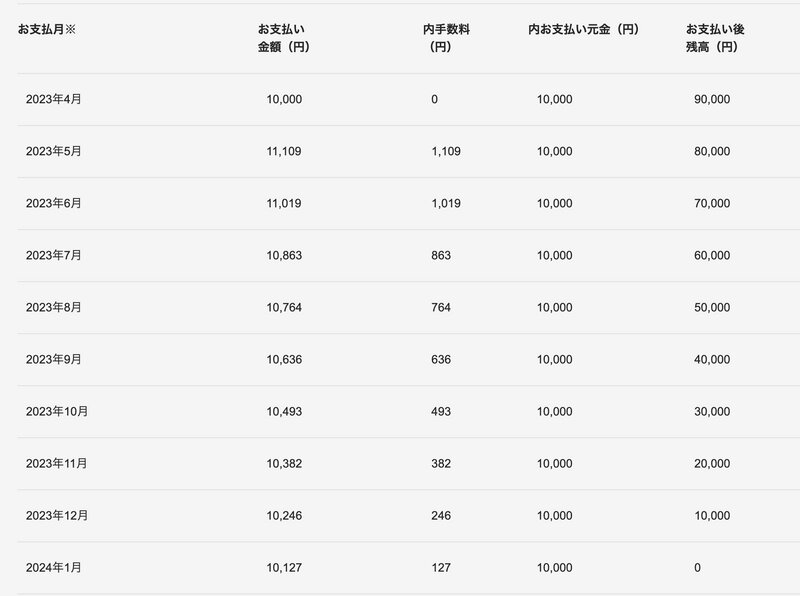

例えば、3月13日に10万円の旅行代金をカードで支払い、残高スライド方式のリボ払い(年率15%)で毎月1万円返済をする場合。手数料総額は5639円となり、10万円の買い物に対して10万5639円の支払いとなります。

また、完済できるのは2024年1月となります。その間に旅行先で買い物をしてリボ払いにしたりすると残高が増えていくので、完済は更に遅れて、手数料総額は増えていきます。一度、定額払いに慣れてしまうと、今月は支払いがきびしいからリボにしようという癖がついてしまうので注意が必要です。また、家計も膨張しがちで節約の意識が薄れてしまいます。下記のサイト等でリボ払いでの支払いシミュレーションができますので、事前にシミュレーションしてから買い物をするようにしましょう。

かくいう私も20代前半の時に旅行やショッピングでリボ払いにしてしまい、その残高は増える一方で200万円まで膨らんだ経験があります。ここまで膨らむと相当な節約をしないと返済は困難です。幸い、当時の私は外資系企業で勤めていて20代後半から給料が大幅に増えたので返済ができましたが、年収の1/4を超えるリボ残高を返済することは困難です。なぜなら、税金を支払い、家賃や生活費の支払いもしながらの返済になるからです。日本では一般に借り入れは年収の1/3までとなっています。

クレジットカードでリボ払いを利用するには

クレジットカードでリボ払いを利用するには次のような方法があります。

1.利用時選択型

クレジットカードを利用する時、カードで利用できる支払い方法の中からリボ払いを選択する一般的な方法です。

2.登録型

クレジットカード会社に「一回払いの利用を自動的にリボ払いに変更する」等の旨を事前に登録する方法です。登録をしている間は一回払いを指定してもリボ払いでの支払いになります。登録の解除もできるのでご確認ください。

3.リボ専用カード

リボ専用カードでリボ払い以外の支払いは選べないカードのことです。1回払を指定してもリボ払いになるために注意が必要です。申し込むの際に確認をしましょう。

4.あとからリボ変更

一回払いで利用したカードの利用分を、利用した後一定期間内にクレジットカード会社に申し出てリボ払いに変更するサービスのことです。カード会社のオンライン明細のページ等に出てきますが、安易に利用しないように注意をしましょう。

意図せぬうちにリボ払いになっていたという声も聞きます。そういう場合はリボ払いの残高を一部、または全部を繰り上げ返済することも可能です。残高を減らすことによって、手数料を減らし、返済期間を短縮することも可能になります。

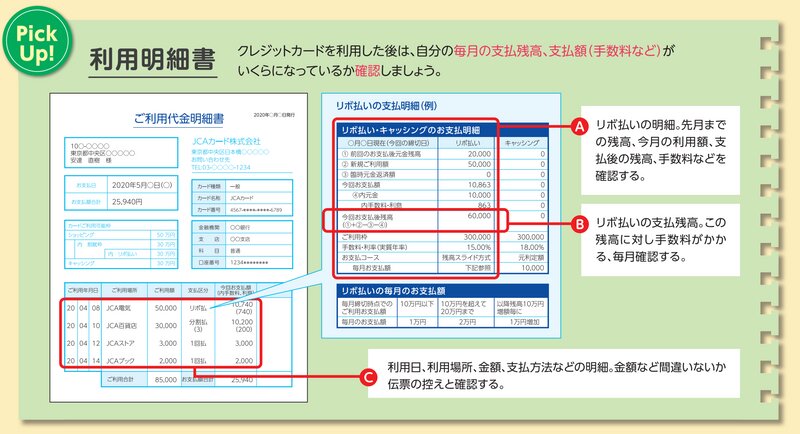

クレジットカード明細には毎月しっかりと目を通して

このように、リボ払いの落とし穴に陥らないようにクレジットカードの明細は毎月しっかりと目を通し、どの支払いが一括払い、分割払い、リボ払いなどか確認をしましょう。どうしても家計が苦しくなってしまった時には2回払いやボーナス払いなど一般に手数料がかからない支払い方法を選択するのも手かもしれません。その場合も支払いを忘れがちなのでしっかりと家計管理ができることが条件です。そうではない人は1回で無理なく支払える金額に利用を留めるのが吉です。

また、引き落とし日までに口座に必要金額が入金されていないと、引き落としに失敗し、場合によってはカードの強制解約やご自身の信用残高に傷がつく場合があります。そうなると、住宅ローンなども一定期間借りにくくなる場合もあるので必ず支払い日にはお金を準備しておくようにしましょう。

関連記事