【自賠責】運用益の一部返還 保険料の値下げはできないの?

今月に入り「自賠責保険の運用益」の返還をめぐるニュースが相次いでいます。

新聞記事には今回の問題について、

『未返還問題は、1994.95年度に旧大蔵省が「財政難」を理由に旧運輸省所管の特別会計にあった運用益の中から約1兆1200億円を一般会計に繰り入れたのが発端。』(『毎日新聞』2017.12.17より抜粋)』

『交通事故の被害者救済事業の財源として国の特別会計に計上されていた自動車損害賠償責任(自賠責)保険の運用益約6100億円が一般会計に繰り入れられたままになっている問題』(同2017.12.19より抜粋)

と記されていますが、どうも金額が大きすぎてピンとこない、また、国や損保会社が管理してるのだから大丈夫だろう……と、まるで他人事のように流している人も多いのではないでしょうか。

でも、車やバイクを持っている人は、ちょっと考えてみてください。

今回問題となっている、この莫大な運用益のもととなっているのは、いったいどこから集まったお金でしょうか?

そう、それは私たちドライバーやライダー一人ひとりが、国に言われるがまま長年払い続けてきた「自賠責保険料」なのです。

自賠責は「赤字も黒字も出してはいけない」国の事業

私は、自賠責保険についてはかなり前から疑問を感じ、保険料と保険金の収支問題、「死人に口なし」ともいえる査定問題など、様々な切り口で取材しながら多くの記事を書いてきました。

収支や運用益の問題について初めて月刊誌に告発記事を書いたのは、今から27年前(1990年)のことです。

内容は、まさに以下のタイトルそのものでした。

『有無を言わせず取り立てて収支は非公開 自賠責保険はもっと安くなるはずだ』(『現代』1990.2月号)

この記事では、「リトンベース」(純粋にその年の収入と支出を見た表)と「ポリシーイヤーベース」(契約年度単位で収支を見た表)という二つの収支表を公開し、表向きは「赤字」と言いながら、実際には大きな黒字を生み出していたことを暴きました。

自賠責保険は、「ノーロス(損失なし)・ノープロフィット(利益なし)」=「赤字も黒字も出してはいけない」 つまり、黒字が出ているのなら、保険料を値下げすべきであると法律で決められています。

ところが、契約者である自動車ユーザーの知らないところで、一般会計に数千億円(当時は2500億円)を、しかも無利子で貸し出していることがわかりました。

また、本来の目的である「交通事故被害者救済」からは若干外れた項目、たとえば、パトカーや白バイ、救急車、飲酒検知器など、独立の予算が取れるはずの物品購入にも充てられていたため、私は疑問を呈しました。

異常に高かったバイクの自賠責保険

何より怒りを覚えたのは、保険料の見直しをせず、国が放置してきたことです。

1980年代のバイクブームの頃、中型以上のバイクに乗っていた人なら覚えておられると思います。バイクの自賠責保険料が異常に高かったことを。

ちなみに、『現代』の記事を書いた1990年当時、自家用車の自賠責保険料は24カ月で4万1850円だったのに対し、251cc以上のバイクは6万2450円もしていたのです。

学生時代は自賠責保険料の高さを理由に、250ccのバイクで我慢していた人も多かったのではないでしょうか。かくいう私もその一人でした。

しかし、本当は不思議でなりませんでした。

そもそも自賠責保険は、交通事故を起こして他人をケガさせたり、死亡させたりしたときに使う保険です。バイクの場合は自分がケガをすることはあっても、クルマに比べて加害事故を起こす件数は少ないはず。それなのになぜ、バイクの保険料がクルマより高いのか?

黒字なのに保険料引き下げせず長年放置

そこで、バイク乗りの知人とともに車種別の収支を調べた結果、バイクの自賠責保険においては莫大な黒字が出ていたにもかかわらず、国は、保険料を引き下げるという手続きを長年怠っていたことが明らかになったのです。私は一般誌のほか、『ミスターバイク』というバイク雑誌においても連載を行いました。

このときに各誌で執筆した告発ルポの内容は、すぐに複数の国会議員の目にとまり、国会で取り上げられました。

そして、1990年11月29日、「自動車損害賠償責任保険審議会答申」において、『ノーロス・ノープロフィットの原則を勘案し、累積黒字は契約者に還元すること(保険料の引き下げ)』が明記されたのです。

このとき、すべての車種において自賠責保険料は値下げとなりましたが、私がこだわっていた大型バイクの保険料、6万2450円は、翌1991年4月から3万6500円に、さらに2年後にはなんと半額以下の2万7800円にまで引き下げられたのです。

また、何より驚いたのは、自賠責の死亡保険金の上限が、従来の2500万円から3000万円に引き上げられたことです。

被害者救済という自賠責保険の目的からすれば、累積している黒字を活用し、補償を手厚くするということもできるのです。

いちユーザーの素朴な疑問であっても、筋が通っていればこうしてすぐに国が動いてくれる。

それは、当時20代だった私にとって驚きの出来事でしたが、なにより、国のずさんな保険料の管理や料率の見直し体制については、大きな不信感を抱く結果となりました。

またしても1兆1200億円を一般会計に繰り入れていた旧大蔵省

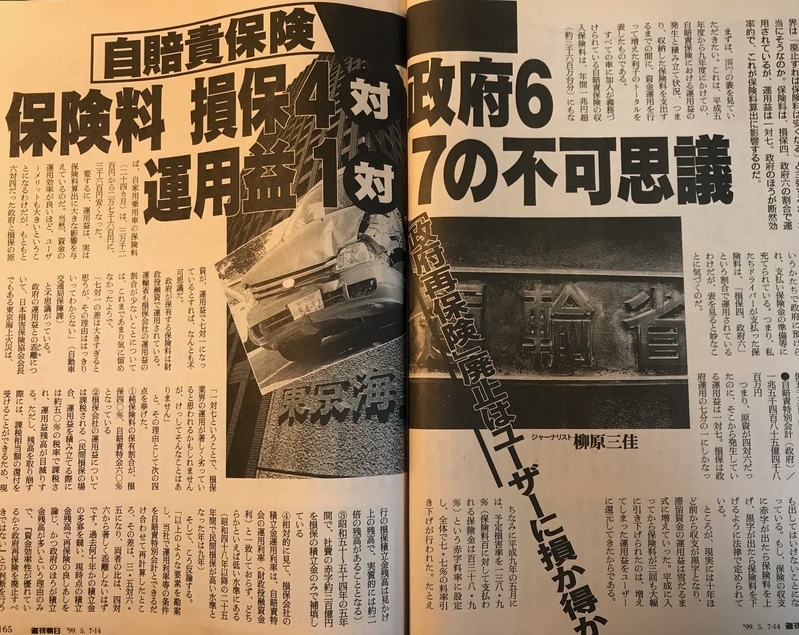

ところが、この記事が出た4年後、当時の大蔵省が「財政難」を理由に、特別会計にあった自賠責の運用益の中から、またしても約1兆1200億円を一般会計に繰り入れていたのです。

もちろん、私たちドライバーにはなんの断りもなしに、です。

また1999年に、政府再保険の廃止を巡って議論が再燃したときにも、私は「損保より政府が続けた方が効率が良いのではないか?」と、論陣を張りました。

しかし、あっけなく再保険は廃止となり、結果的に運用利率は下がりました。

つまり我々ユーザーにとっては不利益な結果となっています。

いずれにせよ、自賠責保険の収支問題はややこしく、切り込んでいくのは難しいのですが、こうしてたびたび問題提起を行っても、行政の担当者はコロコロと替わり、数年経つとまた何もなかったかのように同じことが繰り返されています。

今回、財務省はなんと15年ぶりに借入金の返還の再開に応じ、来年度予算で23億2000万円を特別会計に戻すことを決定したそうですが、6100億円からみればまだ微々たる額だと言わざるを得ません。

自賠責保険の運用益は、交通事故で重度の障害を負った被害者とその家族への支援など、大切な事業にも使われています。こうした事業が滞ることのないよう、しっかりと運用してもらいたいものです。

一方、ほかにも数々の事業に予算配分されていますが、それが本当に自賠責保険の主旨に合うものかどうか? 無駄遣いがなされていないかどうか? 保険料を支払っている自動車ユーザーとしてしっかり見極めていく必要があるでしょう。