日本は未だに半導体製造に強い国、半導体を巻き返す秘策を探る

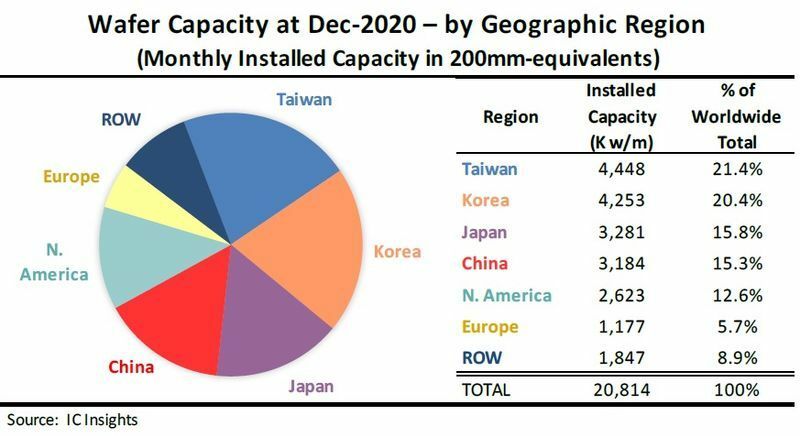

日本の半導体製造能力はまんざらでもない。世界の半導体製造能力で見ると、台湾の444.8万枚/月、韓国の425.3万枚/月に続いて328.1万枚/月と、堂々の世界3位の地域なのだ。日本の半導体ICの市場シェアが世界のわずか6%しかないというのに、製造能力では十分高いレベルに来ている。なぜか。この裏の背景は何なのか。

図1に示す世界の半導体ウェーハ処理生産能力における地域別の地域という意味は、半導体プロセス工場(ファブ)が存在する地域を指している。また、日本の半導体ICのシェアという場合の日本とは、日本に本社を置く企業のことである。つまり日本企業の半導体市場におけるシェアが6%しかないということは日本の半導体企業が弱いということを示しており、図1は日本における半導体ウェーハ処理工場(通常ファブと呼ぶ)の生産能力を表している。つまり外資系企業の日本における工場も含めている。

外資系半導体工場が多い日本

日本におけるファブの生産能力が16%もあり、製造は強いのになぜ日本の半導体産業が弱いのかという問いに対する答えは簡単。日本には外資の工場がたくさんあるからだ。三重県には富士通が手放し台湾のファウンドリUMCが買った300mmラインがあるし、東広島には旧エルピーダメモリを買ったMicron Technologyの工場がある。福島の会津にはON Semiconductorの工場やTexas Instrumentsの工場がある。TIは茨城県の美穂にも工場を持っている。ここでは半導体前工程の工場について議論しているが、後工程の工場もAmkorが買収した旧Jデバイスの九州工場がある。

日本は総合電機という半導体の親会社が長年、半導体事業を支配してきた。総合電機の経営者が経済産業省と手を組み、半導体事業を没落させてきた、といえないこともない。総合電機も経産省も日本国内しか見ない公共事業依存型のドメスティックな内弁慶社会。しかし半導体産業では競争相手は常に海外企業であり、俊敏な動きが特長のビジネスである。親会社に相談しないと何も進まない会社ではハナッから勝負にならない。半導体ビジネスは、ITと同様、Agile、Flexibility、Resilience、Scalabilityなどの言葉が並ぶ業界だから。Agileではなく、Flexibleでもなく、Resilientでもないような企業が半導体をやっても世界からは相手にされない。

TSMCを呼んでも日本は活性化しない

さて、経産省が画策してきたようにTSMCを日本に誘致して日本の半導体産業は活性化するだろうか。しないだろう。するならば、これまでのMicronや、UMC、TI、ON Semiconductorなどが日本の工場を活用しているが、これで日本の半導体が活性化しただろうか。日本を本社とする半導体は依然として低迷が続いているではないか。

本来、日本は設計よりも製造が得意な国だ。にもかかわらずファブレス、ファブライトへと製造を弱体化した結果、設計は強くなったか。ルネサスだけはなったかもしれない。しかし、他の半導体メーカーでは、システムLSIはそれほどでもない。東芝はシステムLSIを捨てた。

日本でのファウンドリを作れ

日本の半導体を強くするならやはり、製造を強くすることであろう。それも設計の言葉がわかる技術営業をたくさん雇って注文をとれる体制を作ればファウンドリビジネスは成り立つ。これまでのファウンドリ事業と勝手に称した日本のビジネスは、ラインが余っていたら使わせてあげる、という態度から一歩も出ていない。お客さんが来るのをひたすら待っているだけで、しかもマスクを持ってくる顧客しか相手にしない。

半導体ユーザーの本質を全く理解していないから顧客をとれないのである。半導体ユーザーは、論理設計するためのLSI設計言語であるVHDLやVerilogなどをゼロから学ぶ気はない。そんな暇があったら、自分が開発したいシステムの改良のことに頭を使う。だから、ファウンドリは、論理設計から論理合成、レイアウト、配置配線、マスク出力といった設計工程の面倒を見る必要があるのだ。もちろん、設計工程をデザインハウスに依頼してもよい。この場合はデザインハウスやEDAベンダーなどとのエコシステムを作らなければならない。

加えて、自分の製造ラインに合わせたようなMOSトランジスタのVth(ゲートしきい電圧)をいくつか用意してそれに合うようなトランジスタを作るようにPDK(プロセス開発キット)を用意する必要がある。

顧客をサポートする体制は必須

日本ではこれらのユーザーサポート体制を作ってこなかった。だからビジネスできなかったのだ。TSMCは日本で大量のLSI設計技術者を雇ってきた。日本にデザインセンターの機能を持たせるためだ。これによって次々と微細化しても、それに対応するトランジスタや配線ピッチなどのルールを再構成し性能を引き出せるLSI回路を設計し製造してみて正常に動くことを確認する。残念ながら、日本ではファウンドリビジネスそのものを理解してこなかったと言ってよいだろう。

だが、ファウンドリビジネスを根底から理解し、設計技術者、デザインハウス、などとのエコシステムを作り、製造技術に磨きをかけて、順々に微細化、3次元化で新しい時代のLSIを生み出すことができるようになるはずだ。日本で力を入れるべきはTSMCの誘致ではなく、ファウンドリビジネスを導くための支援であろう。かつてのように、1社のためには何もしないが、数社集まればコンソーシアムを作って補助金を取る、という考えだと、再び失敗を繰り返すことになる。経産省に期待することは、1社のために支援することであり、財務省と一緒になって研究開発コストへの補助金や税制優遇策などを導入することであろう。成功事例を作れば、必ず日本は2匹目、3匹目のどじょうを狙う企業が出てくる。かつてのシリコンバレーでのスタートアップフィーバーのようなファウンドリのフィーバーが現れれば日本の半導体、さらに日本経済が活性化することは間違いない。