希望の党の内部留保課税 課税するなら右じゃなくて左!

希望の党の経済政策原案に内部留保課税

2017年10月4日、小池百合子東京都知事が代表を務める希望の党がまとめた政策原案が明らかになった。

19年10月に予定する消費増税については「経済状況にかかわらず引き上げを強行すると、景気が失速する可能性が高い」と指摘し、反対を打ち出した。

出典:『日本経済新聞』

消費増税を先送りすれば財政悪化は避けられない。原案では増税の代替財源として「約300兆円もある大企業の内部留保への課税を検討」と明記。「内部留保を雇用創出や設備投資に回すことを促し、税収増と経済成長の両立を目指す」と指摘したが、財政再建目標は示していない。

出典:『日本経済新聞』

これから選挙になるわけだし、このまま公約になる可能性があるとすると、まだ「原案」のうちに何とかならないかと思う。ズバリ言って、企業の内部留保に課税するのはスジワルである。

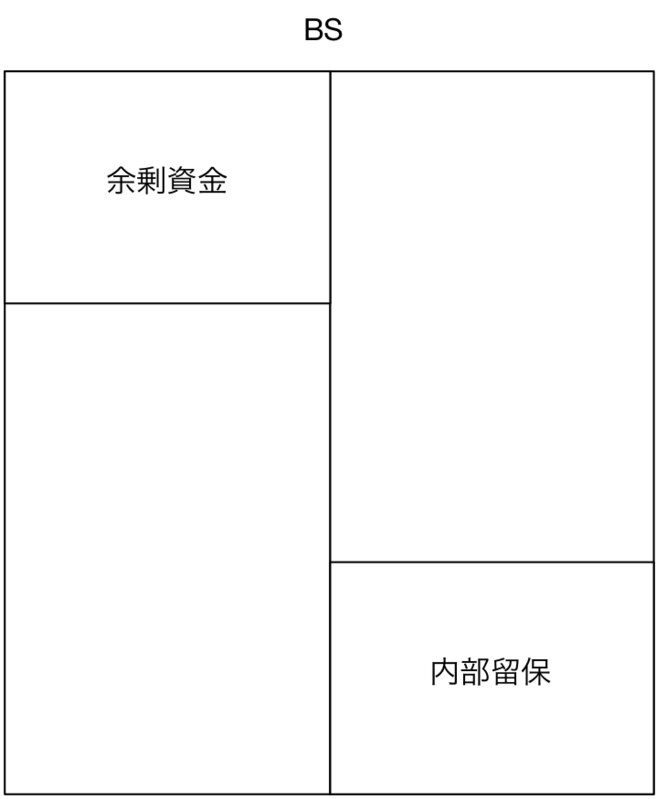

内部留保は、貸借対照表(BS)上の科目でいうと利益剰余金である。「剰余」というから余ったおカネのような感じがするかもしれないが、剰余金というのは、株主資本のうち資本金でない部分という意味なので、余っているとはかぎらない。

株主が払い込んだ資本のうち、半分までは資本金にしないことができる。この資本金にしなかった部分は、資本剰余金となる。この2つは、株主が拠出した資本なので拠出資本という。(払込資本ともいう。)

一方、過去の利益のうち、配当しなかった部分は利益剰余金になる。基本的に利益剰余金は、過去または当期の利益のうち、配当していない部分のことである。いったん、留保されたあとは、企業の事業活動に再投資されるので、留保されたあとは資本として機能する。だから、稼いだ資本という意味で、稼得資本ともいう。拠出資本と稼得資本を合わせて株主資本という。

企業の投資行動の原則

話を簡単にするために、100%オーナーの経営者を考えよう。彼女は、いくつかの投資プロジェクトを検討しているとする。このとき、将来入ってくるだろうキャッシュの現在の評価額と投資額を比べて、将来入ってくるだろうキャッシュの現在の評価額のほうが投資額よりも大きいプロジェクトは全部実行するだろう。おカネが足りなければ、追加出資をするかもしれないし、銀行借入れをするかもしれない。

必要な額だけの資金が調達できなければ、儲かるプロジェクトを優先し、おカネが手に入るかぎり、プロジェクトを実行する。そして、それでも手許におカネが残れば配当する。これがスタンダードな考え方である。

つまり、内部留保された利益は、それが配当されていないのであれば、すでに何らかの投資プロジェクトに投資されてしまっており、余ったおカネがあるわけではないのである。

設備投資を促進したり、雇用を拡大するために、BSの右側の内部留保に課税するのはスジワルである。設備投資をしても、新規採用を増やしても、内部留保(利益剰余金)の額は変わらない。したがって、内部留保課税の税額を減らすために、設備投資をしようとか、新規採用を増やそうというインセンティブにはならない。

また、立法措置次第だが、利益を資本組入れしても、税務上の内部留保の額は変わらなさそうである(*)。

現実の企業の余剰資金

もちろん、企業が儲かるプロジェクトをすべて実施して、余ったおカネは配当するというのは、単純化された世界の話である。現実の企業は余剰資金を抱えている。

まず、税金の影響がある。経営者は、自分の所得税の税率が高く、とくに現金が必要でもなければ、企業にキャッシュを残そうとするだろう。これに対しては、特定同族会社の留保金課税が今でもある。

また、上場企業のように、株主と経営者が分かれていれば、経営者は株主の富を犠牲にしてもキャッシュを貯め込むかもしれない。株主は数百社に同時に投資することでリスク分散できるとしても、従業員は同時に数百社で働いてリスク分散するわけにはいかない。株主にとって分散できるリスクも従業員には分散できないとなると、余剰資金をもって倒産しにくくするインセンティブが出てくる。

一般に、投資機会がふんだんにある企業やハイ・リスクのビジネスをしている企業は、キャッシュをいっぱい持とうとする。また、簡単に資金調達できる大企業や格付けの高い企業はあまりキャッシュを持たない。このほか、業績のいい企業は余剰資金を貯め込む傾向にあることが知られている(*)。

BSの左の余剰キャッシュに課税するとなると、まず、何が余剰キャッシュなのかを慎重に見極める必要がある。決済のために年商の数パーセントのキャッシュは必要だろうし、M&Aに積極的な企業は、手許にキャッシュをおいておきたいだろう。

大企業や格付けの高い安定的な企業はあまり余剰キャッシュを持たず、投資機会がふんだんにある企業やリスクの高いビジネスをしている企業が余剰キャッシュを持つ傾向があるとすれば、余剰キャッシュ課税は、中小企業に重税となり、投資を盛んにしようとする急成長企業のビジネス・チャンスをつぶすことにならないか。

なお、一見キャッシュに見えないけれど、実態はキャッシュという隠れキャッシュがある。投資その他の資産に分類されている満期まで保有する予定の公社債である。実際には、社債は少なく、多くは国債だろう。国債を保有すると課税されるとなれば、国債保有のインセンティブをさらに削ぐことになりかねない。それはそれでいいのだろうか。

設備投資や雇用拡大につなげようと、内部留保に課税したり、余剰キャッシュに課税したりすると、達成しようとした目的に逆行する結果につながる可能性がある。選挙の公約としてコミットする前に、きちんとした実証研究が必要なのではないか。