FRBの利上げは成功するのか=「危うい賭け」が失敗すると…

米国の中央銀行である連邦準備制度理事会(FRB)が利上げに踏み切った。失業率低下など労働情勢の好転を受けたもので、一見すると適切な政策判断と思われる。ただ、利上げを正当化する最大の条件である物価動向は上昇圧力が鈍く、「今後も目論見(もくろみ)通りに利上げできるかは危うい賭け」(大手邦銀)とされる。物価が低迷し、利上げ路線が失敗すると、為替はドル安・円高に振れ、日本経済は大きな打撃を受ける。

「米、0.25%利上げ=年内に資産圧縮開始-正常化の具体策公表」

FRBの利上げは3月以来で、今年に入って2回目。政策金利は0.25%引き上げられ、誘導目標は1.00~1.25%となった。また、年内に保有資産の圧縮に着手する方針も決め、米国の金融政策は異例の緩和状態から脱却し、正常化の最終段階に入る。米経済は長期にわたって回復が続き、失業率は着々と低下。トランプ大統領の経済運営には不透明感があるが、FRBに関して言えば、順調なかじ取りと言える。

米利上げの成功は、政府・日銀のデフレ脱却を後押しへ

FRBの政策金利見通しによると、今年はあと1回、来年は計3回の利上げが想定される。その通りに実行されると、為替市場ではドル高・円安が進展。日経平均株価は円安を好感して上昇基調をたどる。また、円安は「輸入物価の上昇を通じて(日本の)デフレ脱却を後押しする」(銀行系証券アナリスト)のは間違いない。物価目標2%の達成を急ぐ政府・日銀にとっても、FRBの利上げ成功は切望される事態である。

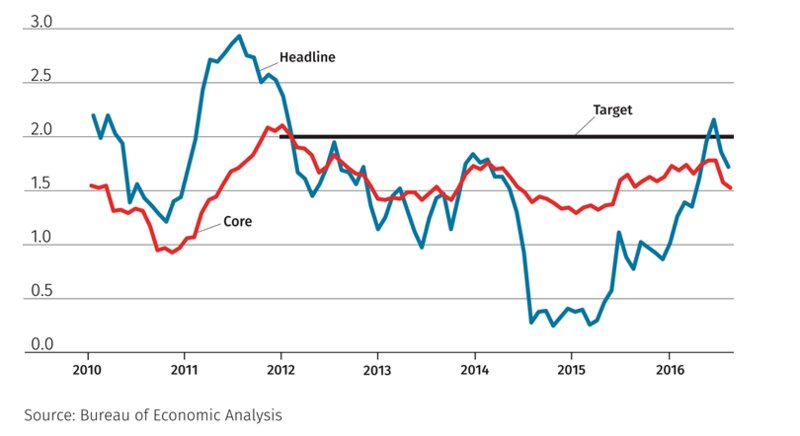

問題は、実体経済と雇用情勢の好転はFRBの利上げに追い風ながらも、肝心の物価が目標の2%に届かず、低空飛行を続けていることだ(下図参照、利上げに反対したミネアポリス連銀のカシュカリ総裁の声明より抜き出し)。金融政策は基本的には物価の安定を目的とする。FRBは「雇用の最大化」にも責任を負うが、金融政策にとって肝心の物価が上がってこないと、2000年と2006年にデフレ的な状況で利上げした日銀と同様に「利上げ路線は失敗」(大手シンクタンクのエコノミスト)との烙印(らくいん)が押される。

米国も日本と同様に雇用が良いのに物価が上がらない

雇用が良いのに物価は上がらない。日本がそうだが、実は米国も似た状況だ。米失業率は4.3%と16年ぶりの低水準にある。4%台後半が完全雇用と目され、本来ならもっと物価は上がるべきである。そうならないのは、足元は携帯電話機などの値下がりが効いているが、構造要因として、(1)競争が厳しくて賃金が上がりにくい(2)低賃金のサービス業の雇用が多い(3)既往のドル高が物価上昇を抑制している、などが指摘される。

これらの要因のうち、FRBのイエレン議長は、物価の弱さを主として携帯電話機など値下がりによる一時的な要因と見なし、いずれ物価は目標の2%に向かう、と見ている。一方、米金融市場でのインフレ期待は弱く、長期金利の利上げに対する反応は鈍い。金融市場は、構造要因として物価の上がりにくさを強く意識しているわけだ。仮に金融市場の見方が正しいなら、今後の利上げは見込みにくく、FRBの利上げ路線は頓挫する。

中央銀行と金融市場(特に長期金利)はどちらが先読みに優れているのだろうか。優秀なエコノミストらを多く抱えた前者に軍配が上がりそうだが、「中央銀行は神の予知能力を持つわけではない」(日銀OB)ので、優劣は付け難い。ただ、この十数年の世界的な低インフレの定着におおむね沿ったのは「金融政策」よりも「長期金利」だ。後者が正しいなら、FRBの利上げ路線は勝算の薄い賭けとも見なせる。

金融市場が正しく、利上げ路線頓挫なら、場合によっては1ドル=100円も

オバマ政権で国家経済会議(NEC)委員長、クリントン政権で財務長官を務めたサマーズ教授は、低成長・低インフレが長期にわたって続く「長期停滞論」で知られる。同教授は、インフレ高進を警戒するFRBの政策運営に懐疑的で、最近のフィナンシャル・タイムズ紙で、金融市場(の弱いインフレ期待)に合わせて、利上げ見通しを引き下げるだろう、と見込む。多かれ少なかれ、金融市場に軍配が上がるわけだ。

「今年あと1回、来年は計3回」という利上げの頻度が落ちてしまうと、為替市場が敏感に反応し、ドル安・円高が進むのはほぼ確実だ。「物価低迷が続き、今後の利上げが展望できない事態になれば、1ドル=100円前後まで円高が進むのは覚悟した方がいいかもしれない」(先の大手邦銀)との声が聞かれる。