大豆在庫見通しの引き上げ続く、米中首脳会談は転換期になるか

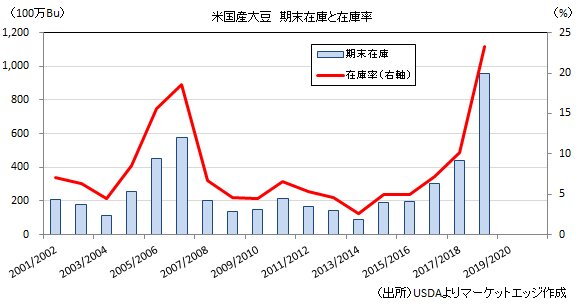

米国産大豆需給が緩和している。米農務省(USDA)が11月8日に公表した最新の需給報告(WASDE)では、2018/19年度の米国産大豆の期末在庫見通しが前月の8.85億Bu(在庫率は20.7%)から9.55億Bu(同23.3%)まで引き上げられている。これで大豆在庫見通しの上方修正は5カ月連続のことになる。

今季は収穫期に秋の長雨に見舞われた結果、大豆のイールド(単収)は前月の53.1Bu/エーカーから52.1Buまで、今季初の下方修正になっている。過去最高のイールド環境に変化は見られないが、これによって生産高見通しは前月の46.90億Buから46.00億Buまで下方修正されている。

しかし、今報告では輸出需要見通しが前月の20.60億Buから19.00億Buまで大幅に下方修正された結果、在庫見通し引き上げのトレンドに修正を迫ることはできなかった。

こうした厳しい需要評価の背景にあるのは、米中貿易戦争である。大豆は中国が世界最大の輸入国であり、18/19年度は世界で輸入される大豆総量1億5,227万トンに対して、中国のみで9,000万トンと、約6割の世界シェアを有している。この中国が貿易戦争の報復課税でコスト高になり、しかも通商交渉のツールとして政治的要因からも米国産大豆の輸入量を抑制する中、米国産大豆需給は緩和している。

当然に中国の大豆需要が消滅した訳ではないため、米国産の代わりとして南米産大豆への引き合いが強くなっている。南米では逆に品薄感が強くなっている。このため、従来であれば南米産大豆を調達していた消費国が、貿易戦争の影響で割安になった米国産大豆調達に動いているため、必ずしも「中国の米国産大豆輸入減少=米国産大豆の輸出減少」となる訳ではない。しかし、サプライチェーンの混乱は米国産大豆の輸出見通しを4年ぶりの低水準にまで押し下げており、豊作で緩和していた米国産大豆需給を、需要サイドから更に緩和させる状況に陥っている。

米国産大豆の期末在庫は13/14年度には僅か0.92億Bu(在庫率は2.6%)に留まっていたが、14/15年度以降は豊作の影響もあって5年連続で在庫積み増しが進む見通しになっている。17/18年度の4.38億Bu(同10.2%)から9.55億Bu(同23.3%)までの在庫急増が予想されているが、米中貿易戦争の影響が否定できない状況にある。

それだけに、11月30日~12月1日の20カ国・地域(G20)首脳会合に合わせて予定されている米中首脳会合の結果次第では、米国産大豆の輸出需要見通しが大幅に引き上げられる可能性を抱えている。これまでの反動もあって中国が米国産大豆の輸入再開に踏み切れば、大豆需給の緩和状態を否定することは難しいものの、在庫の余剰感は薄れることになる。

実際に、11月1日に米国のトランプ大統領と中国の習国家主席が電話会談を行ったことが確認されると、CBOT大豆先物相場は10月末の1Bu=851.75セントから11月2日の900.75セントまで急伸し、8月20日以来の高値を更新している。

今年の大豆相場は、豊作と米中貿易戦争の影響で安値低迷状態が続いているが、米中首脳会談の結果によっては900~950セント水準までコアレンジを切り上げる可能性を抱えている。トランプ大統領の決断に強く依存する予想が難しいイベントだけに、11月末から12月初めにかけて大豆相場はこのまま安値低迷状態で年末を迎えるのか、それとも安値是正に向かうのか、大きな分岐点を迎えることになる。