総合取引所構想と日本の商品デリバティブ

総合取引所構想が現実味を増してきた。10月23日、日本取引所グループ(JPX)と東京商品取引所(TOCOM)は総合取引所の研究・検討に関して具体的な協議に入るための前提となる秘密保持契約を締結した。

「現状は検討開始段階であり、その実施の有無も含めて決定した事項ではございません」(JPX)とされている通り、現時点では総合取引所構想を実現させるか否かも含めて、正式な決定は何も行われていない。しかし、2007年の第一次安倍政権で最初に打ち出された総合取引所構想が11年という長い時間を経て、これまでにはないレベルで実現の可能性を打診する局面を迎えている。

背景にあるのは、日本の取引所が世界の潮流から取り残されて競争力を失う事態は、日本経済にとってのリスクになるとの危機感である。日本では現在、証券・金融分野はJPXと東京金融取引所(TFX)で取引されている一方、エネルギー・金属・農産物といった商品分野はTOCOMで取引されている。株式や金融先物・オプションは金融庁、商品先物・オプションは経済産業省と農林水産省と縦割り行政に沿った形で取引所も縦割り構造になっている。

しかし、世界では主要取引所が競争力の向上のために株式・債券・為替・商品を特に区別することなく総合的に扱うのが主流になっている。例えば、世界最大のデリバティブ取引所はシカゴ・マーカンタイル取引所(CME)グループだが、世界のあらゆる資産を対象とした売買の場が提供されている。ダウ先物と原油先物の間に特別に大きなが違いが存在する訳ではない。香港取引所が非鉄金属取引で伝統のあるロンドン金属取引所(LME)を買収するなど、国境を越えた合従連衡も珍しくなくなっている。

日本でも、現在の法制化で総合取引所の設立は可能である。例えば、金融取引所と商品取引所の合併は認められており、グループ会社が子会社の形で相互参入することも認められている。しかし、商品先物・オプション市場の開設・運営には経済産業省と農林水産省の同意を得る必要があり、現実問題としてJPXが商品先物・オプション市場に参入する形での総合取引所化は難しく、TOCOMには金融先物・オプションに参入するだけの力はない。このため、10年以上にわたって総合取引所は各所で必要性が訴えられながらも実現不可能な状態が続いていた。

■規制改革推進会議からの圧力が強まる

この流れを急変させているのが政府の規制改革推進会議である。10月12日の第38回会議においては、記者会見で大田弘子議長が記者の「経産省の同意とか許可が要らなくてもできるというような仕組み、そういう方向なのでしょうか」との質問に対して、「総合取引所の実現の形というのが幾つかあると思いますが、今、おっしゃったように、同意がなくてもできるようにして、規制と監督を一元化するのは1つの方法だと思っています」と答え、TOCOMを所管する経済産業省と農林水産省の同意がなくても、JPXが単独で商品先物市場を作れる環境整備も検討中であることを明らかにした。

もちろん、商品先物・オプション市場の運営で豊富な経験を有する市場としてのTOCOMは高く評価されているが、縦割り行政で総合取引所が実現できないのであれば、ゼロベースで商品取引所をJPXが作り出すことが可能な法改正の可能性にまで一気に踏み込み、総合取引所の議論を強力に後押しした。TOCOMとしては、総合取引所化したJPXと(単独もしくは海外取引所との提携で)競合するのか、それともJPXと何等かの形で総合取引所として共同歩調を取るのか、判断を迫られているのが現状である。

まだ今後の展開は読めない。TOCOMは独立志向が強く、JPX主導で協議が進めば態度を硬化させる可能性もある。また、JPX側でも赤字決算が続くTOCOMとの総合取引所化には異論もある。現時点では、JPX側からTOCOMに配慮した形での総合取引所化に前向きなメッセージが目立つが、この種の交渉は最後まで分からない。

ただ、TOCOMは3期連続で連結赤字を計上しており、厳しい経営環境にあることは間違いない。例えば、本来であれば電力自由化の一環として求められている電力先物市場の開設も、その運営能力を規制改革推進会議から疑問視されている。7月には海外取引所との提携検討なども求められ、未だに実現の目途が立たない状況になっており、電力行政の観点でも現状のまま放置し続けることは難しくなりつつある。

規制改革委員会では、「現在、世界的には商品デリバティブ市場が拡大してきておりますが、日本はどんどん先細りしております。多様な投資家が参入し、十分な規模を持った清算機関を持っているところで取引がなされるということは当然のことですので、日本の場合は、商品デリバティブ取引に関しては海外に流れていっているということが現実にあります」との危機感の下、「日本で商品分野の価格形成機能を持てるようにする」必要性を訴えている。また、「投資家としても、日本で商品関連の取引ができるということで、利便性が高まります。日本時間で取引ができますし、証券・金融と商品分野とで、デリバティブの取引という意味では、原資産による違いはありませんので、資金の運用や裁定取引が行いやすくなるというメリットがあります」とも指摘している。

■日本の商品デリバティブ市場は拡大余地大きい

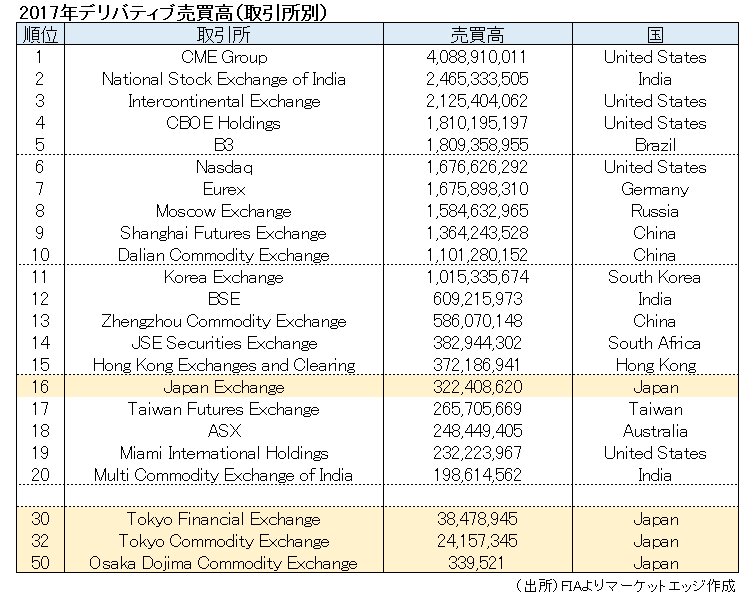

2017年のデリバティブ取引の売買データだと、JPXは世界で16位だが、CMEグループの僅か7.9%の取引規模に過ぎない。JPXとTOCOMを合計しただけでは世界の取引所ランキングが大きく変わることはないが、総合取引所で金融分野と商品分野が相乗効果を発揮して国内外投資家や実需のニーズの受け皿になることができれば、単純な合計以上の効果が発揮できる可能性もある。

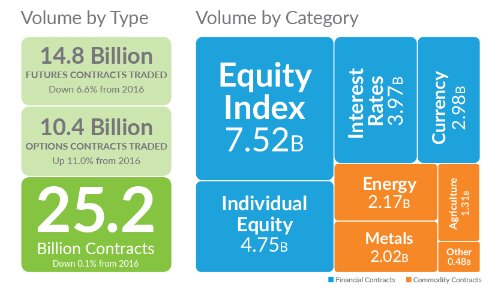

昨年の世界のデリバティブ取引の売買高をみると、株価指数が75.2億枚(注:枚は取引単位)、個別株が47.5億枚、金利が39.7億枚、通貨が29.8億枚に対して、商品分野だとエネルギーが21.7億枚、金属が20.2億枚、農産物が13.1億枚、その他商品が4.8億枚となっており、世界のデリバティブ取引の23.7%が商品分野というのがグローバルな取引環境になっている。一方、日本では国内デリバティブ取引に占める商品分野の比率は僅か6.4%に過ぎない。日本の商品デリバティブが投資ニーズの受け皿を用意できていないのであれば、総合取引所構想はこの世界と日本との間にある乖離を埋める力として作用する可能性がある。

商品取引所には、単純な投資の場を提供するのみならず、商品指標価格の提示、ヘッジ売買・現物受け渡しの場の提供など、多岐にわたる役割を有している。国内における商品の流通にも大きな影響があり、だからこそ金融市場とは別の論理で運営が行われてきた。しかし、中国などは巨大な資源消費国として商品指標価格の発信に国家戦略として積極的に取り組んでおり、アジア時間のみならず世界の商品価格形成の中心地となることを目指している。こうした中、日本の商品取引所がローカル化、縮小の方向性に向かうことを回避し、更には成長分野としてテコ入れしていくために、規制改革推進会議が強力に打ち出している総合取引所構想にどのように対応していくのか、JPXやTOCOM、行政や業界の対応が注目されている。

(画像出所:FIA)

(注)青色部分が金融デリバティブ、オレンジ色部分が商品デリバティブ