なぜ再び原油安なのか?

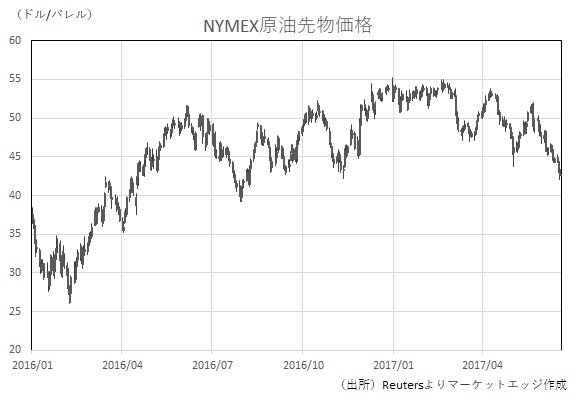

原油価格が急落している。国際指標となるNY原油先物相場の場合だと、今年1~2月の1バレル=50~55ドル水準での保ち合い相場を経て、3月以降は50ドルの大台を割り込む場面が増え、6月には45ドルの節目も完全に下抜く展開になっている。これは昨年8月以来、約10カ月ぶりの安値を更新していることを意味し、主要産油国の協調減産による原油安是正の大きな流れは強力な壁に直面した状況になっている。

■協調減産による需給リバランスは進展している

米国のシェール革命は天然ガスに続いて石油分野でも大きな成功を収めており、世界最大の石油消費国である米国は、産油国としての存在感も急激に増している。米エネルギー情報局(EIA)によると、2011年時点の原油生産量は日量565万バレルだったのに対して、14年には876万バレル、15年には942万バレルを記録している。これは、OPEC内でも上位の産油国が一つ誕生したのと同程度のインパクトを持つものであり、国際原油需給は強力な緩和圧力に晒された。即ち、原油在庫が世界でだぶつき、原油価格は急落したのである。

当初、OPECは原油安を放置しておけば、生産コストの高いシェールオイルが減産を迫られ、供給過剰状態は解消されると楽観的な見方を示していた。実際に16年の米原油生産量は前年比で55万バレル減の日量887万バレルとなり、価格によるOPECとシェールオイルの対決は一定の成功を収めることになった。しかし、それに伴い20ドル台まで急落した原油価格は中東産油国の国家財政も直撃し、その後は協調減産によって需給バランスの均衡化を目指す方針にシフトしている。

昨年11~12月にかけては、OPECのみならずロシアなどOPEC非加盟国の協力も経て、世界の石油供給量の2%近くを政策的に削減することで合意し、その合意は直近の5月時点で106%と驚異的な遵守率を実現している。5月のOPEC総会では、この協調減産を当初予定されていた今年6月末から来年3月末まで9カ月延長することでも合意しており、産油国サイドは協調減産による原油の「需給リバランス」に対して強い自信を示している。

■世界の石油在庫は減っているのだが

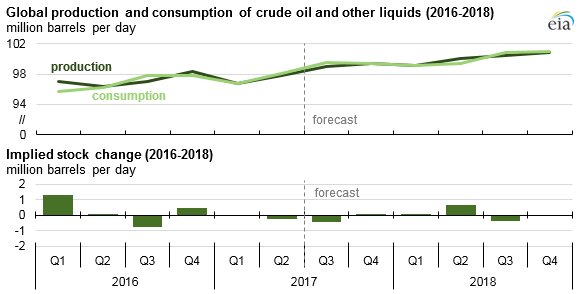

実際の需給データをみてみると、国際エネルギー機関(IEA)は4~6月期に日量50万バレルの供給不足が発生し、今年後半には更に大きく在庫減少するとの見方を示している。EIAはより慎重だが、それでも今年7~9月期には35万バレルの供給不足が発生すると予想している。つまり、協調減産によって供給過剰状態は解消される見通しになっている。

世界石油需給バランス

(画像出所)EIA

(注1)production=産油量、consumption=需要

(注2)下の棒グラフはプラスが供給過剰、マイナスが供給不足

では、原油市場の投資家は何を警戒して売り込んでいるのだろうか。在庫減少という見通し、データを前にしながら、何を不安視しているのだろうか。

一つは、在庫環境の正常化が実現しないのではないかとの疑問である。確かに協調減産によって需要と供給とのバランスは均衡化し、逆に供給不足状態も発生し始めている。しかし、仮に原油需給を正常化するのであれば、単純に供給過剰状態を解消するだけでは不十分と考えられているのだ。

これまでの供給過剰状態の長期化で世界の石油在庫の水準は極めて高い水準にあり、経済協力開発機構(OECD)加盟国の場合だと、過去5年平均を2億9,200万バレルも上回る過剰在庫が存在する。

このため、単純に供給状態を解消するのみならず、この2億9,200万バレルの過剰在庫を一掃しない限り、原油需給は正常化したとは評価できないとみている向きが多いのである。サウジアラビアのファリハ・エネルギー相などは、今年10~12月にはこうした在庫の5年平均回帰が実現すると楽観的な見方を示している。しかしIEAは、在庫は確かに減少するものの、協調減産の期限切れとなる来年3月末までに5年平均に回帰するのは困難としている。

しかもIEAは、2018年にこのままシェールオイルの増産が続けば、OPEC非加盟国の産油量は17年比で150万バレル増加し、世界の石油需要の伸びである140万バレルを上回るとの見通しも示している。これは、OPECが協調減産の終了後に一切の増産(=減産解除)を行わなくても、これ以上の在庫減少は実現しないことを意味し、過剰在庫解消が実現するのかは一気に不確実性を増すことになる。

■根強い需給リバランスへの不信

シェールオイルは未だに生産効率を着実に切り上げている最中であり、生産コストラインは着実に切り下がっている。従来の想定よりも増産ペース加速が促される原油価格の水準は着実に切り下がっており、シェールオイル生産量の見通しが更に引き上げられる事態を回避するためには、原油安が必要との見方も浮上している。OPECなど伝統的産油国の原油生産環境は安定している一方、シェールオイルの原油生産環境は日々改善している。時間の経過がOPECよりもシェールオイル産業に味方する中、マーケットは原油安を是正するのであれば、「需給リバランス」が実現している、あるいは確実に実現すると信頼に値するデータが必要と考えている模様だ。

「需給リバランス(re-balance)」とは需給の「バランス(balance)」を「取り戻す(re)」と表記されるが、単純な需要と供給とのバランスを回復するのみならず、過剰在庫さえも一掃することが、現在の原油市場が考えている「需給リバランス」の終着点であり目標である。瞬間的な供給不足状態を作り出すことは、決して難しいことではない。しかし、過去何年にもわたって積み上げてきた過剰在庫を一掃しようとする働き掛けが行われる中、その実現が難しいかもしれないとの不安心理が反映されているのが、原油相場の軟調地合の背景と言える。

「需給リバランス」実現の有無についてはマーケットでも意見が割れており、実現可能との楽観ムードが広がった5月下旬には、原油価格も50ドル台を回復していた。これは僅か3週間前の出来事である。しかし、その後は「需給リバランス」の確証が得られていないとの悲観ムードに一変していることが、協調減産が高い遵守率で実施され、しかも過剰供給状態の解消から在庫削減が進んでいるにもかかわらず、原油相場を下押ししている。