9月利上げを示唆する米当局者、それを無視するドル/円相場

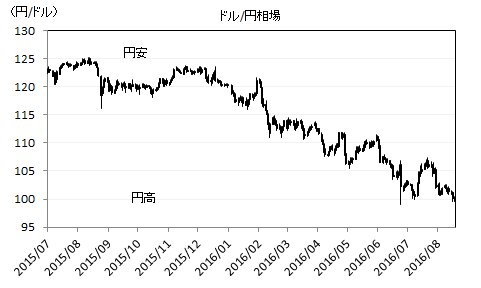

8月中旬の為替市場では、ドル/円相場が1ドル=100円の節目割れを打診するなど、改めて強力な円高(ドル安)圧力が観測されている。日本銀行の展開する「マイナス金利付き量的・質的金融緩和」に対する市場の信認低下が進む一方で、米国の利上げサイクルの見通しが立ちづらい状況になっていることが、円高とドル安の同時進行を促している結果である。

円サイドでは、7月にいわゆる「ヘリマネ政策」の是非を巡る円の急落と急騰が話題になったが、最終的には黒田日銀総裁がBBCラジオのインタビューでその可能性を明確に否定したことで、この問題には一応の終止符が打たれた恰好になっている。しかし、市場ではなおヘリマネ待望論が展開されている影響もあって、日銀が追加金融緩和を打ち出しても期待への働き掛けには物足りなさがあり、従来の「金融緩和→円安」の波及経路は閉ざされつつある。

このため、必然的に円安再開の有無はドル高が実現するか否かに依存することになるが、8月は逆にドル安圧力が観測されており、寧ろ円高(ドル安)を加速させる方向に作用している。

■突然浮上してきた、9月利上げの可能性

ここで焦点になるのは米金融政策環境であり、米連邦準備制度理事会(FRB)がいつ追加利上げに踏み切ることが可能なのかが、ドル/円相場の動向にも大きな影響を及ぼしている。FRBは昨年12月に利上げに踏み切ったが、次の利上げがいつあるのか、その後の更なる追加利上げはあるのかが、重大な関心事になっている。

マーケットがこの問題をどのように考えているのかはフェデラル・ファンド(FF)金利先物市場の動向が参考になるが、CMEのFedWatch(8月18日時点)では、9月時点で0.25~0.50%を85.0%、0.50~0.75%を15.0%の確率で織り込んでいる。また12月時点では0.25~0.50%を53.1%、0.50~0.75%を39.5%、0.75~1.00%を7.1%の確率で織り込んでいる。すなわち、9月までに利上げが行われる確率は15%、年内に1回以上の利上げが行われる確率は47%というのが、現在の市場コンセンサスになる。そして、こうした極めて緩やかなペースでしか米国の利上げが進まないとの見方が、今年のドル安、そして円高トレンドを決定付けてきた。

8月17日には7月26~27日に開催された米連邦公開市場委員会(FOMC)議事録が公表された。そこでは早期利上げを支持する声も複数聞かれたが、全体としては更に経済統計などを見極めたいとの声が強く、早期利上げを確信させるような動きは見られなかった。イギリスの欧州連合(EU)離脱の余波にも先行き不透明感が指摘されており、9月20~21日の次回FOMCでの利上げ決定を警戒させるような動きは限定されていた。これがドル/円相場が改めて100円の節目を割り込む原動力の一つになった訳だが、ここにきて幾つかドルの反発(円の反落)リスクを警戒させる動きがみられる。それが、地区連銀総裁の発言である。

今週は8月16日にニューヨーク連銀ダドリー総裁がテレビ番組に出演しているが、そこで来月(=9月)にも利上げが決定される「可能性がある」との見方を示したのである。労働市場の引き締まり、賃金の伸びが加速する兆候を受けて、「再度利上げに踏み切るのが適切になる時期が近づいている」と明言している。

同総裁はこれまでも市場が年内利上げの可能性に殆ど配慮していないことに懸念を表明していたが、9月という具体的まで指定して利上げの可能性を指摘したのは、これが初めてである。

しかも同日には、アトランタ連銀ロックハート総裁も、雇用の伸びとインフレ加速の兆候を理由に、9月利上げが恐らく正当化されるとの見方を示している。同総裁は更に「利上げを年内に2回行う可能性も考えられる」として、9月に続いて12月にも追加利上げが行われる可能性を示唆した。

更に8月18日には、サンフランシスコ連銀ウィリアムズ総裁も、早期に緩やかな利上げを行うことが理に適うとして、9月利上げの可能性に理解を示している。初回利上げから1年にもわたって追加利上げを見送り続けることは、当局の経済見通しと整合性が取れないことも指摘されている。

これで、今週だけで3人の米地区連銀総裁から9月利上げの可能性が示された格好である。特にダドリー総裁はイエレンFRB議長とも比較的近い立場にあるとみられ、米金融当局内で9月利上げが現実的なテーマとして検討されていることが強く窺える状況になっている。

■当局者発言と市場コンセンサスにズレあり

こうした地区連銀総裁の9月利上げの発言については、7月26~27日開催のFOMC議事録とは整合性が取れないものである。しかし、同FOMCの開催後には極めて良好だった7月米雇用統計が発表されており、しかもイギリスのEU離脱の影響を見極めるために更に3週間の時間的猶予も得られている。当局者からは雇用と賃金環境の改善が利上げの根拠として指摘されていることを考慮すると、特に7月雇用統計のインパクトが大きかった模様だ。

問題は、マーケットが一向にそうした可能性に配慮を示していないことである。上述のように、利上げ確率は9月までで15%、年末まででも47%というのが市場コンセンサスであり、地区連銀総裁が相次いで指摘している9月利上げの可能性は殆ど織り込まれていない。

これは仮に9月利上げが現実化するようなことがあれば、為替相場に対するインパクトは極めて大きくなる可能性があることを意味する。9月利上げが本当に可能であれば、イエレンFRB議長からも26日にジャクソン・ホールの経済フォーラムで何らかの地ならし的な発言が行われる可能性があるため、注意が必要である。

9月利上げを前提にしても、それが本格的な円安・ドル高トレンドへの回帰を促すのかは疑問視しているが、当局者の発言と市場とのギャップを、市場価格の修正によって埋める力が働くようなことになると、短期スパンでは円安(ドル高)リスクを高めることになる。市場の「利上げは12月でも五分五分」との判断が正しければ、このまま円高(ドル安)傾向が続くことになるが、9月にむけての為替相場は久しぶりに大きな円安(ドル高)のリスクを抱えることになりそうだ。