利用金額は数%分…単身世帯における男女別・年齢階層別電子マネーの利用実態

店舗や交通機関で代金、対価を支払う際に現金だけではなく、クレジットカードや電子マネーも利用できる機会が増え、日常生活においてそれらが浸透しているのを誰もが実感できる。それでは実際に、普段の生活の支払いで、どの程度電子マネーが使われているのだろうか。単身世帯における実情を男女別・年齢階層別に、総務省統計局が2021年5月までに発表した全国家計構造調査(※)の結果から確認する。

まずは月あたりの消費支出(税金や社会保険料をのぞいた「世帯を維持していくために必要な支出」)に関して、支払い方法を「現金」「クレジットカード、月賦、掛け買い、電子マネー(ポストペイ)」「電子マネー(プリペイド)」の3項目で区分し、それぞれの方法に関する使用金額を男女別・年齢階層別に確認したもの。実数を見ると、電子マネー(プリペイド)は利用額が少ないので、グラフ上の面積はごくわずかでしかない。

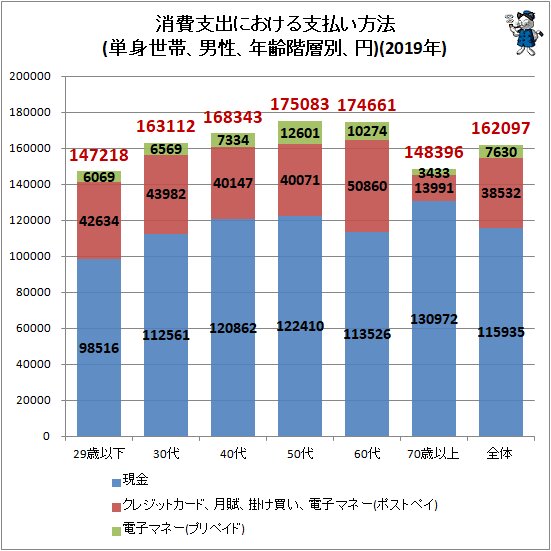

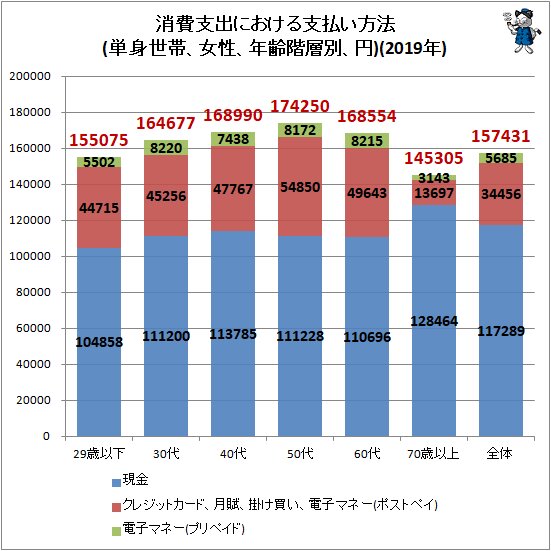

金額的にはややばらつきがあるものの、電子マネー(プリペイド)は現金払いやクレジットカードなどによる支払いと比べれば、ごく少額。元々クレジットカードよりも気軽で、少額の支払いを面倒無く行える利便性が買われているのだから、当然の話。利用金額ではなく利用回数の計測が行われていれば、電子マネー(プリペイド)はもっと大きな存在感を示すに違いない。

また女性、特に中年層でクレジットカードなどの金額が男性と比べて多いのが分かる。これは男性より女性の方が月賦払いで高額商品(パソコンをはじめとした家電商品や衣料品)を購入する傾向が強いことの表れでもある。

この値を用い、「消費支出全体に占める、電子マネーの利用金額比率」を計算すると次の通りとなる。上記のグラフから容易に想像ができる通り、電子マネーの比率はほんのわずか。

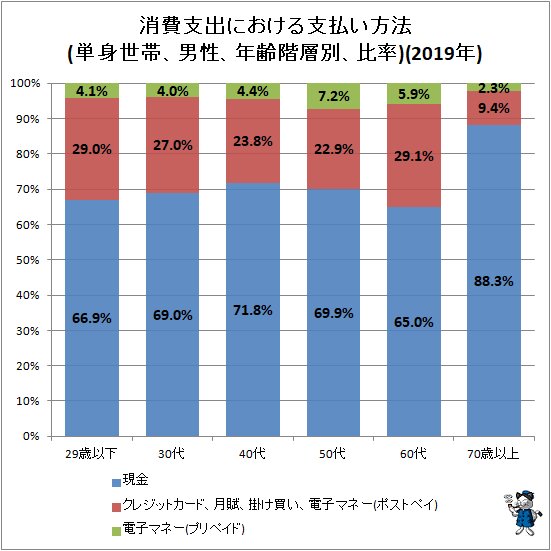

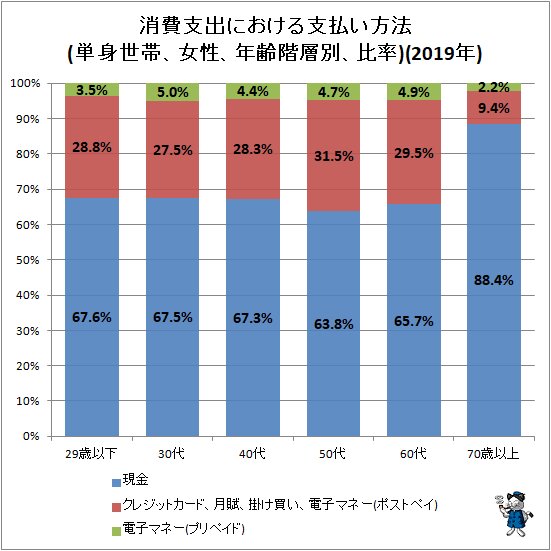

電子マネーの利用性向は金額の観点ではせいぜい数%でしかないことが分かる。元々「おサイフケータイ」の使い方を思い返してみれば分かるように、また上記でも指摘の通り、「少額決済の手間を省く」のが電子マネーの一義的な存在理由。したがって利用頻度が高くても、金額は小さなものになってしまう。

また、男女ともに70歳以上における現金比率が極めて高く、クレジットカードなどや電子マネー(プリペイド)があまり活用されていないことも確認できる。現金だけで事足りて使う必要がないのか、利用ハードルが高くて躊躇しているのかまでは分からないが。

電子マネーの利用金額は現状ではまだ少額でしかないが、その利便性から察するに、導入・運用コストを考慮すると小規模店舗も含めすべての小売店での導入は難しいものの、利用場面は今後とも増えることに間違いはない。時代の流れとともに少しずつ、そして確実に利用金額、シェアともに増加するのは容易に想像できよう。

■関連記事:

【一番は店舗カード、電子マネーは3割強…子持ち主婦のカード利用事情を探る】

【少額は現金、そして電子マネー…単身世帯の代金支払い方法の移り変わり(最新)】

※全国家計構造調査

家計における消費、所得、資産および負債の実態を総合的に把握し、世帯の所得分布および消費の水準、構造などを全国的および地域別に明らかにすることを目的としている。調査間隔は5年おきで、直近となる2019年は10月から11月にかけて実施されている。対象世帯数は全国から無作為に選定した約9万世帯。調査票は調査員から渡され、その回答は調査票に記述・調査員に提出か、電子調査票でオンライン回答をするか、郵送提出か、調査票ごとに調査世帯が選択できるようになっている。

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。