確定申告シーズン到来! 勘違いで損しないよう税理士がポイントを整理してみた~不動産売却等をされた方へ

■確定申告とは

1月1日から12月31日までに事業を営んだり、不動産を売却して儲かった等、「(相続や個人からの贈与以外で)稼ぎがあった個人」は原則として

「年間でこれだけ儲かりましたので、自分で所得税の額を計算して、この額を納税します」

と、税務署に申告をする必要があります。これを確定申告と言います。

そして、その申告期間は、2月16日~3月15日とされています。

■どういった場合に必要なのか

例えば、以下の場合は必要です。

※これは例示のため、他でもあり得る点もご留意ください。

〔ア〕不動産を売却し、売った額が、昔、その不動産を買ったときの価格や今回の譲渡に際して生じた経費を上回るために儲けがある場合

〔イ〕非上場株式の配当がある場合や、非上場株式を売却し儲けた場合

〔ウ〕外貨を日本円に切り替えた結果、儲けがあった場合

〔エ〕自分で不動産賃貸やその他事業を営んでいる場合

〔オ〕法人から不動産等の財産をもらった(なお、個人から貰った場合は贈与税の確定申告の対象)場合

〔カ〕臨時的な収入が20万円超あった場合

〔キ〕源泉徴収された税額が、最終的に計算された税額よりも多いため、払い過ぎ分を取り戻したい場合

要するに「会社等の組織から給与をもらうか、上場株式を持っていて申告分離課税制度を選択している場合」以外で、年間で20万円超の稼ぎがあった場合は、おそらく確定申告が必要(ただし、20万円の内容が年金・バイトである場合等の例外あり)と覚えておけばよいでしょう。

■では、確定申告に際して一般の方が注意したい点とは

税理士に確定申告を依頼している場合は、その税理士が適切に処置してくれると思いますが、中には「税理士に依頼せず、ご自身で確定申告をする」方もおられるでしょう。

そのような方向けに、ミスしがちな点を整理してみました。

もちろん、これ以外にもミスはあり得る点はご理解いただければと思います。

また、これは一般論に基づく話であり、個別具体的な案件に当てはめた場合には以下の指摘と整合しない場合もあり得る点、ご注意いただければと思います。

最終的には、個別具体的な案件について迷われた場合はお近くの税理士にこ相談いただければと思います。

(1) 経費計上のミスはありませんか?

個人の方が事業を営んでいる場合で「経費計上できる(=その分、税金が安くなる)」のは、「その事業がなかったとしたら発生しない支出」と考えてよいでしょう。

例えば、アパート経営等の不動産賃貸をされて他に事業をされていない方は、アパートの管理費は経費計上できますが、アパート経営とは無関係な交際費等は計上したらアウトです。

下手すれば、過少申告で否認されて税務署からペナルティーの税金を課されます。

一方で、「その事業がなかったとしたら発生しない支出」なのに計上漏れをしていたらもったいないです。

必要十分な経費が計上されているか、確認しましょう。

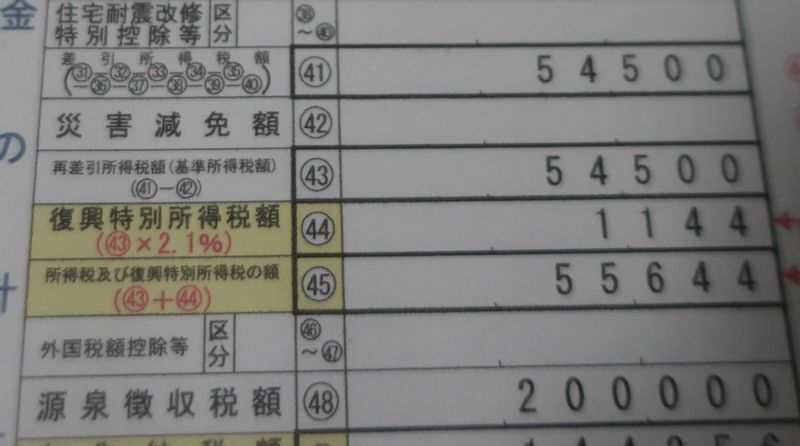

(2) 源泉徴収額の計上漏れはありませんか?

所得税等の中には、「先に税金が払われている場合」もあります。

例えば、ご自分で個人年金をかけている場合は、年金の支払者が先に所得税を納税してくれて残りを受給者に払っています。

このように「支払者が個人に支払う報酬や年金等の一部を税金として、先んじて税務署に払ってくれる分」を源泉徴収といいます。

確定申告では、算定した本来の所得税額から「先に払ってくれている源泉徴収分」を差し引いた額を納税することになります。

ですので、源泉徴収された額の申告書への記載漏れがあったら、その分の税額を損します。源泉徴収の記載もれがないか再確認しましょう。

(3)青色事業申告の控除漏れはありませんか?

一定の経理体制の整備を届け出て適正な申告をする旨を申し出た青色申告事業者には、税制上の特典があります。

その一つに、青色申告控除があり、所得(その年の稼ぎ)のうち、内容によって10万円、55万円、65万円のいずれかを控除した額に基づき税額を計算でき、税金が安くなります。

ところが、不慣れな方の中には、特に手書きの場合、青色事業申告を届け出ていながら控除を忘れたり、控除の額を差し引く前の金額を申告書の所得の欄に書いてしまう方もおられるようです。

なお、アパート経営等の不動産賃貸は、いわゆる5棟10室基準、ようするに「5棟の賃貸物件があるか、10室の賃貸物件がある」なら55万円(紙の申告の場合)か65万円(電子申告の場合)ですが、そこに届かない規模の場合は通常は10万円ですので、混同しないように注意しましょう。

また、新たに今年から届出する場合も、例外を除き3月15日が届出期限ですので、忘れないようにしましょう。

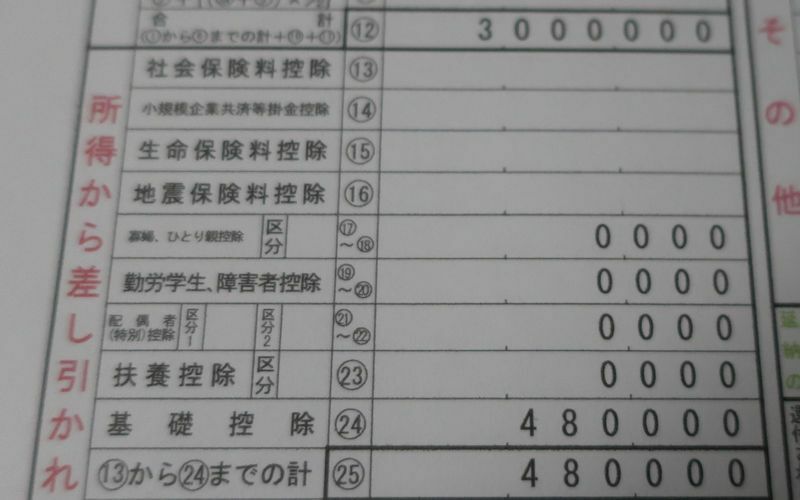

(4) 公的年金、社会保険料、生命保険料等の記載漏れはありませんか?

年金の支出や社会保険料、生命保険料等は税額を下げる効果があります。

しかし、これを払っていても、うっかり計上を忘れることもなきにしもあらず。

手元にある公的年金や社会保険料、生命保険料等の資料を十分に集めて、計上漏れがないかを注意しましょう。

(5) 総額と所得を混同していませんか?

筆者も質問されたことがあるのですが、その人の事業の売上や、個人年金を受け取った時の必要経費を控除する前の額が、所得税等の計算のベースとなる所得になるわけではありません。

売上であれば、その事業の経費を差し引いた額が所得であり、個人年金の場合も必要経費を差し引いた額が所得ですので、「経費を引く前の総額」と所得とを混同しないよう注意しましょう。

(6) 扶養控除等、該当する控除の人が家族にいるのに漏らしていませんか?

例えば、48万円以上の所得がない人が家族にいて一定の要件を満たす場合は、「その人を扶養している」として扶養控除の特典をつかって税額を安くできます。

せっかく、そのような方がおられるのに、これを漏らしたら損ですので確認しましょう。

(7) 非上場株式等を有している場合は、配当控除を忘れずに

上場株式の場合は、通常は申告分離課税制度(要するに専用口座で独立して確定申告とは別に税額を計算する)を採用する方が大半ですので確定申告とは無関係ですが、一定の要件を満たす非上場株式等の配当を受け取った方は確定申告で配当所得として申告することになります。

ただ、配当控除の制度があるため、適用の場合は税額が減ります。電子申告であれば自動的に反映してくれますが、特に手書きの場合は落とさないようにしましょう。

(8) 不動産の譲渡所得の際に、控除を忘れないように

不動産を売却した時は、他の所得と切り離して独立して、「売却した際の譲渡価額-取得費(昔、その不動産を取得した時に支出した対価)-譲渡経費」で得られる譲渡所得に税率を乗じて計算します。

ただ、例えばマイホーム(居住用財産)を売った場合は、一定の要件に該当すれば譲渡所得から3,000万円を差し引いた額(課税所得が3,000万円以内ならその額)に税率を乗じて税額を計算します。

控除の忘れがないか、また、保有期間の多寡により税率が違いますので、税率は間違っていないかも再確認したいところです。

居住用財産の譲渡の3,000万円控除のチェックシート(国税庁)

なお、3,000万円控除以外はあまり使わない控除ですが、他にも色々な控除はありますので、その点も頭の片隅に入れていただければと思います。

(9) 医療費控除で、一定の家族の医療費も計上できるのを忘れていませんか?

「自己または自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合」の医療費として支出した額が一定額以上の場合は、一定の計算式に基づき医療費控除として税負担軽減の要素にできる場合があります。

つまり、確定申告をする本人のみならず、生計を一にする親族が医療費を払っている場合は、この額も医療費控除に使える場合がありますので、忘れないようにしましょう。

(10) 所得の分類を混同していませんか

所得税等は、事業所得や不動産所得、雑所得や一時所得、給与所得や譲渡所得等、その人が1年間で得た稼ぎを色々な所得に分類した上で、税額を計算します。

ただ、本来は雑所得なのに一時所得としてしまうなど、所得の分類を混同すると税額も間違いますので、「その稼ぎがどの所得に分類されるか」に注意して申告書を作成しましょう。

なお、不動産所得は「不動産賃貸で得られた、地代や家賃等による所得」であり、不動産を売却した場合の稼ぎは譲渡所得ですので、お間違いのないよう。

■最後に

以上、ざっと筆者が目にした例を提示しましたが、それでも最低限、おさらいの意味で確定申告に際し、この記事を確認していただければ、もしかしたら「あっ、忘れていた」というものもあるかもしれません。

また、「一定の要件」に該当するかの判断等、もし迷ったら、お近くの税理士に相談していただければとも思います。