物価上昇と住宅の税金や家賃~ここを覚えておこう

最近、ウクライナ情勢やコロナ禍が重なり、「よくない」物価上昇が起きています。

実際、上記の消費者物価指数の数値を見ても、例えば「財」の2021年6月時点は100.6であったのに対して、2022年6月は105.5(+4.9%)となっています。

この物価上昇を踏まえ、不動産やこれに関する税金についての影響を考えてみたいと思います。

■建物の建築費はどうなっているか

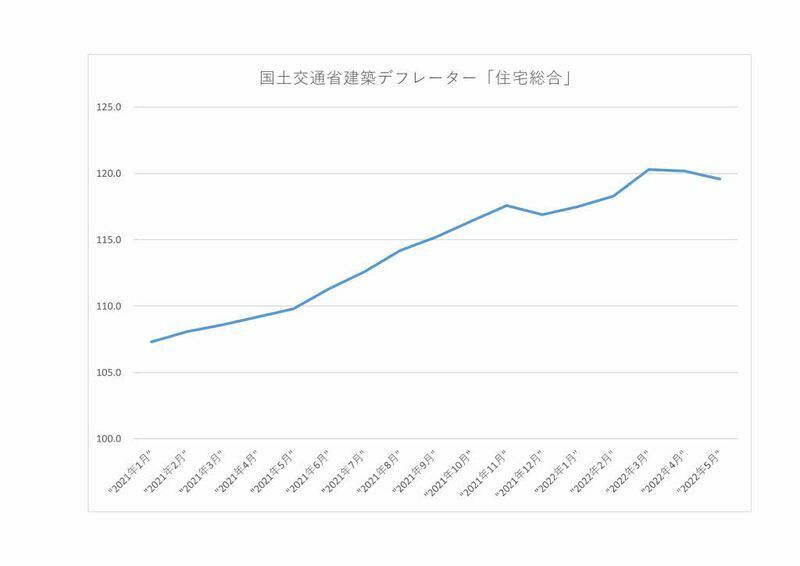

上記に提示したのは、国土交通省の建築デフレーターの『住宅総合』の指数の推移です。木材需要の増大に伴うウッドショックや、ウクライナ戦争でのロシアからの木材輸入が停滞したこと等に伴う建築費高騰が見て取れます。

ちなみに、2021年5月時点で109.8であったのが2022年5月時点で119.3(+8.9%)で、消費者物価指数の財より上昇幅が強くなっています。

ここからは、この状況を踏まえて筆者なりの意見を申し上げたいと思います。

■以前から所有している建物の固定資産税・都市計画税は増税されるのか?

A 通常は、当面は増税の心配は不要と考えられる

建物を所有する方には固定資産税・都市計画税が課せられますので、建築資材の価格高騰が増税に作用するのかが気になりますが、この点については当面は心配しなくともよいと思われます。

総務省の固定資産評価基準によると、固定資産税・都市計画税の考え方は、新築前提の建物価格(再建築費評点数と言います)に経年減価を織り込んだ価格に税率を乗じるのが基本です。ですので、確かに、建物価格の高騰を織り込む余地はあります。

しかし、例えば東京23区の都税事務所の場合、以前から所有している建物の再建築費評点数が価格下落で下振れした場合は下方修正するものの、3年に一度の評価替えの際にすら価格上昇の場合には上方修正をせず、据え置くとのことです。

筆者も全国すべての自治体について調査したわけではないので、中には地域的な特殊事情のある自治体が存在する場合も考えられなくはないですが、基本的には建築費高騰が既存の建物の来年の固定資産税・都市計画税に不利に作用することはよほどの特殊な事情がない限りはないと考えてよいでしょう。

※ただし、あくまでも建物の固定資産税・都市計画税の話で土地はここでは考慮外です。

■物価高騰に伴い前から借りている賃貸住宅の家賃が上昇するのか?

A 税金に関連した上昇はないと考えられる。ただし、シンプルに他の物価の上昇が跳ね返って家賃値上げを持ちかけられることはあり得る。

前述の通り、物価上昇を理由に固定資産税・都市計画税が上昇することはほとんどないと考えられるため、これが賃貸借契約更新時に家賃値上げに跳ね返ることも考えにくいです。

ただし、各種資材高騰などで家賃の中から大家さんが払っていた各種経費の負担の増加はあり得ます。つまり、大家さんのお財布が厳しくなっていると言え、これに基づく値上げ交渉は考えられます。

とはいえ、賃借人側も物価上昇に伴い家賃以外の部分での家計が厳しくなっているので、そのあたりは双方の窮状を勘案の上で交渉すべきでしょう。

なお、土地については3年に一度(次回は令和6年)の評価替えの際に、固定資産税・都市計画税が上昇する場合もありますので、物価高騰ではなく地価上昇で税負担が増え、それが家賃に跳ね返る場合はあり得る点も申し添えたいと思います。

■では、今、新築戸建住宅は買い時ではないのか?

A 建築費は割高感は否めないが、その他の状況を踏まえ「今が買い時」と思えたら、買ってよいと考えられる。

確かに、「建築費」の観点からは、今は決して安いとは言えないでしょう。

また、これに連動して、新築建物の固定資産税評価額が高まることも考えられ、この価格に基づき計算される登録免許税や不動産取得税も増える面も指摘されます。

ただ、筆者は思います。

この状況がいつまで続くかわかりませんので、待っていてもキリがないこともあり得ます。

また、戸建住宅探しは、一つのご縁物ですので、「変に安さを追求する」よりも「この価格を出してでも購入したい」と思える逸材を探す方が満足感が高いように思えます。

実際、筆者が知る都内の某エリアの戸建住宅の売買動向も需要が旺盛と聞きますが、それは「割高であっても買いたい」と思える方が多いからでしょう。

建築費が高めということだけに縛られて自由な判断を損ねるのではなく、その点も含めて総合的な判断を下すことが重要と思われます。

以上、何かのご参考にしていただければと思います。