衝撃の最高裁判決 ~相続税路線価の否認、税務署に睨まれないようにするには?

■はじめに

令和4年4月19日、衝撃の最高裁判決がありました。

その内容とは、「相続税路線価等に基づく評価」で算出した原告たる相続人の賃貸マンションの評価額が、「きちんと相続税路線価等に基づき評価している」にもかかわらず、否認、つまり「もっと価値がある」から、税金をたくさん払え…というもの。

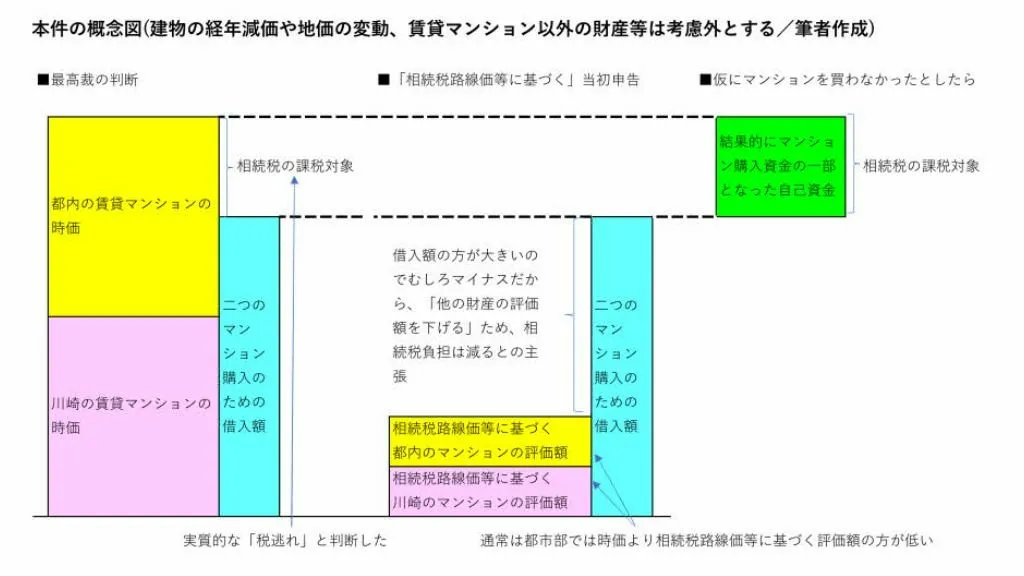

時事通信の報道によると、本件の賃貸マンションは以下だったようです。

(ア) 都内のマンション(原告の申告2億円、国税当局の鑑定評価7.54億円)

(イ) 川崎のマンション(原告の申告1.33億円、国税当局の鑑定評価5.19億円)

税理士界隈でも注目を集めていた裁判ですが、以下、解説をしつつ今後の注意点を考えたいと思います。

■相続税路線価等に基づく評価とは?

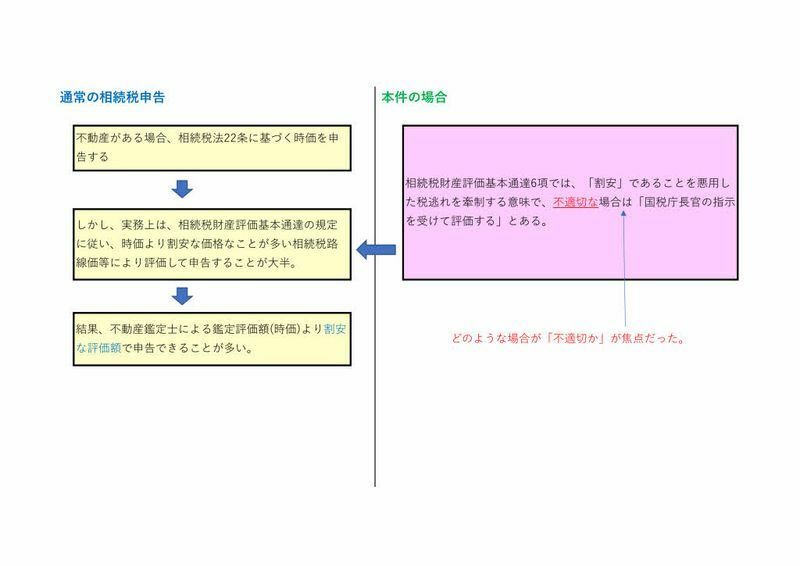

相続税法では、本来、相続財産の評価は時価によるとされています(相続税法22条)。

ただし、実務上では、全ての相続不動産に鑑定評価を義務づけると円滑な相続税申告の障害となるので、相続税財産評価基本通達に基づき、

①土地は国税庁が毎年定める相続税路線価等(一部地域は倍率方式)で

②建物は都税事務所または各市町村が毎年納税者に通知する固定資産税評価額で

③土地の評価額と建物の評価額を合算して「相続税計算用の評価額」を算定する

こととされています。

その際、賃貸マンションであれば、国税庁があらかじめ定める借地権割合や借家権割合をも考慮することとなります。

そして、都市部の土地であれば、不動産鑑定士が求める鑑定評価額(公正価値)に基づく時価より、①~③で得られた相続税路線価等に基づく評価額の方が低く、納税者側に有利なことが通常です。

■何が問題だったのか

この問題の鍵は、相続税財産評価基本通達の6項(以下、「通達6項」とします)が適用されるかとの点でした。

通達6項の内容とは、「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」というものです。

つまり、通達6項は、相続税財産評価基本通達の制度の隙を悪用して、不適切な税逃れをしようとする行為をあらかじめ牽制した条項と考えられます。

ただ、「著しく不適当」の基準が文言上、明確ではありません。

むしろ、これを無制限に認めると、税務当局が国民の財産を脅かすような課税すら起こり得るでしょう。

このような通達6項を最高裁がどう扱って、通常は余程のことがない限り正当な相続税の申告として認められる相続税路線価等に基づく評価額を否定し、追加で課税するのかが焦点でした。

■この判決に対する筆者の疑問

判決は、朝日新聞デジタルの記事によると「税負担の公平に反する事情がある場合は例外規定(通達6項)が使える」として、国税勝訴としましたが、一つ目の疑問として「税負担の公平の基準は?」という点です。

つまり、他の賃貸マンションでも相続税路線価等に基づき評価しているケースは無数にあるでしょう。本件の判決は、むしろそれとの均衡との観点では公平性を崩しているとも言えます。

この判決によって、濫用防止の観点の意味で、税務当局には「公平の基準」を明確に説明する義務が生じたと言えるでしょう。

二つ目の疑問は、「税務署さんは、他の相続案件で本件とは逆に不動産鑑定士の鑑定評価額が相続税路線価等に基づく評価額より低くても、その鑑定評価書の内容が正当であれば当然に認めるのでしょうね」という点です。

鑑定評価額が相続税路線価等より高い場合にのみ、鑑定評価額に基づき相続税申告を強要して、低い場合は相続税路線価等に基づく評価…というのは、ご都合主義でしかありません。

国民全体として、財産の不当な侵害に繋がりかねないご都合主義は牽制し、監視すべきと思います。

そしていまひとつの疑問は、朝日新聞デジタルのコメント欄にも書きましたが、「では、この案件の税理士はどう申告すればよかったのだろう」との点です。

裁判の如何では「相続税路線価等に基づく評価額」が認められる可能性もあったわけで、現行の制度では、わざわざ「鑑定評価をとって高い鑑定評価額で申告する」と、場合によっては「本来よりも高い税金を申告させられた」として税務賠償の危険すらあります。

かと言って、少ない税額で申告し後から「もっと払え」となった場合、差額の他、過少申告加算税・延滞税も追加でかかります。

見解の相違等で一定の要件にあてはまる等の場合は延滞税や過少申告加算税を免除する、税理士の責任も軽減する等の法整備が望ましいと考えています。

■当面の注意点は

個人的には、90歳代と高齢だった被相続人(亡くなった方)が「近い将来の相続税の負担を減らすものとわかっていた(日本経済新聞4月20日朝刊による)」とのことで、税逃れの意図は否定しきれないですから、判決を理解できる部分はあります。

ただ、問題に思うのは、下記になります。

・税逃れの基準を国税庁が説明できていない点

・通達6項の適用基準があいまいであり、客観性に乏しいので、判断の迷いにより今後の相続税申告の実務に悪影響を及ぼす点

・似たようなケースでの申告の際の税理士の責任が重すぎる点

ですので、例えば

・借入で取得した不動産の評価は借入額以上で評価する等の一定の制限をする

・●歳以上、もしくは相続発生前(亡くなる前)●年間に第三者から取得した不動産は相続税路線価等による評価を認めず、経年減価を考慮した購入価格もしくは鑑定評価額で評価する

などの、税理士が迷わないような機械的にあてはめられる規定を設けるべきと考えています。

ただ、税理士としては少なくとも現行制度でどうするかを考えないといけません。

ですので、例えば、税逃れではない旨を具体的に示すべく、以下を念頭において相続税関連の判断を行うべきと考えます。

(筆者が今回の判例から考える注意点)

①高齢での不動産取得は、基本的には否認リスクが高まるので、慎重に。

②借入を起こして不動産を購入することは基本的には否認リスクが高まるので慎重に。

③鑑定評価を行う場合も担当不動産鑑定士によって裁量の幅があるので、仮に納税者側で鑑定評価を取ったとしても国税当局側の不動産鑑定士の鑑定評価額との間に開差が生じる点にも留意し「最初からある程度は妥協した価格」で判断を行った方が無難な場合がある点に留意する。

④賃貸マンションは「賃貸によって純粋に稼ぐために経営する」のが本来であり、過度に賃貸マンションに節税を期待しない。

⑤本当に時価が相続税路線価等に基づく評価額より低い不動産の場合は、過少申告加算税や延滞税を防ぐために「当初申告で一旦は相続税路線価等に基づく評価額で申告・税額の納付」の上で、同時に「鑑定評価額に基づく申告書による還付請求(払いすぎた分の税金を戻す事を税務署に求める請求)」を行う。

ただし、還付請求を行う場合は、税務署も細かい部分まで検討するため、判断に微妙な内容が含まれている場合はヤブヘビになるリスクもあるので、税理士にも相談の上で慎重に。

⑥相続税の経験練達な税理士を交え、「その申告に税逃れを指摘される要素がないか」を十分に検討する。

なお、賃貸マンションの鑑定評価は実際の賃料等に基づく収益価格を重視し、鑑定評価額を決定します。

ですので、理論的には「どうしても資金繰りに苦しい」場合は、あえて賃料等を低めに設定し収益価格を低くさせるのも全く考えられなくはないです。ただし、そのような例は見たことがない上に、賃料値下げ相当額は損することとなりますので、そのあたりは慎重に。

■最後に

筆者がよく言うのは、「相続できる財産を親が残してくれただけでも恵まれていますよ」という話です。

ですので、生活に必要な程度の財産ならともかく、それ以上の「稼ぐのではなく、貰う財産」については、変に欲をかくべきではないと。

最悪なのは見栄を張るために、がめつく財産を欲張ることです。

むしろ、自分で働いて稼ぐ方が、本来あるべき姿ですし、よほど尊いです。

そう考えると、相続税対策も気が楽になるのではないでしょうか。