「安心してインフレや円安に備えることができます」…投資初心者に〈新NISA〉をおすすめできる、これだけの理由【税理士が解説】

新NISAはかなり使い勝手が良くなった

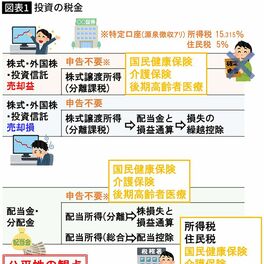

2023年までの旧NISAは、18歳以上の方はつみたてNISAか一般NISAのどちらかを選び、18歳未満の方はジュニアNISAを選ぶ形になっており、全部で3つに分かれていました。 しかし、2024年からの新NISAでは、つみたて投資枠(旧つみたてNISA)と成長投資枠(旧一般NISA)が一本化されて併用可能になり、ジュニアNISAは廃止されたため、新NISA一本の中で枠が2つに分かれる形になりました。 つみたて投資枠で買える商品は、旧つみたてNISAと同じ積立・分散タイプの投資信託です。毎月一定金額を投資信託(ファンド)に支払えば、その資金をもとに専門家がたくさんの株や債券に分散投資してリスクを下げてくれるので、初心者でも始めやすいのが特徴です。 成長投資枠で買える商品は、つみたて投資枠より範囲が広く、積立・分散タイプの投資信託も買えますが、少しリスクが高い投資信託や、個別の上場株式なども買うことができます。旧一般NISAで買える商品から、一部除外された商品もあるようですが、大きくは変わっていません。 【使いやすくなったポイント(1)】非課税保有期間の無期限化 新NISAになって使いやすくなった最大のポイントは、非課税で保有できる期間が無期限化され、株や投資信託をずっとNISA口座で運用できるようになった点です。 というのも、旧NISAでは非課税で保有できる期間(つみたてNISA20年間、一般NISA5年間)が決まっていて、その期間が終わるとNISA口座から課税口座(特定口座や一般口座)に移すとか、翌年の非課税投資枠に移す(ロールオーバーする)などの手続きが必要でした。 しかし、新NISAはそういった面倒な手続きはなくなり、ずっと非課税で保有できるようになりました。 【使いやすくなったポイント(2)】投資枠の拡大 その他にも、年間に投資できる金額の上限である年間投資枠が最大360万円に拡大(旧つみたてNISA40万円→つみたて投資枠120万円、旧一般NISA120万円→成長投資枠240万円)しました。 また、投資金額の総額の上限である非課税保有限度額も最大1,800万円に拡大(旧つみたてNISA800万円 or 旧一般NISA600万円 → つみたて投資枠+成長投資枠 合計1,800万円)し、かなり大きな金額を動かせるようになりました。