店舗数動向から牛丼御三家のかじ取りを探る

三社とも店舗数の拡大を止める動きに

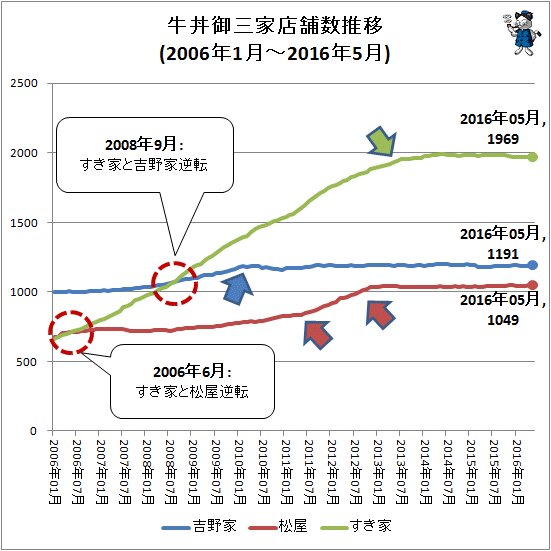

日本国内の牛丼チェーン店としては大手三社となる吉野屋・松屋・すき家を「牛丼御三家」と呼んでいる。店舗数の変遷は短期的には大きな変化はないが、中長期的な流れを見ると、各社の店舗展開戦略が透けて見えてくる。そこでその店舗数の推移などを確認し、状況を把握していく。

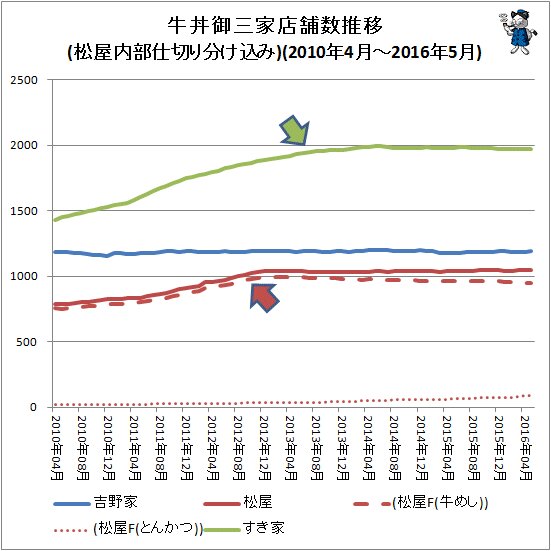

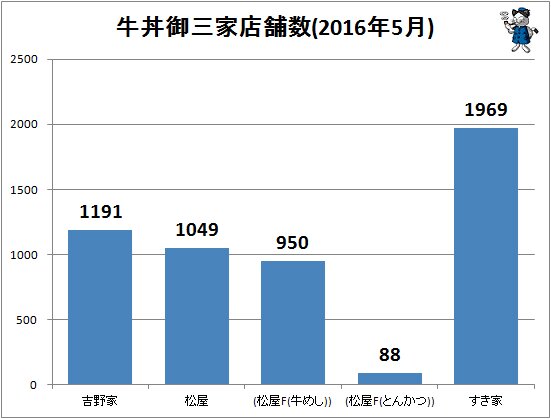

なお松屋に関しては2011年3月期以降はとんかつ(松のや、松乃家、チキン亭)、その他店舗(寿司、ラーメン、カフェ)に細分化した上での値も合わせて公開されている。昨今ではとりわけとんかつ形式の店舗の伸張が著しいことから、今件記事では原則合算した値を採用するが、一部では公開開始となった2010年4月以降に限り、公開されている範囲での松屋フーズ内部の仕切り分け(「その他」除く)をした上でグラフを生成する。

まず各社の月次公開値を基に該当する値を抽出し、グラフとして生成したのが次の図。

2006年1月の時点では、店舗数は吉野家が一番多く、次いで松屋、すき家の順だった。それが2006年6月にすき家と松屋の店舗数が逆転し、すき家が第2位に。そして2008年9月には吉野家とすき家が逆転し、すき屋が店舗数ではトップに。

その後、吉野家は2009年中は漸増だったが、それ以降はほぼ横ばい。新店舗が無いのではなく、採算の取れない店舗に関する整理統合・リニューアルなどを続け、あくまでも効率の良い、時勢にあった店舗の展開を維持している。グラフもほぼ横に一直線のまま。

松屋は2011年半ばあたりから店舗数の大幅な拡大戦略に転じたものの(種類別の店舗数の並列開示をはじめたのもこの時期だが、牛丼専門店のみも増加しており、他業種系店舗の増加が全体を押し上げたわけではない。むしろ規模の拡大と他業種展開を同時に行う、多方面拡大戦略を実行に移したものと考えられる)、2013年に入ってからはぴたりとその動きを止め、店舗数維持施策に移行することとなった。なお、総店舗数の増加が止まって以降は、わずかずつだが牛丼専門店の数が減り、その分を他業種系の増加で埋め合わせている動きが確認できる。

そしてすき家は店舗数の継続的な拡大を見せていたが、2013年に入ってからはその成長スピードも緩やかなものとなり、2014年初頭の「牛すき鍋定食」などの投入をきっかけに店舗運営のリソース不足が顕著・露呈化するタイミングに合わせ、店舗の大規模なリニューアルを開始。その時期から店舗数の拡大傾向も止まっている。

ともあれ3社とも成長戦略を止めて以降は、店舗数の増減は極力抑え、勢力的に現状維持を続けているように見える。それぞれにおける店舗数における成長限界点なのかもしれない。

また、松屋に限ると店舗数拡大を止めた2013年初頭以降は、牛めし形式の店舗数は横ばい、やや減少にあるのに対し、とんかつ形式の店舗数は漸増をしており、合計で店舗数が横ばいとなっている実情が分かる。とんかつ形式の店舗数そのものは今なお少数で、松屋全体の1割にも満たないが、今後さらに伸びる可能性は高い。牛めし形式の店舗では揚げ物は提供されておらず、とんかつ形式の店と食材的に補完しあっている感もあり、興味深い。

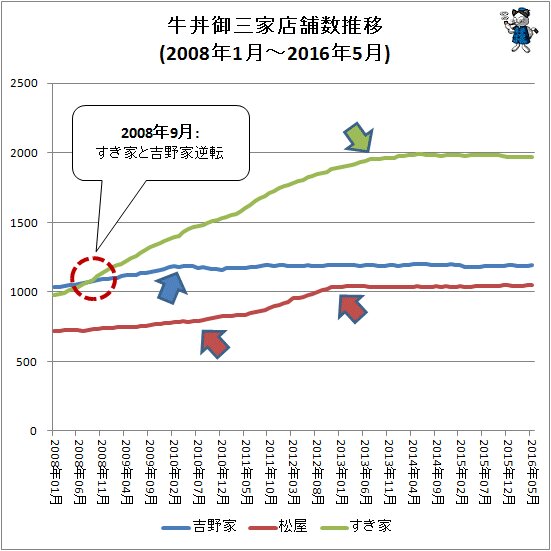

この数年に限った変化を明確にするため、グラフ生成範囲を2008年以降に限定したのが次の図。

吉野家が店舗数成長を止め、松屋が背伸びをした後に吉野家に続き店舗数の拡大をストップ、そしてすき家がそれに続いている。すき家は複数の要因が2014年の初頭に発生したのが店舗数拡大戦略の停止のきっかけと判断してほぼ間違いないが、吉野家と松屋は表面上では何らかの施策変更に関して発表した記録は無い。また松屋は上記の通り、他業種系(とんかつ形式)の動向と合わせ考えると戦略を逐次変更した結果であることは容易に想像できる。

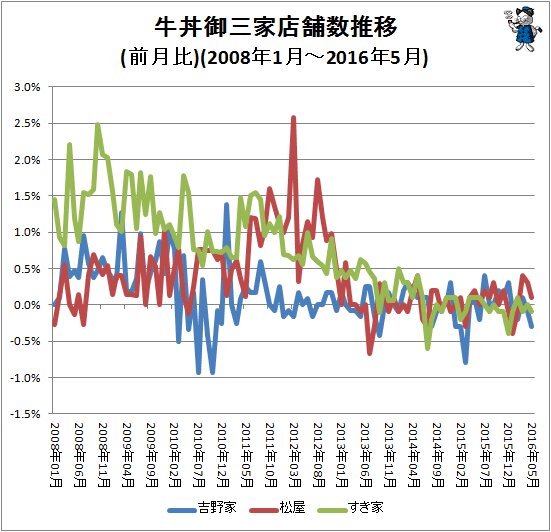

これらの動向を把握しやすくするため、各社店舗数の前月比(前年同月比にあらず)を折れ線グラフにしたのが次の図。

すき家はかつてプラス1%内外を維持し、店舗数漸増の動きを見せていた。ただし単純な店舗数による折れ線グラフではつかみにくかったが、2012年に入ってから一段階、さらには2013年以降になるともう一段階の形で増加ペースを落としている。2013年に入ると明らかに前月比プラス0.5%の領域に留まり、店舗数そのものの推移グラフでカーブがゆるやかになった。そして上記にある通り、2014年に入ってからはむしろマイナス圏での値動きを見せる機会が増え、店舗数はほぼ横ばいに移行する。

松屋はプラマイゼロのラインよりやや上なものの、その値もわずか。ところが2010年半ばあたりから、グラフの動きが上向きとなり、2012年に入ってからはむしろすき家以上の伸び率を示していた。そして2013年に入るとぴたりとその動きを止め、プラスマイナスゼロを行き来する。上記のとんかつ形式の店舗状況と合わせ見るに、総店舗数を維持しながら、牛めし形式ととんかつ形式の適切な配分を模索しているようでもある。他方吉野家は2010年こそ大きなぶれがあったものの、2011年以降はゼロ付近でのもみ合いに終始している。

そして3社とも2014年に入ってからは、店舗の増減数に大きな動きは無く、収束の形を見せている(吉野家で2015年初頭にいくぶん大きな減少があったが)。店舗数の積み上げによる拡大戦略や、リストラによる店舗数の削減ではなく、適切な新陳代謝による市場規模の維持に舵とりを変えたようだ。

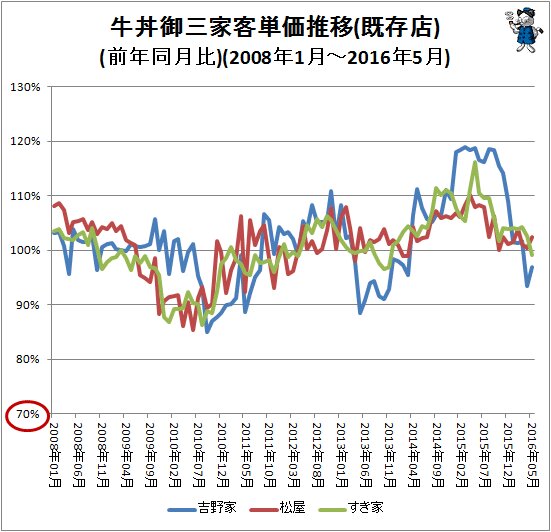

客単価や客数推移

牛丼御三家の月次報告では店舗数以外に、客単価・客数・売上の3項目についても報告されている。そこで店舗数動向と同様に、客単価と客数推移を確認していくことにする

まず客単価だが、2011年3月の震災前までの数年間に渡り、牛丼御三家による主力商品の牛丼における(期間限定)値引きが繰り返され、大いに下落した。その後は牛丼の価格がやや高めな吉野家が100%超の領域を維持し、メニューの多彩さでは御三家中一番のすき家が一時的に盛り返すもその後失速、一方で松屋はほぼ均一を維持している。

そして吉野家が牛丼を2013年4月に値下げし、御三家の牛丼単価が横並び状態になると、吉野家の客単価はその影響を受けて大きく下落することになる(前年同月まで高値だったため)。すき家もほぼ同じタイミングで落ちているが、これは単に前年の反動でしかない。そして2014年4月に入ると吉野家が大きく戻しを見せているが、これは2013年12月から発売を開始した「牛すき鍋膳」の効果やその後代替商品として同様の用具を用いて提供された「牛バラ野菜焼定食」の効果に加え、牛丼値下げ開始から1年を経過して値下げの影響が無くなったこと(前年同月比計算のため)、さらには消費税率改定に伴い価格を上乗せしたことによるもの。

2014年4月以降は各社とも客単価を大きく上昇している。これは主力商品の価格引き上げや、高単価商品の相次ぐ投入によるものである。もっとも吉野家の場合は2015年初頭までは前年同月の反動も影響している。しかしそれを差し引いてもなお、客単価が大きく上振れしている状況は、吉野家をはじめ各社が商品展開の戦略におけるかじ取りを修正していると見ることができる。

2015年に入ると吉野家と、松屋・すき家との差異が大きくなってくる。吉野家が高止まりを示しているのは、牛丼などを再値上げしたのをはじめ、高単価の新商品を意識的に展開しつづけ、客単価の底上げを積極的に継続している証。他方松屋やすき家ではやや失速気味の動きを見せている。

ただし最近は吉野家も客単価を大きく落としている。持続的な大規模客単価の引き上げ継続に限界が生じている状況にあるのは否めない。さらに直近数か月に限ると、前年同月の反動に加えて豚丼の盛況さを受けて、客単価はマイナス圏にシフトしている。これが一時的なものか、それとも吉野家の施策方針の変更につながるものなのか、現時点では見極めは難しい。

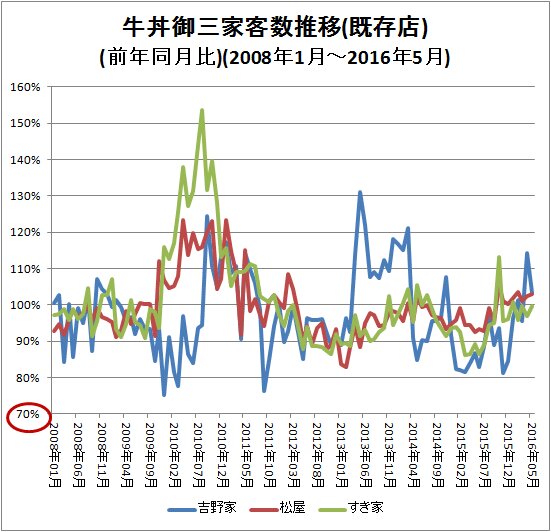

一方客数推移だが、震災前までの牛丼値下げ競争も終息し、震災を経て、消費者の消費マインドの変化や競合他業界のシェア浸食(例えば焼きタイプの牛丼の参入や、コンビニなどの他業種による中食の普及)により、2012年以降は客足は概して軟調。前年同月比で100%未満、つまり客数の減退が続いている。吉野家が2013年春から一時期大きな伸びを見せたのは、牛丼の値下げと鍋メニューの爆発的なヒットによるところが大きい。

2015年以降は客単価の強力な底上げ意欲の強い吉野家が、客数では3社中では唯一大きなマイナス値を示していた。ただし最近は急速な持ち直しを見せている。客単価と逆の意味での前年同月からの反動と、客単価の上昇の足踏み状態化に連動する形の客数減少に歯止めがかかった雰囲気ではある。あるいはここしばらくの客単価引上げの施策から転じ、この状況で、客単価・客数の固定化に向けた微調整化にシフトする意向があるのかもしれない。「豚丼」がその第一歩の商品となるのか、あるいは中期的な戦略の中休み的なものに過ぎないのか、状況を見極めたいところ。

今後の御三家の動きは?

店舗数の動向だが、すき家が2014年頭から拡大施策を事実上取りやめた(ように見える)ことで、三社共に店舗総数を維持しながらの新陳代謝状態に移行したようだ(松屋は加えて多様化)。これが単なる「拡大の機会を待つ踊り場的状況」を意味するのか、それとも吉野家の「吉呑み」のように牛丼店をベースとした多角経営的なスタンスを模索しているのか、客観的には判断がつきにくい。

似たようなポジションのハンバーガー業界でも、モスバーガーはこの数年、マクドナルドは今世紀に入ってから、店舗数ベースでの拡大戦略を止め、新陳代謝による高採算店舗の掌握運営とサービスの向上重視に転じている。マクドナルドに限れば不採算店の徹底的な洗い出しと撤収が相次いでおり、同業界に小さからぬ力関係の変化を実感させる。店舗数と商圏の拡大をひたすら続けるコンビニ業界とは対象的ではある。

かつての値下げ競争後、震災以降は吉野家の鍋メニューによるヒットで生じた鍋特需以外は、3社とも方向感が定まらない客数や客単価の動きを示していたようでもあった。しかしここ数年の動きを見直すと、すき家の現場オペレーション問題による混乱をのぞけば、客単価を引き上げる施策(通年メニューの定価引上げや高単価・高付加価値メニューの相次ぐ展開)で新規他業種の競合との差別化を図り、元々客数が減る傾向の中でも高単価の固定客を確保し、売上を維持する施策に転じているように見える。

要は廉価外食店から、ワンステップ上の価格と品質を提供する外食店への転向である。あるいは松屋の「プレミアム牛丼」の展開も、それを見越した上での命名だったのかもしれない。

店舗数の動向はその企業の施策を示す一つの指針に他ならない。これが大きな動きを見せる時、その企業に新しい施策が導入されたことを感知するシグナルになりうる。もちろん同時期に客単価や客数にも変化が起きるに違いない。

■関連記事: