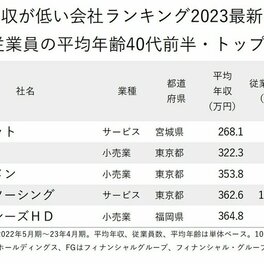

貯蓄と退職金が「2000万円」あっても70代で「破産」する!? 60歳で定年退職する前に、現役時代から注意すべきポイントを解説

現在は定年となる年齢や、年金を受給開始できる年齢が原則65歳となりましたが、60歳を節目の年齢と考えている人もまだ多いかもしれません。実際に、年金を繰上げ受給して60歳から受け取ることも可能です。 もらえるなら早めにもらっておいた方がお得だと考える人もいるかもしれませんが、安易に繰上げ受給をすることはおすすめできません。本記事では、人生100年時代と言われる現代において、老後生活を安心して過ごすための年金受給方法や資産計画について考えていきます。 ▼年金が「月10万円」で老後が不安…持ち家で「貯金」と「退職金」があれば大丈夫? 生活費を試算

支出を減らさないと70歳代でも破産する

定年時に退職金をもらうと、一時的にお金持ちになったような気分になるかもしれません。今まで働いてきたごほうびとして、ぜいたくをする人もいます。長い期間頑張ってきたはずなので、このようなぜいたくはじゅうぶん価値がありますし、リフレッシュとしても意義があります。自分を褒めてあげましょう。 しかし、年金生活に入ると一般的に収入が減少するため、これまでの生活水準を維持し続けることには問題があります。今までと同様の生活をしている場合には、早い段階で資金が底をつく可能性もあるので注意が必要です。 仮に、年金の受給を繰り上げて60歳から受給開始すると、「0.4%×繰り上げた月数」だけ年金受給額が減額されます。例えば、65歳から年金受給すれば年金22万円の夫婦の場合だと、「22万円×0.76(0.4%×60ヶ月=24%減額)≒約17万円」となり、5万円も受給額が下がることが分かります。 総務省統計局が公表している家計調査年報の勤労者世帯の消費支出(2022年)である約32万円をベースに考えてみます。 <定年後の収入と支出例> ■収入 年金:17万円(22万円=65歳の場合=を5年間繰上げ受給) 収入計:17万円 ■支出 32万円 ■収入-支出 17万円-32万円=毎月15万円(年間180万円)の赤字 上記のように、定年後も現役時代と同じ支出では、貯蓄残高が2000万円で毎年180万円の赤字を繰り返すと、70歳を超えたあたりで貯蓄残高が底をつくことになってしまい、その後の生活が立ち行かなくなります(図表1)。それでは、どのような対策をすればよいのかを考えていきましょう。 図表1