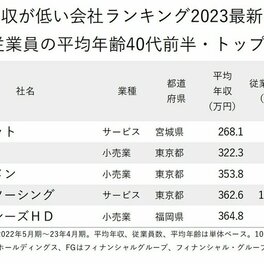

ボーナスありの年収500万円とボーナスなしの年収500万円、どちらがお得?

年収が同じであっても、ボーナス(賞与)がある場合とボーナスがない場合で、手取り収入が異なることがあります。年収が同じであれば、手取り収入が多い方がお得だと、誰もが思われるのではないでしょうか。 そこで本記事では、「ボーナスありの年収500万円とボーナスなしの年収500万円ではどちらがお得か?」について、具体的な金額を計算し、検証していきます。

損得の判断基準は社会保険料の多寡

手取り収入は、以下の計算式によって算出します。 ・手取り収入(可処分所得)=収入-(社会保険料+税金) つまり、給与・賞与から天引きされているのは社会保険料と税金です。上記計算式中の用語については、以下のとおりです。 ●収入:額面金額 ●社会保険料:健康保険料、介護保険料、厚生年金保険料、雇用保険料の合計額 ●税金:源泉所得税額、住民税額の合計額 それぞれの金額は、以下の計算式により算出します。 ●健康保険料、介護保険料、厚生年金保険料=標準報酬月額(標準賞与額)×保険料率 ●雇用保険料=額面金額×保険料率 ●源泉所得税額:課税支給額から社会保険料を引いた金額と国税庁の「給与所得の源泉徴収税額表」を照らし合わせて算出 ●住民税額:「特別徴収税額の決定通知書」による なお、源泉所得税額と住民税額については、最終的には年収によって精算しますので、ボーナスの有無による違いはありません。 したがって、本記事で検証すべきは、ボーナスの有無により納付する社会保険料に違いは生じるのか、また、違いが生じるのであれば納付額が少ないのはどちらか、ということになります。

検証結果はボーナスなしの方がお得

以下では、ボーナスありの年収500万円とボーナスなし(月給のみ)の年収500万円の納付すべき社会保険料について、具体的に計算していきます。計算をするに当たり、それぞれ図表1のように設定します。

<ボーナスありの場合の社会保険料の合計額は79万8300円> まず、ボーナスありの場合について検証します。標準報酬月額、標準賞与額、健康保険料率(介護保険料を含む、以下同じ)、厚生年金保険料率、雇用保険料率はそれぞれ以下のとおりとします。なお、それぞれの保険料率については令和5年12月時点の自己負担分を採用します。 ●標準報酬月額:32万円 ●標準賞与額:63万円 ●健康保険料率:5.91%(東京都の場合) ●厚生年金保険料率:9.15% ●雇用保険料率:6/1000(一般の事業の場合) 健康保険料を計算すると、以下のとおりです。 (1)給与に係る健康保険料= 32万円× 5.91%× 12ヶ月=22万6944円 (2)賞与に係る健康保険料= 63万円× 5.91%× 2回=7万4466円 (3)合計額=30万1410円 厚生年金保険料を計算すると、以下のとおりです。 (1)給与に係る厚生年金保険料= 32万円× 9.15%× 12ヶ月=35万1360円 (2)賞与に係る厚生年金保険料= 63万円× 9.15%× 2回=11万5290円 (3)合計額=46万6650円 雇用保険料を計算すると、以下のとおりです。 (1)給与に係る雇用保険料= 31万5000円× 6/1000 × 12ヶ月=2万2680円 (2)賞与に係る雇用保険料= 63万円× 6/1000 × 2回=7560円 (3)合計額=3万240円 したがって、この場合の社会保険料の合計額は79万8300円(= 30万1410円+ 46万6650円+ 3万240円)となります。 <ボーナスなしの場合の社会保険料の合計額は77万1192円> 次に、ボーナスなしの場合について検証します。標準報酬月額、標準賞与額、健康保険料率、厚生年金保険料率、雇用保険料率はそれぞれ以下のとおりとします。なお、それぞれの保険料率についてはボーナスありの場合と同じです。 ●標準報酬月額:41万円 ●健康保険料率:5.91% ●厚生年金保険料率:9.15% ●雇用保険料率:6/1000 健康保険料を計算すると、以下のとおりです。 (1)給与に係る健康保険料= 41万円× 5.91%× 12ヶ月=29万772円 厚生年金保険料を計算すると、以下のとおりです。 (1)給与に係る厚生年金保険料= 41万円× 9.15%× 12ヶ月=45万180円 雇用保険料を計算すると、以下のとおりです。 (1)給与に係る雇用保険料= 42万円× 6/1000 × 12ヶ月=3万240円 したがって、この場合の社会保険料の合計額は77万1192円(= 29万772円+ 45万180円+ 3万240円)となります。