毎年のように日本列島を襲う地震や台風、水害など、人の力ではどうすることもできない自然災害が起こるたび、"明日は我が身"と飲料水や非常用の食料などを備蓄する家庭も多くなった。こうした国民の防災意識の高まりを象徴するように、防災グッズコーナーを通年設ける量販店が増えているが、暮らしの基盤を根こそぎ奪い取る大規模地震後の生活再建は、国民一人ひとりに任されているということをご存知だろうか。

生活の基盤となる家は地盤液状化で全壊になることも

昨年起きた北海道胆振東部地震を振り返ってみると、生活の基盤ともいえる住宅の被害状況は、全壊479棟(札幌市99棟、厚真町233棟、安平町93棟、北広島市17棟、むかわ町32棟等)、半壊1736棟、一部損壊に及んでは、2万2741棟と数字が跳ね上がっている。(9月5日現在)

震度7を観測した厚真町から約60キロ離れた札幌市でも全壊が多いのは地盤の液状化による家屋の傾きが含まれているためだ。過去の地震災害の特徴であった火事や家屋の倒壊、津波による家屋の流失ではなく、液状化に伴う地盤沈下による家屋の傾きで、全壊になってしまうという現実を突き付けられた住民の心痛は計り知れない。

また、2000年以降に建てられた住宅には耐震化が進んでいるが、建築基準法によると、"震度7に1回は耐えられる"というもので、2回目以降の余震は想定していないという。耐震化を施した住宅でも、決して安心だとはいい切れない。震度7の地震を2回観測した2016年の熊本地震では、1981年に導入された新耐震基準を満たしている家にも甚大な被害があった。

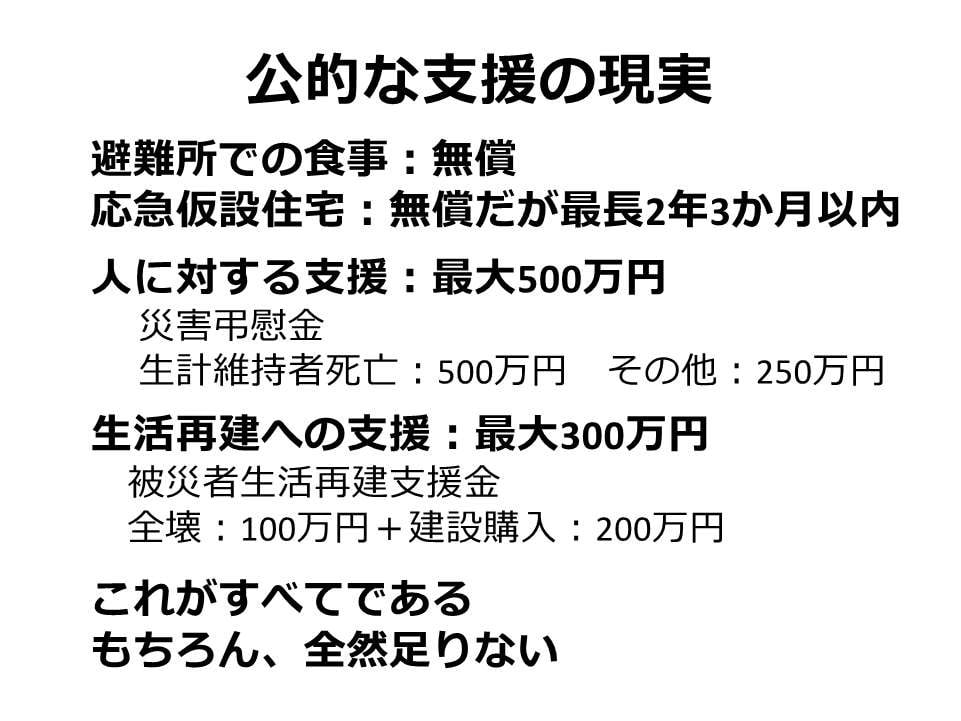

公的支援金の限界と浮き彫りになる苦悩

出典:「地震・防災フォーラムin札幌」

地震が発生し、住宅が全壊するなど、生活基盤に著しい被害を受けた世帯に対しては、政府から被災者生活再建支援制度による支援金が支給される。住宅の被害程度に応じて支給される基礎支援金(全壊等100万円、大規模半壊50万円)と住宅の再建方法に応じて支給される加算支援金(建築・購入200万円、補修100万円)の合計で最大300万円までとなる。一般的に住宅の建て替えには2,500万円程度が必要といわれており、一刻も早く家を建て替えたい住民にとっては、現実的に厳しい金額だろう。もっと深刻なのは、地震で家や家財のすべてを一瞬で失っても、住宅ローンは残るという二重苦もある。また、地震・噴火・津波による火災・損壊・埋没・流失による損害に対しては、地震保険に加入していなければ保険金は支払われない。

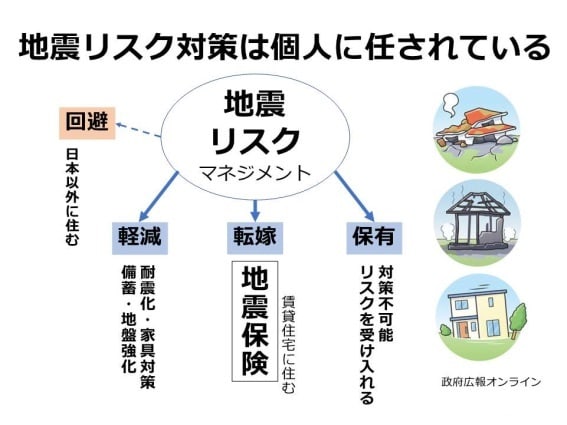

地震のリスクは個人に任されている

平成30年北海道胆振東部地震から1年が過ぎた9月7日、北海道や一般社団法人日本損害保険協会などが主催する「地震・防災フォーラムin札幌」が開催された。基調講演を行った北海道大学大学院理学研究院付属地震火山研究観測センター長の高橋浩晃氏は、「現在、札幌市には、最大震度7を引き起こす可能性のある3つの伏在活断層が存在し、直下型の地震も想定されている」と説いた。地震により被災した場合の公的支援の現状については、「日本は地震から離れられない。地震リスク対策は個人に任されている。備蓄や耐震化などで被害を軽減することも必要だが、リスクを転嫁できる地震保険は、公的な支援の現状からみて重要な備えとなる」と話す。

自分や家族の身は自分たちで守る「自助」と、災害時は地域住民が助け合う「共助」、行政と関係機関による支援である「公助」という三つの「助け」が揃うことで、防災力や復旧・復興の推進力が向上するという。「最低3日間から1週間分の備蓄があっても、それは被災直後のための備えであり、生活再建のためのものではないことを認識してほしい」と、同氏はつけ加えた。

「備えていた」被災者の声

地震の被害は建物だけに限らない。札幌市内のタワーマンションの15階に住むSさんは、高層建築物特有の、あまりにも大きく長い時間の横揺れに「家族全員、命があってよかったと思うと同時に、大切な家財がめちゃめちゃになった部屋の惨状を見て愕然としました」と、声を震わせた。そのような中、加入していた地震保険のことを思い出して代理店に連絡。迅速な調査により保険金を手にすることができた。

「損害調査を受けること自体、初めての経験でしたが、落下して壊れた物のすべてを細かく見てくれました。ブラックアウトや断水で突然"高層階難民"になってしまった時、この先どうなってしまうのか不安でしかない状態だったので、損害保険代理店と連絡が取れた時は、本当に心強かったです」

地震保険から支払われる保険金は使途の限定がなく、何にでも使うことができる。これにより、Sさんは、食器やパソコンなどが落下したことで傷が入ったフローリングを張り替えることができた。

「1日でも早く生活を再建してほしい」損害保険代理店の想い

平成30年北海道胆振東部地震後、被災者の生活再建に向けて、実際に現場に駆け付けた損害保険トータルプランナーの山崎善仁氏はこう話す。

「地震直後、まずは震度5以上の地域の顧客名簿をチェックして、安否の確認を行いました。道内でこのような大きな地震が起きたのは初めてのことだったので、私たち損害保険代理店も手探りの状態で仕事を進めていました。お客様は皆さん大丈夫とおっしゃいましたが、実際に訪ねてみると、壁に無数の亀裂が走っていたことも。建物の調査後は一部損の家が何件もあり、お客様に保険金を支払うことができて本当によかったです。」

政府とともに運営する地震保険

出典:政府広報オンライン

日頃からの防災用品の備蓄、避難経路・場所の確認等はもちろんだが、地震に対する経済的な備えのひとつとして、地震保険がある。地震保険は、火災保険に付帯して加入する必要がある。

2018年度地震保険付帯率は、全国平均で65.2%であった。マグニチュード8を観測した十勝沖地震が起きた2003年度以降、16年連続で増加しているが、地震大国の日本において、この数字は決して高い付帯率だとはいい切れない。都道府県別ランキングでは、トップの宮城県は86.8%で全国平均を大きく上回るが、北海道は44位の56.6%で全国平均を下回る。地域によってもかなりのばらつきがある。地震保険は、被災者の生活の安定に寄与することを目的として、政府と損害保険会社が共同で運営し、損害保険会社の利潤はなく、政府が再保険を引き受けることで巨大地震が発生した際にも保険金を支払うことができる。また、建物の免震・耐震性能に応じた割引制度もある。保険金の使途に制限がなく、住宅の修繕費やローン、生活費など、様々な用途で利用できる。

「自助の最大の備え」とは何か?防災の基本は「自助努力」

人が交通事故で負傷する確率は24%、家が火事になる確率は2%ほどだというが、火事よりも高い確率で地震は起こっている。大規模地震で、大切な家や仕事を失い、地域のコミュニティーまでも傷つけられ生活が立ち行かなくなった時、公的支援のほかにも、経済的な備えがあれば、暮らしを取り戻す力にもなるだろう。 多くの被災地を巡り歩いた山崎氏はいう。

「大船渡の仮設住宅に1晩泊めていただきましたが...現実は想像以上に耐えがたいものでした。地震保険は経済的な備えであり、生活再建の原資にもなります。公的な支援にも限界があり、自分たちでできる『自助のひとつ』として、地震保険を理解していただけるよう今後も積極的に勧めていきたい」

毎年のように日本列島を襲う大地震や自然災害。一瞬にして自分の家や家財が無くなってしまうかも...と想像した人は、どれだけいるだろうか。災害後しばらく経つと、ひとの記憶は薄らぎ、いつしかまた平穏な日々が続くと信じてしまいがちだが、真の防災の基本は「自助努力」と「経済的な備え」なくしては成り立たない。

![]()