10月から社会保険の適用が拡大され、一定の条件を満たしたパート・アルバイトなどが新たに社会保険の対象となる。そもそも社会保険とは何か、給料からどれくらい引かれ、何に使われているのだろうか。

日本経済・財政や世代間格差に詳しい関東学院大学の島澤諭教授に制度の疑問などを聞いた。(Yahoo!ニュース オリジナル特集編集部/監修:島澤諭)

- 厚生年金保険や健康保険の料率は制度開始から約3倍になった。

- 社会保険料の徴収は他の税よりも「えげつない」側面がある。

- 政府は年金財政について「100年安心」としているが、予断を許さない状況。

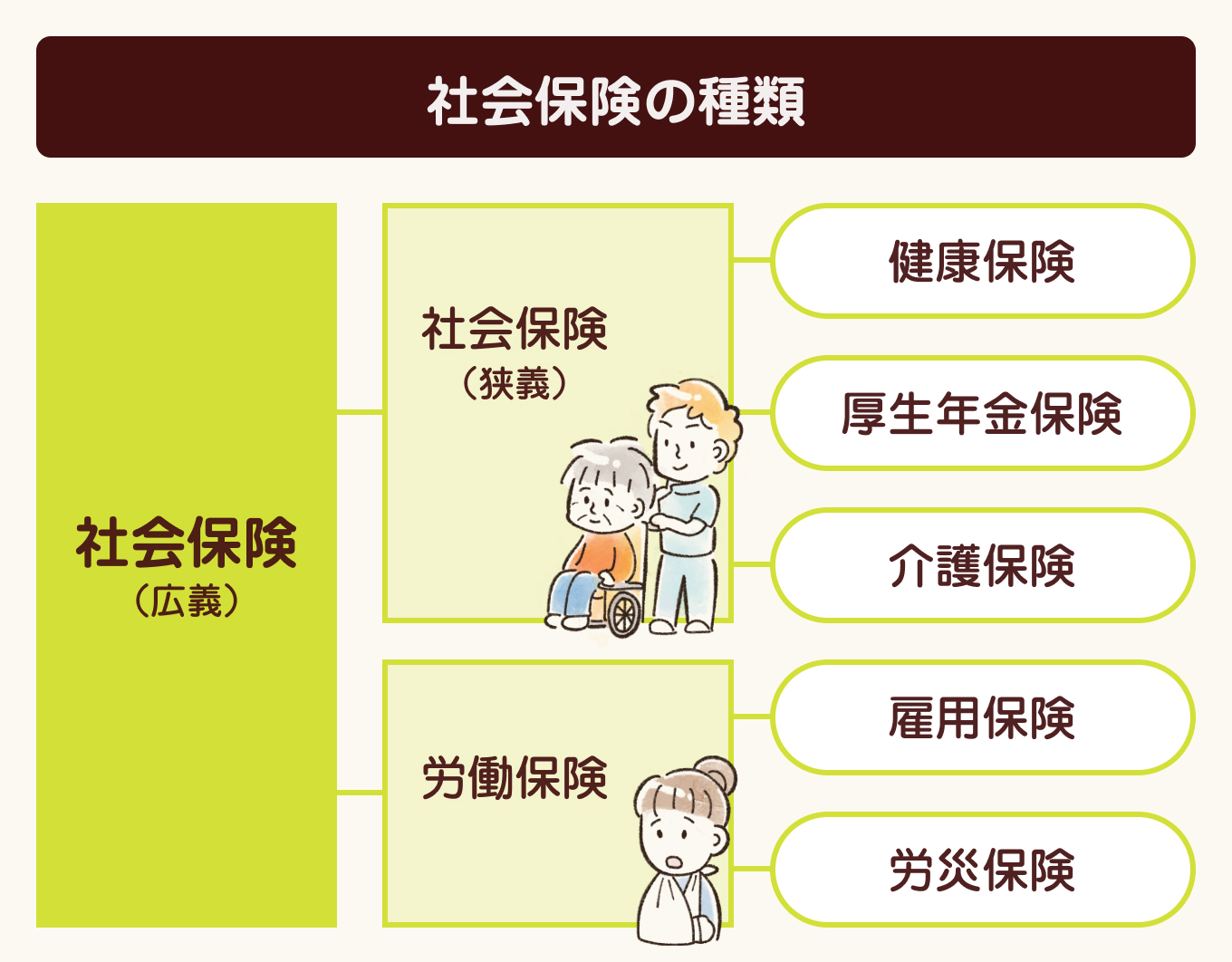

1.社会保険って何?

社会保険は、けがや病気に備える「健康保険」、老後の収入減少に対応する「厚生年金保険」、介護が必要になったときの「介護保険」の狭義の社会保険と、失業時の収入減に備える「雇用保険」、仕事中の事故やけがによる収入の減少に備える「労災保険」の労働保険の総称。

「民間の保険に任せると入れない人、入らない人が出る。国が入らせることで強制的にリスクを分散させる」(島澤氏)ための制度。

いざというときの備えの社会保険。毎月いくら納めているか。あなたは把握しているだろうか。

給与から控除される保険料の料率の推移をまとめてみた。

厚生年金保険の料率をめぐっては2003年に下がっているが、同年からボーナス(賞与)も徴収対象となった。また、料率が下がったものの年金制度改革で2004年から毎年0.354%上昇し、2017年に引き上げが終了。以降は18.3%で固定化されたという経緯がある。

社会保険料は労使で折半なので、厚生年金保険料の場合は9.15%、健康保険料は5%を労働者が負担。結果として給与の14.15%が「ごっそり天引き」されているのだ。

さらに40歳以上の人には介護保険料も上乗せで給与から控除されている。

「まだ健康だし健康保険に加入したくない」「年金なんて払った分がもらえるかわからないから年金の保険料を払いたくない」という人もいるかもしれない。

制度をなくしたり、支払いを拒否したりすることは可能なのだろうか。島澤氏に聞いた。

2.実は「えげつない」? 社会保険料への素朴な疑問

Q:社会保険制度は現役世代の負担になっているという声もある。なくすことは可能なのか?

- 島澤 諭

- なくすのは非常に難しいでしょう。危険であるがゆえに民間の保険に入れないけど、重要な仕事をしている人を支援する必要があります。また、ケガや病気、老後といったいざというときににっちもさっちもいかなくなる人は少なくないのでそういった人のためにも必要でしょう。

さらに、すでに年金を払っている人が大勢います。すでに払ったお金をどうするのか、返してくれるのかという問題もあるので現実的ではないでしょう。

Q:なくすが無理なら支払いを拒否することは可能か?

- 島澤 諭

- 社会保険料の取り立ては税金よりも厳しいと言われています。逃れるのは至難の業でしょう。他の税よりも「えげつなく取る仕組み」としても知られています。

Q:その「えげつなさ」とは?

- 島澤 諭

- 所得税の場合は通勤手当などの必要経費を差し引いたうえで課税対象額が決まります。一方で社会保険は報酬額すべてにかかるので、所得税よりも徴収の対象額が大きくなる分、給与からの控除額も高くなります。

また、社会保険料は納付できなければ財産の差し押さえが行われることもあります。年金事務所に財産を差し押さえられた中小企業の資金繰りが悪化して倒産する「社保倒産」も増えています。

Q:消費税を増税して財源を増やしても、さらに徴収するのはなぜ?

- 島澤 諭

- 社会保険は保険料に加えて税金を投入することでなんとか成り立っています。消費税を増税したが、給付が増える一方なのでまだまだ足りておらず、赤字国債を発行して賄っているのが現状です。

3.給与からごっそり天引きされる訳

なぜ労働者にとって社会保険料の負担が厳しくなっているのか。その最大の要因は「少子高齢化」だ。

まずは日本の人口割合の推移を確かめてみよう。

1942年に厚生年金制度が開始、1945年の人口に占める65歳以上の割合は5.1%だったが、年々上昇し2020年は28%に。2050年には37.1%に上ると予測されている。

一方で15~64歳の割合は1945年が58%、2020年は57.8%、2050年は52.9%となっている。高齢化は年々進行する一方で、少子化で労働人口は減っていくことになる。

保険料の給付方法は「賦課方式」を採用。「今の現役世代が負担した保険料を今の高齢者に仕送りする形式」(島澤氏)になっている。

高齢化で年金受給者は増え、病気になる人や介護が必要になる人が増えている。しかし、働き手の減少に伴い一人当たりが負担する保険料を上げていっているのが日本の現状だ。

島澤氏によると、「現役世代はもう限界にきているのを厚生労働省側も認識していると思う」と指摘。厚生年金保険の料率を上げられない中で厚労省は「主婦や高齢者など働き手を増やす。もしくは賃上げで保険料の収入を増やしていくしかない」と考えている。

その一環で行われるのが今年10月からの社会保険の適用拡大だ。

4.社会保険の適用拡大でどうなる?

- 従業員数51人以上の企業での社会保険の加入が義務化

- 一定の条件を満たすパート・アルバイト(週の所定労働時間が20時間以上・月額賃金が8.8万円以上・2カ月以上の雇用見込みがある・学生ではない)も社会保険加入対象者

- 高齢者が受け取る基礎年金額が増える

社会保険の加入が義務づけられる要件の一つだった「従業員数501人以上の企業」を変更、2022年に101人以上となり、さらに今年10月から51人以上となる。

この要件の変更で180万人が新規加入となる。新規加入者は将来の年金受給額が増えたり、健康保険で傷病手当金や出産手当金の受給が可能になったり、手厚い保障が受けられるといったメリットがある。一方で、扶養から外れる、手取りが減るといったデメリットもある。

中小企業によっては国に納める保険料が増えることで、経営が悪化するリスクもある。

なぜ適用拡大が行われるのだろうか。

島澤氏によると「無年金、低年金化した就職氷河期の人たちが生活保護受給者になることを防ぎたいという思惑がある」という。

今、厚生年金に加入させることで将来の年金受給を増額させつつ、現在の低年金者の困窮も防ぐのが狙いだ。「ただし、それは少し先の話で本当の目的は現在の年金額を増やしたいからです」(島澤氏)。

5.年金の今後は?

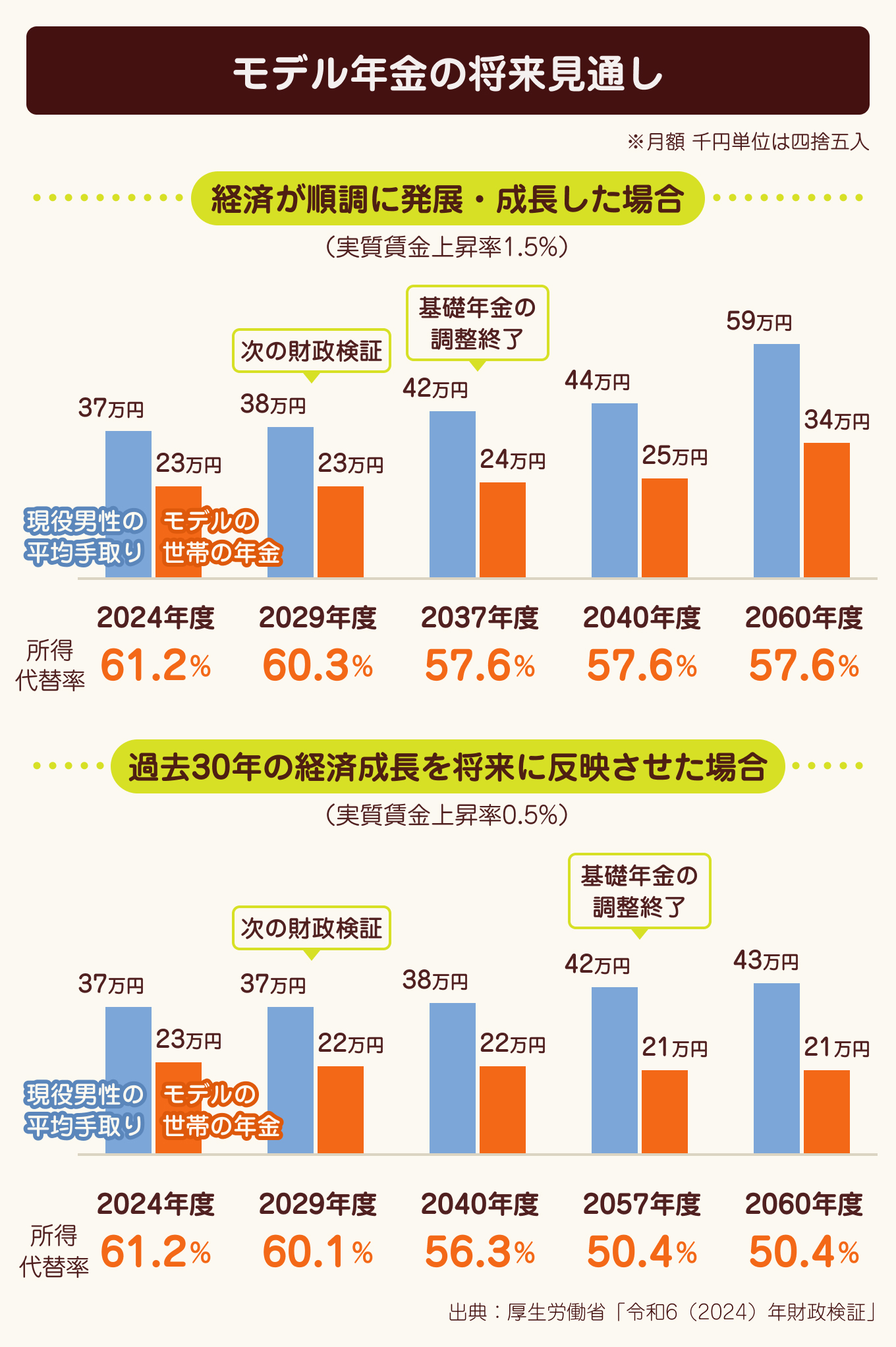

5年に1度、年金財政の将来の見通しを点検する財政検証の結果が7月に発表された。

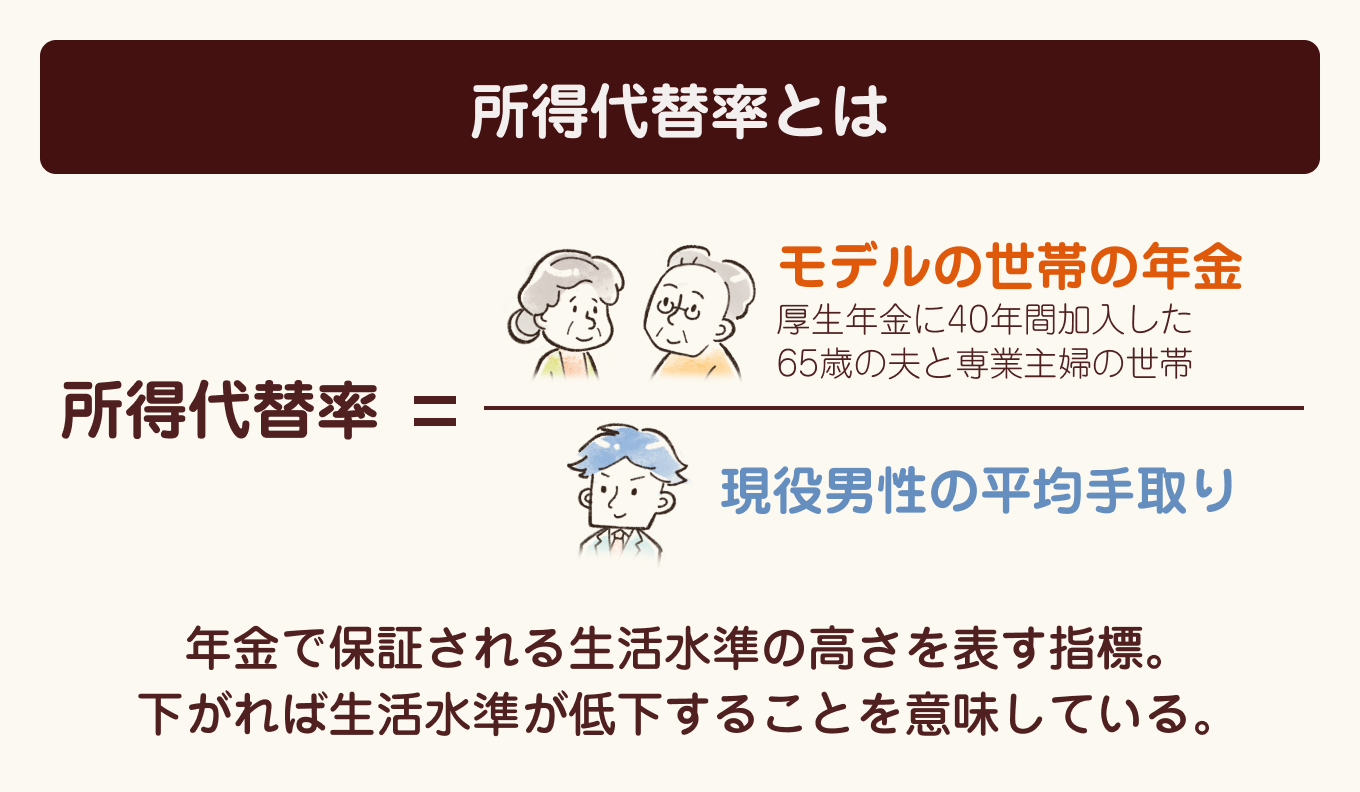

財政検証を読み解くうえで一番重要なキーワードが「所得代替率」だ。

所得代替率は年金が現役男性の賃金の何割を保証しているかを表している。

現在は61.2%だが、50%を下回る場合は制度の危機として抜本的な改革を行うと100年安心プランで決められた。

財政検証では、「20歳で加入して死ぬまでもらい続けるものなので100年ぐらい先をみて安心かどうかを決める」(島澤氏)ため、さまざまな経済成長のパターンを想定して所得代替率をチェックしている。

今回発表された最も順調に経済成長が実現したケースと過去30年の経済成長に基づいて試算したケースをまとめてみた。

「今後100年間の公的年金制度の持続可能性が確保されていることが改めて確認された」

今回の財政検証の結果について林芳正官房長官はこう評価した。一方、島澤氏は「過去30年の経済成長を投影したケースはすごく現実的ではある」としつつも、「50%を下回らないようにうまく作った数字ではないかという見方もある」としている。

現実的な過去30年を投影したケース通りに進行した場合、基礎年金は2057年度まで減り続けることになり、低年金者はどんどん増えることは明らか。年金財政はまだまだ予断を許さない状況だ。

島澤氏は「年金の保険料納付期間の延長の可能性は薄く、今後も社会保険のさらなる適用拡大は行われる」と予測している。

「#くらしと経済」はYahoo!ニュースがユーザーと考えたい社会課題「ホットイシュー」の一つです。生活防衛や資産形成のために、経済ニュースへの理解度や感度を上げていくことは、今まで以上に重要になってきています。一方で経済や金融について難しいと感じる人も。くらしと地続きになっている日本や世界の経済について、身近な話題からひもとき、より豊かに過ごすためのヒントをユーザーとともに考えます。

この記事をシェアする