住宅ローン控除0.7%へ、1%減税の間にマイホームを購入するほうがいい?

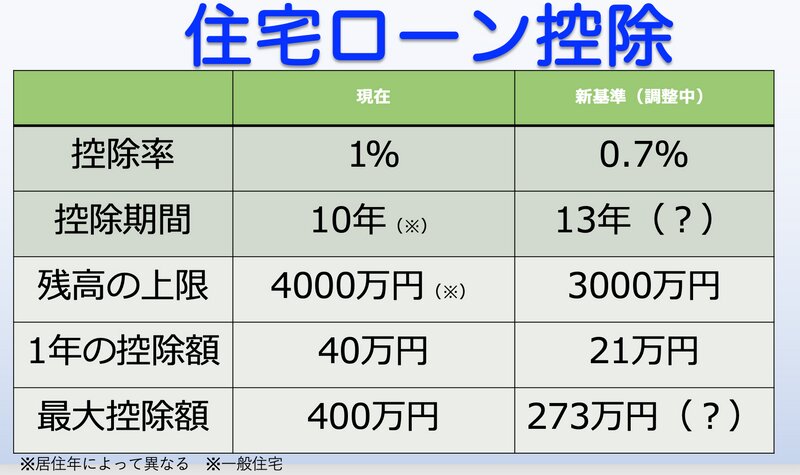

政府は2022年度税制改正で、住宅ローン減税の見直しを最終調整しています。「年末時点のローン残高の1%」としている控除率を0.7%に引き下げる見通しです。

合わせて、期間を現在の10年間から13年間に延長することも検討されています(期間に関しては検討中)です。

税制改正大綱で住宅ローン減税の控除率の引き下げが決まれば、現在の条件(1%控除)の適用を受けるには2021年末までに入居となりそうです(※配慮される可能性もありますが)。

また、消費税率の引き上げに伴って拡充をしている一般住宅の上限4000万円を、再来年の入居分までは3000万円に引き下げるとしているようです。

この改正は具体的にどれくらいの影響があるのでしょうか。

例えば、10年間、1%控除、毎年40万円まで(4000万円が上限)だと最大で400万円の控除を受けることができます。

ところが新しい条件になると、仮に13年間、0.7%控除、毎年21万円まで(3000万円が上限)と仮定すると、最大で273万円の控除となります。最大の控除額は127万円も少なくなってしまうのです。

また、対象者の合計所得金額も3000万円以下から2000万円以下に引き下げる予定です。

住宅ローン減税、改正前にマイホーム購入を駆け込むべきか

それなら新基準になるまでに急いで契約をしたほうがよいのでしょうか。1%の間に駆け込むには年内入居が条件となるので非常に難しいでしょう。

私はこうした目先の優遇に釣られずに住宅を買うべきか、賃貸でいくべきかをしっかり考えて、購入する場合も妥協がない物件が出てくるまでは無理をしないことをおすすめします。

それよりもライフプランニングや予算管理をしっかりと考えることが重要です。夫婦のみの時に背伸びをして住宅を買ってしまうと、夫婦のキャリア契約や家族計画に変更があった時に大変です。賃貸にしておけばいつでも変更可能なのですが、購入をしてしまうとそうはいきません。

業者は夫婦の与信のマックスまで計算をして提案をすることもあるかもしれません。しかし、一度借金をしてしまうと、見直すことは難しく返済はずっと続きます。

ネットショッピングも全部そうですが、目の前の人参、インセンティブやお得に負けて不本意な買い物をしてしまうと元も子もありません。不用品はメルカリ等で処分すればいくばくかはお金が戻ってくるかもしれませんが、不動産を売却するには時間がかかります。

購入が進んでいる段階の方は急いだ方が良い場合もあるでしょう。特に高額所得者の場合は減税が受けられなくなる可能性も出てきます。

※住宅ローン控除は居住の用に供した年等によって、受けられる控除が大きく異るために詳しくは税務署のホームページ等でご確認ください。