「NISAにも課税」立憲の江田代表代行発言から考察、金融所得課税30%へ増税したい意図【1億円の壁】

立憲民主党の江田憲司代表代行が28日夜に出演したテレビ番組で、金融所得に関する税率を「せめて30%、国際水準並みにしていく」「少額投資非課税制度(NISA)にも課税」といった発言をし、波紋を呼んでいます。

もともと金融所得課税の引き上げに関しては岸田文雄首相の派閥に所属する山本幸三衆院議員が、株式譲渡益や配当金など金融所得への課税について、現行の一律20%(所得税15%、住民税5%)から25%程度への引き上げが適当だとの考えを示していました。

金融所得課税、20%から25%へ増税でも市場害さず-岸田派・山本氏

岸田ショックという言葉もできるほどマーケットは増税を嫌気して日本株は特に下げが大きくなり(現在も回復が遅れている)、ドル円レートは一時114円台にもなりました。

この時にも今すぐの25%引き上げは撤回したものの、将来的に税率が上がるリスクが高まっています。

金融所得課税と1億円の壁とは

政府はなぜ金融所得課税の増税を検討しているのでしょうか。

金融所得の割合が相対的に高い高所得者層は、株式譲渡益がいくら大きくなっても、累進的に課税されることはなく、税率は20%で一定の状態です。

このような状況から、現行の金融所得課税は、金持ちを優遇する制度になっているという批判が根強く残っているのです。

これに対して、給与所得の最高税率に関しては45%です。所得が増えるほど累進的に課税され、最高税率は課税所得4000万円超で設定されている45%となるのです。

年間所得の増加につれて、給与所得が多くて金融所得が少ない場合は所得税の負担率が上昇します。他方で給与所得が少なく、金融所得が多い場合は負担率が低下します。

所得税の負担率は、年間所得が1億円を超えると低下しており、これを「1億円の壁」といいます。

それではこの1億円の壁を是正するために金融所得課税を行えばよいのでしょうか。私はそう思いません。

たとえ、金融所得課税の増税を行っても富裕層は節税をすることが可能だと感じるからです。投資額が大きくなれば、資産管理会社を作り、法人で運用するなどの様々な対策が考えられます。

一般投資家のNISAやつみたてNISAに関してはこのような対策はできません。金融所得課税の増税が行われたとしても対策ができない一般層(その多くは老後資産作りのためにこれから資産を育てていかなければならない)に対しての増税となってしまいかねません。

一番課税したい層に届かずに、中間層に対して増税を貸してしまえば本末転倒でしょう。消費は停滞し、株式市場も停滞をして、日本経済が悪くなってしまうだけです。富裕層や高額所得者は海外に逃亡するかもしれません。

さて、「せめて30%、国際水準並みにしていく」という発言にもありましたが、日本の金融所得課税は主要国と比べると低いのでしょうか。

財務省ホームページ「主要国の株式譲渡益課税の概要」によると、アメリカやイギリスは所得の額に応じて税率が変わり、ドイツは分離課税で26.375%(もしくは総合課税)、フランスは分離課税で30%(もしくは総合課税)などです。

シンガポール、香港、ドバイなどキャピタルゲイン課税がゼロの国もあります。

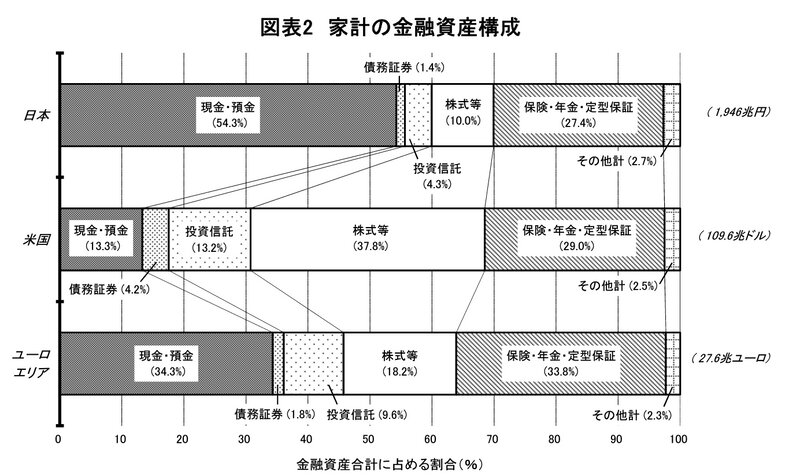

資金循環の日米欧比較(日本銀行)によると、日本は米国や欧州と比べると株式等に投資されている割合が低いです。

この状態でNISAに対しても課税をしてしまうと、育ち始めた証券市場の芽を摘むこととなりかねません。

今回、様々な批判の声から政治家は謝罪などをしましたが、将来的に金融所得課税を増税したい意図は感じられます。

31日に衆院選投開票が予定されていますが、政策を見てしっかりと投票を行いたいものです。