教育費はいくらかかる?子育て家計の支出ベストバランス

ライフスタイル別に理想的な支出バランスと注意点をお伝えしています。今回は、子どもができた場合の家計について考えてみましょう。

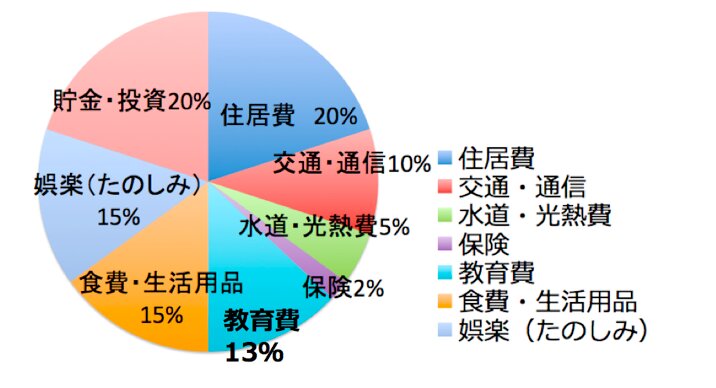

子どもができると、家計支出のなかに新しい項目ができます。それは「教育費」です。子ども二人を育てるとして、教育費はどれくらいかかるのでしょうか?

文部科学省の「子どもの学習費調査」(16年度)によると、1か月の学習費総額は、小学校の場合、公立で年間32万円、私立で年間153万円、中学生の場合、公立で約48万円、私立で133万円。高校生は公立で約45万円、私立で約104万円です。

国公立大学の場合は合計約503万円(月額約10万円)、私立大学文系の場合は同じく約738万円(月額約15万円)、私立大学理系の場合は約808万円(月額17万円)程度になります。

子育て中は教育費や生活費も増えますから、貯金、あるいは娯楽費などから捻出するしかありません。そのために独身時代やDINKS時代は生活をコンパクトにしておき蓄えも作っておきたいのです。

また、独身時代は自分のための医療保険など最低限の保障で大丈夫でしたが、子どもができると家族のための生命保険も考えなければなりません。子ども一人を育てるのに教育費だけでも1000〜2000万円程度かかるからです。必要な保障額は世界的にも一般に年収の4倍程度と言われています。

夫の万一の場合は遺族年金(国の制度)や遺族弔慰金(会社の福利厚生)などもらえるお金もありますので、妻の収入と支給される公的制度などを計算して足りない部分は生命保険に加入しておくとよいでしょう。例えば、妻の収入が月20万円あり、遺族年金として月13万円もらえる場合は、子どもの教育費分程度の保障で済むかもしれません。妻に万一の際には子供がいる夫も遺族基礎年金をもらえるので忘れないように請求をしましょう。ご自分のケースで試算をする場合は保険会社や共済のシミュレーションサイトを利用すると便利です。

必要保障額が分かったらネット生保・共済などから選ぶと保険料を節約できます。パートナーが働いている場合もそれぞれが死亡保障に入ったほうがよいかについては、自分がパートナーの収入にどれくらい依存しているかで判断をしましょう。

ライフスタイル別に家計簿を見てきましたが、子どもができると特に大きく家計は変化します。いつかは子どもが欲しいと思っているカップルは子どもができた時のことも考えて早めに計画を立てておきたいですね。