ネット銀行を蹴散らすか 三井住友「Olive」見どころ解説

三井住友フィナンシャルグループが、個人向け金融サービス「Olive(オリーブ)」を3月から開始します。

その中身は、メガバンクの保守的なイメージを覆し、ネット銀行を蹴散らす勢いが感じられるものとなっています。どこが新しいのか、見どころを解説します。

銀行口座とクレジットカードがセットに

最近の三井住友といえば、アプリの利用を前提にクレジットカードの「ナンバーレス」化を進め、SBI証券と組んだ「カード投信積立」が人気です。ポイント経済圏争いでは、独自の「Vポイント」とTポイントの統合を発表しました。

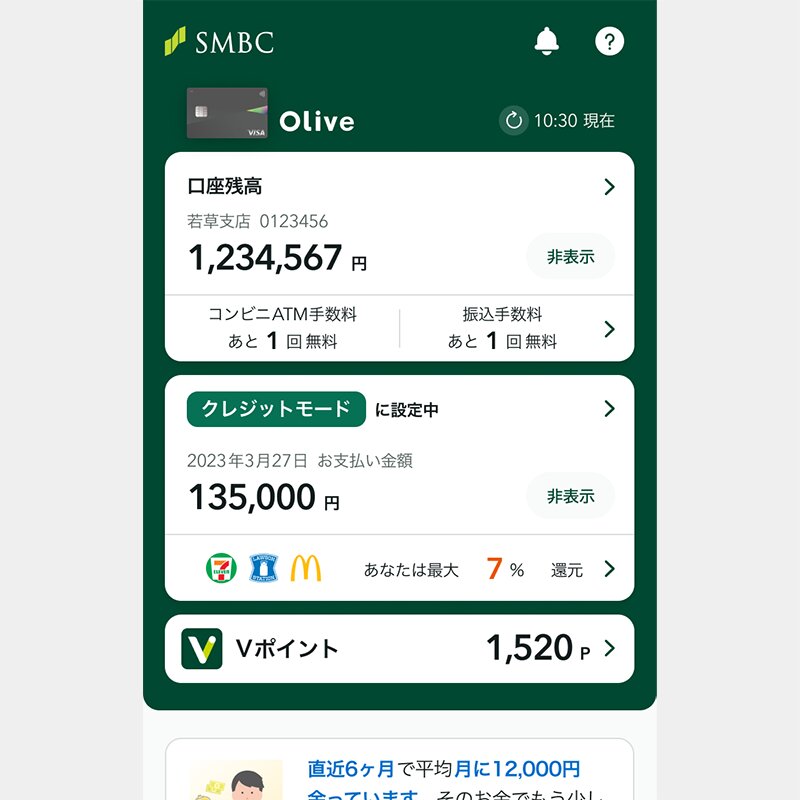

この流れに、三井住友銀行が全力で乗ってきたのがOliveといえます。すでにWebやアプリへの対応はしていますが、「Oliveアカウント」では銀行口座とクレジットカードをセットに、証券や保険と連携するのが特徴です。

三井住友銀行としては、「店舗での取引」を「アプリ上での取引」に置き換えることが狙いと位置付けています。

連携には「SMBC ID」を利用。新しいOliveのアプリが増えるのではなく、既存の「三井住友銀行」や「Vpass」アプリから使えるようです。

新たに登場するOliveのカードは、クレジット、デビット、ポイント払い機能が物理的に1枚のカードに統合されます。それぞれの機能はアプリの操作で瞬時に切り替わる仕組みで、「Oliveフレキシブルペイ」と呼ばれています。

フレキシブルペイの実現にあたっては、Visaによる新決済機能を利用したとのこと。「Apple Pay、Google Payにも対応しており、クレジットとデビットの切り替えができるのは画期的」(三井住友カード広報)といいます。

(この点についてVisa側に確認したところ、「フレキシブルペイは、Apple Payに支払いを設定することは可能と認識している」とのこと。一方、「デビットカード単体で、Apple Payに対応するものはまだ日本にはない」と説明しています)

三井住友銀行によれば、カードに磁気ストライプはないものの、IC対応のATMでキャッシュカードとして使えます(三井住友カードによれば、クレジット・デビット決済用の磁気ストライプは付いているとのこと)。1枚で全部入りなので、財布のカード枚数を減らしたい人にも朗報です。

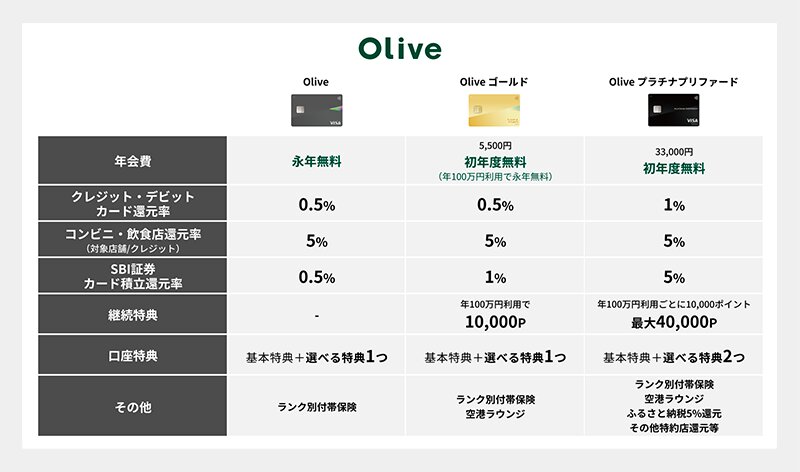

Oliveカードのグレードは3種類。投信積立5%還元で筆者も思わず作ってしまったプラチナプリファードは、「3か月で40万円使うと4万ポイント」の入会特典に代わる「初年度年会費無料」キャンペーンで、ハードルが下がる印象です。

証券との連携は「SBI証券」です。グループの中核はあくまでSMBC日興証券とのことですが、ネット証券が当たり前の若い世代を取り込みたいという姿勢が感じられます。

ポイント還元の「Vポイントアッププログラム」はOliveアカウントの優遇があり、コンビニやファストフードなど一部店舗では最大15%還元となります。最近の還元率競争において、条件付きではありますが他社を大きく引き離した印象です。

VポイントとTポイントを統合した「新ポイント」の詳細はまだ発表されませんでしたが、Oliveもしっかり対応していくようです。

ネット銀行はもういらない?

Oliveの利用にはスマホまたはタブレットでのアプリ利用が必須とのこと。引き続き普通の銀行口座を開くこともできるそうですが、今後はOliveをメインに打ち出していくようです。

Oliveには従来の「取引店」がなく、デジタルの支店になります。さらに、銀行のあり方自体が大きく変わる可能性もあります。大半の用事がアプリで済むなら、銀行の窓口に行く機会は減るためです。

「駅前の大きな支店はどんどん不要になり、ATMで十分になる。窓口に行くのは、対面で資産運用の相談をしたいとか、アプリの使い方を教えてほしいといった目的になる。それならば住宅地に近いところがいいし、大きな店舗はいらない」(三井住友FG 取締役 執行役社長 グループCEOの太田純氏)といいます。

とはいえ、筆者も日常的な利用はネット銀行がメインです。メガバンクもネットに対応してはいるものの、無料の振込回数や金利、アプリの使い勝手などで自然とネット銀行にお金を置くようになりました。

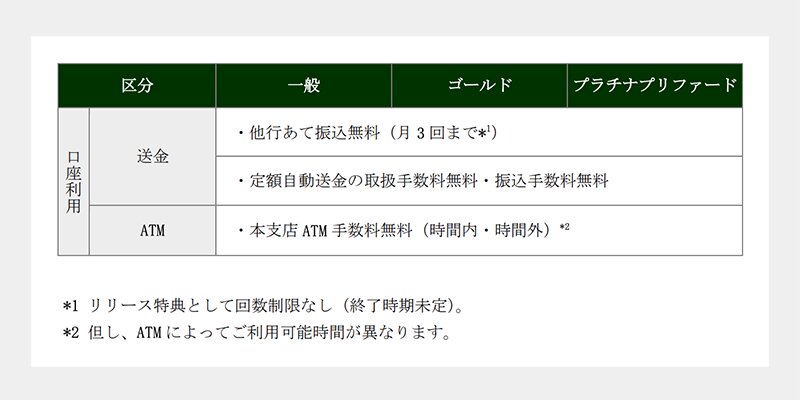

一方、Oliveの特典では、「定額自動送金」は回数制限なしで手数料無料。他行あての振込は標準で月に3回まで無料となっています。

さらに、リリース特典として他行あて振込無料も「無制限」とのことから、ポイ活勢の間で話題になっています。終了時期は未定とのことで、すぐに終わってしまうかもしれませんが、バズを起こすには十分な特典といえそうです。

(追記:この特典は2023年11月30日に終了予定と発表されました)

攻めすぎている感も?

これから先、あらゆる製品やサービスの「スマホ最適化」が進むというのが筆者の考えですが、保守的なイメージのあるメガバンクがここまで踏み込んできたことには正直驚いています。

これから激化するポイント経済圏争いにおいて、楽天や携帯キャリアの思い通りにはさせない、という意気込みを感じました。

ただ、勢い余って攻めすぎている感もあります。銀行口座とクレジット機能はセットになっており、クレジット不要という人には向いていません。なお未成年や、審査結果によってはクレジット機能なしのカードを発行するとのことです。

フレキシブルペイは新しい概念で、実際に使ってみないと分からない部分があります。サブスクや公共料金などの引き落としはクレジット、iDでの支払いはデビットになるほか、売上情報が遅れて届いた場合には指定したモードが反映されない場合があるなど、細かい注意事項があります。

既存の三井住友銀行の口座からOliveへの移行は可能。しかしカードは別の商品となっており、ゴールドNLやプラチナプリファードを使っている人でも、新規発行になります。ゴールドNLの年会費無料「100万円修行」も最初からやり直しです。

追記:

3月1日のOlive開始にあたって、ゴールドNLからの移行キャンペーンが始まっています。条件を満たしている場合は「Oliveフレキシブルペイ ゴールド」を年会費永年無料で発行できるとのことです。

いくつか不安な点はあるものの、2024年から始まる新NISAに向けて長く付き合える経済圏を探している人にとって、検討すべき選択肢が1つ加わったことは間違いなさそうです。