デジタル先進国の中国でもがく、非IT企業のDXの実態 〜伝統的な金融機関へのインタビューからの示唆〜

最近は様々な中国の事例が「DX先進事例」としてメディアで紹介される。ただ、中国のDX事例は、アリババ・テンセント等の、新興企業かつ出自がテック企業の事例が多かったり、DXの「過程」が明確に説明されていなかったりするものも多い。

そのような事例は、理想を膨らませるのには向いているかもしれないが、テクノロジーやデジタルの下地やカルチャーがないレガシーな日本企業にとって、実践の参考にしづらいのではないだろうか。

そのような齟齬を少しでも解消したく、今回、中国企業の中でも「非テック系」かつ「レガシー企業」である大手銀行の役職者(二行・計三名)にインタビューを行った。

本記事では、そのインタビューの中で得られた、DXを進めるに当たっての現実的な考え方、およびそこから導き出される示唆をお伝えする。

都合上、全てを本記事では公開出来ないが、極力日本企業のDXに際して参考になる部分をご紹介したい。

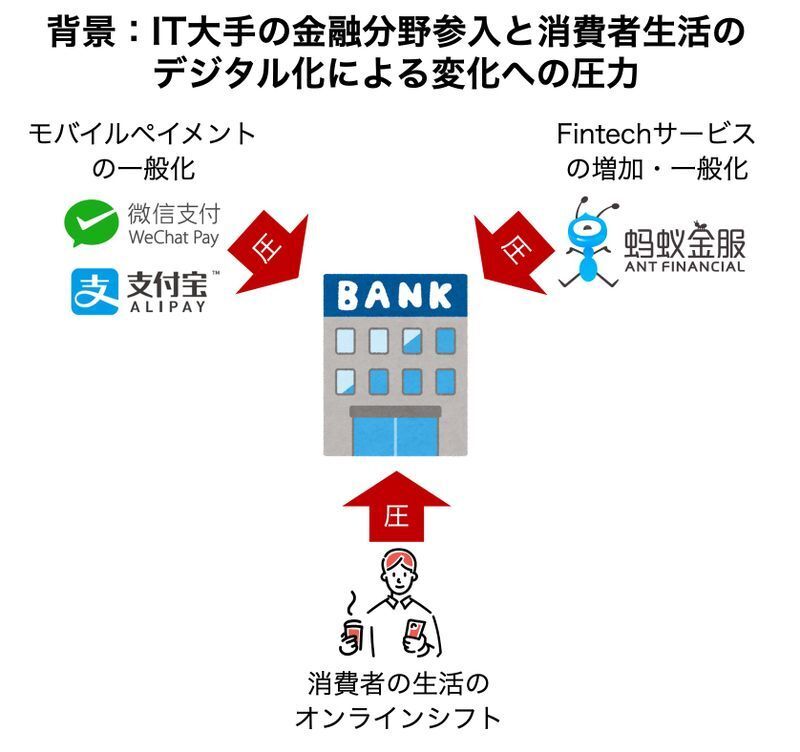

前提:中国の大手銀行の置かれた状況

今回インタビューした二つの銀行(以下「A銀行」「B銀行」と記載する)は、中国では誰もが知る大手銀行である。

元々、オフライン(支店)を主戦場として安定したビジネスを行っていた彼らだったが、アリババやテンセント等の、中国のIT大手の金融サービス進出と消費者の生活のオンラインシフトにより、ビジネスのあり方を見直す必要が出てきた。

これがおおよそ2014-15年頃に発生したことである。

以下に、A銀行、B銀行の役職者の方々にお伺いした(ことの一部である)、DXに関する三つの論点と彼らの回答を元に得られた示唆をまとめていく。

問①デジタル時代に既存の銀行ビジネスが停滞する中でまず何を行う必要があると考えたのか?

テック系プレーヤーが金融ビジネスを行い始め、人々の生活にもデジタルが浸透していく中で、伝統的な銀行はいわば「ジリ貧」に陥っていた。この中でまず何をすることでの巻き返しを図ったのか。

まず彼らは、彼らが店舗(支店)で提供している金融サービスをオンラインで利用できるようにすることが必達事項と考えモバイルバンクアプリに注力した。

とはいえ、これは大前提である。デジタル時代においてこれは顧客にとって「あって当然」だ。ライバルのテック系のプレーヤーもデジタルで多くの金融サービスを提供しているため、これでやっとスタートラインに立った状態と言えよう。

その上で、「とはいえ、金融サービスへのニーズはそもそも高頻度で発生しない」と認識。アリババやテンセントなど金融業界以外のデジタルに強いプレーヤーが競合になる中で、金融一本での接点獲得勝負は難しいと考えた。

A銀行の役職者は言う。

IT企業は自社サービスで顧客の時間の取り合いをしています。時間を独占すればするほど、自社のトラフィックの単価を自分で決められるので儲かるのです。

彼らと比較すると、金融に関するニーズ発生は頻度が低いですよね。でも、金融ニーズを高めることは非現実的です。

そのため衣食住行※に関わる頻度の高い行動に関するサービス提供をもっと能動的にしていく必要があるということになりました。

※「衣食住行」の「行」は交通を指している

このように、金融以外の領域でも接点を獲得する必要があると考え、モバイルバンクを整備した上で、お得かつ便利に使える衣食住行サービスを提供するアプリなども提供し、金融サービス以外の領域のサービス提供への注力を行ったのである。

デジタルでは、気軽に接点が取りやすいことや若者向けツールと捉えられやすいことから、自社の製品の中でも「ライトなプロダクトを提供するのが向いている」と考えられることが多いのではないだろうか。

例えば金融業界であれば、「若者向けに、入り口としやすいライトな金融商品とか保険商品などを紹介、売るアプリ」などがアイデアとして出てきやすい。

DXに取り組む際はつい、自社領域の中のものをいかにデジタル化するか、と考えたくなる。もちろん、彼らがまずモバイルバンクに取り組んだように、一丁目一番地は自社サービスのオンライン化だろう。しかしそれはどの競合も行うことであり、そこがスタートラインだ。

その先の取り組みについては、

- 本当に自社の既存領域のみの勝負で良いのか

- 自社商品/サービスへの関心はデジタル上でのコミュニケーションで本当に向上するのか

- 高頻度で質の良い接点をデジタル時代の新たな競合に負けない位取れるのか

上記のような点を冷静に判断する必要がある。

問②デジタルでの接点獲得が主軸となる中で、リアル接点である支店はどうするべきだと考えたのか?

日本企業ではよく「OMO(Online Marges with Offline)」の名の下、デジタルとリアル(店舗)を統合したユーザ体験が志向されている。この点について、中国の銀行はどう考えているのだろうか。

やや意外なことに二行とも基本的には「銀行の支店をどう活かすか」ではなく「支店には客は来ないもの」と割り切っていた。

これは「デジタルとリアルは切り離されていてOK」や「リアル接点は全くもって不要」を意味しない。例えばA銀行の役職者からはアプリ利用状況などから分析された趣味嗜好に関する情報は、支店での接客に活用しているという話も挙がった。

ただ、A銀行の役職者曰く、多くのユーザにとって「昔は支店がタッチポイントだったが、今は一年に一回くらい」なのである。

またB銀行では「年配のお客様の割合が高く、アプリを使いこなせない方も多くいるため、支店を残すメインの目的の一つが年配の方の対応にある」とのことだった。

「リアル接点(支店)の利活用」はデジタル弱者への配慮という点以外においては、現実的に意味が薄い状況になっているのだ。インタビューした二行は、その点を冷静に捉えているように感じた。

良いユーザ体験設計において、重要度が高くない/使われない既存財産を「OMO」「リアルとデジタルの融合」の名の下に無理やり利活用しようとする必要はない。

バズワードに惑わされず、時代の変化・ユーザ行動の変化を捉えることが重要である。

問③DX施策において、どの位の期間での利益創出を見込んだか?

新しいデジタル施策を行う際、どの程度の期間での黒字化を見込むかということはどの企業にとっても関心事だろう。なるべく短期で利益が出ることが証明できる施策を行いたいと考えるのが一般的かと思うが、この点について中国の銀行はどうだっただろうか。

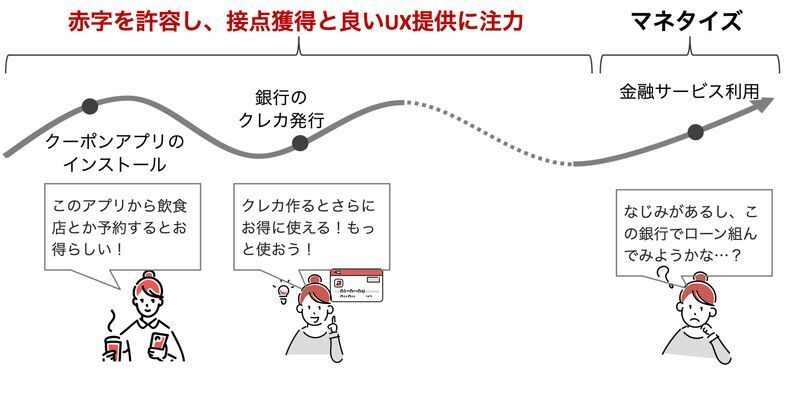

結論としては、彼らは競合ひしめくデジタルの世界で顧客接点を獲得することの難しさを理解しており、短期での利益ではなく、顧客接点獲得と良いユーザ体験の提供によるロイヤリティ向上を重要視していた。

A銀行は、アプリで提供しているような金融以外のサービスはあくまで顧客接点獲得のためであり、それらで利益を出そうとは考えておらず(実際に単体では赤字)、長期スパンで金融商品購入に繋げることを目指しているとのことだ。

例えば、A銀行は「飲食店のクーポンの提供」を彼らのアプリ内で行っているが、このサービスのビジネスモデルについて質問したところ、以下のような返答をいただいた。

多くの人が誤解していますが、我々は皆さんが想像されているような「店舗送客の代わりに店舗からお金をもらう」というモデルではありません。

むしろ、アプリを使うことでユーザに割引が発生する部分は弊社が負担しています。そのため我々は赤字なのです。

利益をあげたいポイントは金融商品です。クレカユーザに、我々の提供している金融サービス、例えばローンやファンドなどをゆくゆくは買ってもらいたいと思っています。

長いリードタイムですが、まず良いユーザ体験を提供し後ろで利益を出していくという考え方です。

また、B銀行についても、当初はEC単体で利益を上げようとしたが、二年程運営したところで、「利益をあげること、またアリババや京東などのテック大手に勝つことは難しい」と判断。KPIを売上から、中間業務収入(取引の中でB銀行のペイメントサービスを使った額)とECを入り口とした新規顧客獲得数へと変更したという。

新たな顧客接点獲得と良いユーザ体験設計は容易ではない。新しく立ち上げたサービスで短期利益を上げることを前提とせず、そのサービスの位置づけや役割を検討し、場合によっては中長期的な赤字への覚悟が必要なのだ。

まとめ:変化と痛みへの覚悟の上でのDX

以上、中国の大手銀行二行の役職者にお伺いしたお話の一部を記載した。

「中国のDX事例」と聞くとなんだかキラキラしたイメージがあるかもしれないが、当然ながらデジタルは魔法の杖ではない。

また中国の伝統的な銀行の組織風土は日本の大企業と似通っており、挑戦や変化よりも安定を好む人材が多いという。都合上、全てを本記事上で公開出来ないことは心苦しいが、組織変革や人事制度変革を行った際にも様々な困難があったという。

A銀行・B銀行の役職者の方のお話からは、大きく自らを変化させ、痛みへの覚悟もした上でDXを進めていることが感じ取れた。

中国のデジタル社会でもがく、「非テック系」かつ「レガシー企業」である金融機関のDXのプロセスには、日本企業にとっても多くの学びがあると感じる。今後も機会があれば発信していきたい。