1970年生。大阪大学経済学部卒業、東京大学大学院経済学研究科博士課程修了。博士(経済学)。慶應義塾大学准教授等を経て2009年4月から現職。主著に『地方債改革の経済学』日本経済新聞出版社(日経・経済図書文化賞とサントリー学芸賞受賞)、『平成の経済政策はどう決められたか』中央公論新社、『入門財政学(第2版)』日本評論社、『入門公共経済学(第2版)』日本評論社。行政改革推進会議議員、全世代型社会保障構築会議構成員、政府税制調査会委員、国税審議会委員(会長代理)、財政制度等審議会委員(部会長代理)、産業構造審議会臨時委員、経済財政諮問会議経済・財政一体改革推進会議WG委員なども兼務。

有料記事の定期購読

お申込み月からの有料記事を継続して購入することができます。

慶大教授・土居ゼミ「税・社会保障の今さら聞けない基礎知識」

税込550円/月初月無料投稿頻度:月2回程度(不定期)

日常生活で何かと関わりが深い税金の話や、医療、介護、年金などの社会保障の話は、仕組みが複雑な割に、誰に聞けばよいかわからないことがままあります。でも、知っていないと損をするような情報もたくさん。そこで本連載では、ニュース等の話題をきっかけに、税や社会保障について、その仕組みの経緯や込められた真意、政策決定の舞台裏を、新聞や公式見解では明らかにされない点も含め、平易に解説していきます。

※すでに購入済みの方はログインしてください。

※ご購入や初月無料の適用には条件がございます。購入についての注意事項を必ずお読みいただき、同意の上ご購入ください。※欧州経済領域(EEA)およびイギリスから購入や閲覧ができませんのでご注意ください。

バックナンバーの購入

前月以前の有料記事1カ月分をまとめて購入することができます。

記事一覧

1〜25件/173件(新着順)

今年の年金の財政検証は、どうなるか。確定した経済前提から結果を占う

今年の年金の財政検証は、どうなるか。確定した経済前提から結果を占う 2010年代に日本の所得格差は拡大したか。また、税制でどれだけ格差が縮小できたか

2010年代に日本の所得格差は拡大したか。また、税制でどれだけ格差が縮小できたか 少子高齢化で減るとみられた日本の就業者数が増えていく!?

少子高齢化で減るとみられた日本の就業者数が増えていく!? 2023年の出生数が戦後最少に。それが財政面で意味すること

2023年の出生数が戦後最少に。それが財政面で意味すること 日経平均株価が史上最高値を更新し、日本の財政はどうなるか

日経平均株価が史上最高値を更新し、日本の財政はどうなるか 能登半島地震の復旧・復興を早期に進めることは、財政健全化目標の達成にも貢献する

能登半島地震の復旧・復興を早期に進めることは、財政健全化目標の達成にも貢献する 「派閥解散」で財政政策はどう変わるか? 「派閥」よりも影響力が強い「集団」がある

「派閥解散」で財政政策はどう変わるか? 「派閥」よりも影響力が強い「集団」がある 2024年度予算政府案の歳出総額は、増えたのだか減ったのだか・・・

2024年度予算政府案の歳出総額は、増えたのだか減ったのだか・・・ 安倍派一掃の「内閣改造」で、予算編成はどうなるか。宏池会と清和会、かつては「大福戦争」も

安倍派一掃の「内閣改造」で、予算編成はどうなるか。宏池会と清和会、かつては「大福戦争」も 2024年度の診療報酬改定。診療所もうけすぎ批判ある中、医療従事者の賃上げ実現必要。改定率は何%に?

2024年度の診療報酬改定。診療所もうけすぎ批判ある中、医療従事者の賃上げ実現必要。改定率は何%に? 資本金を1億円以下に減資する企業はどんな企業か? 外形標準課税に関する税制改正論議が山場に

資本金を1億円以下に減資する企業はどんな企業か? 外形標準課税に関する税制改正論議が山場に 4万円の所得税減税、納税額が4万円に満たない人には「給付付き税額控除」か

4万円の所得税減税、納税額が4万円に満たない人には「給付付き税額控除」か 所得税減税、実現できたらいつから? 今からだと早ければ…ではなく、実は早くても…

所得税減税、実現できたらいつから? 今からだと早ければ…ではなく、実は早くても… 10月1日に酒税改正。でも、酒税は出荷時課税なのに、なぜ10月1日にお酒の小売価格が変わるの?

10月1日に酒税改正。でも、酒税は出荷時課税なのに、なぜ10月1日にお酒の小売価格が変わるの? 消費税のインボイス導入迫る。「益税」の解消なるか

消費税のインボイス導入迫る。「益税」の解消なるか 歳出膨張の裏で、過去最高を更新し70兆円を超えた国の税収。それでもなかなか改まらない借金依存

歳出膨張の裏で、過去最高を更新し70兆円を超えた国の税収。それでもなかなか改まらない借金依存 2022年度の国の決算で、使わずじまいの支出が11兆円余。これってどういうこと?

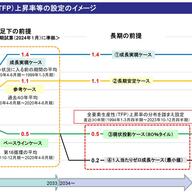

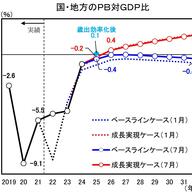

2022年度の国の決算で、使わずじまいの支出が11兆円余。これってどういうこと? 内閣府「中長期試算」が様変わり!賃上げや財政健全化目標の達成見込みが注目されるが、何がどう変わったか

内閣府「中長期試算」が様変わり!賃上げや財政健全化目標の達成見込みが注目されるが、何がどう変わったか 最近の国民負担率は、まるで江戸時代の「五公五民」並み…とは本当か?

最近の国民負担率は、まるで江戸時代の「五公五民」並み…とは本当か? 児童手当を高校生までに支給期間延長。中学卒就業者にも児童手当を支給するの?

児童手当を高校生までに支給期間延長。中学卒就業者にも児童手当を支給するの? 国債の「60年償還ルール」はどうなったか。やめれば財源になると言っていたが、結局は竜頭蛇尾!?

国債の「60年償還ルール」はどうなったか。やめれば財源になると言っていたが、結局は竜頭蛇尾!? こども予算の財源に「打ち出の小づち」なし。財源確保は塗炭の苦しみか

こども予算の財源に「打ち出の小づち」なし。財源確保は塗炭の苦しみか こども予算で「特別会計」を創設!? 特別会計を設けて大丈夫か

こども予算で「特別会計」を創設!? 特別会計を設けて大丈夫か 防衛費にこども予算。税や社会保険料の案が出される中、財源論議が沸騰する今夏

防衛費にこども予算。税や社会保険料の案が出される中、財源論議が沸騰する今夏 「こども予算倍増」に必要な財源は、こども未来戦略会議でどう決まる

「こども予算倍増」に必要な財源は、こども未来戦略会議でどう決まる