使途不明?の予備費の使われ方はこう解明する! 2020年度と2021年度の新型コロナ対策予備費の行方

岸田文雄首相は、4月26日に記者会見し、事業規模13.2兆円の「コロナ禍における『原油価格・物価高騰等総合緊急対策』」を取りまとめ、それを踏まえた補正予算を今通常国会に提出することを表明した。

その補正予算では、2022年度当初予算で計上した新型コロナウイルス感染症対策予備費5兆円を用いて、ガソリン価格高騰をはじめとする物価高騰対策に充てるが、その一方で減った予備費を埋め合わせるために増額するという。

予備費とは、予見し難い予算の不足に充てるための経費で、予算成立後において歳出に計上された既定経費が足りなくなったり、新たに経費が必要となった場合、その不足に充てるため、内閣の責任において支出できるもの、である。

別の言い方をすると、国会では、予め使途を定めずに、内閣の判断に任せる形で議決したのが、予備費である。

財政民主主義の原則に則せば、予算の使途は予め国会の議決を得るのが基本である。予備費は、その例外的な扱いとして、日本国憲法第87条でも認められているものの、濫用は避けるべきである。

そして、予備費の使途について、内閣は事後的に国会に報告しなければならない。

この度、岸田内閣は、2022年度補正予算を組むこととしたのだが、予備費を取り崩して物価高騰対策等を行う一方で、減った予備費を今後に備えて積み増す、と報じられたことから、「予備費」のあり方に注目が集まった。

予備費は、そんなに巨額に必要なのか。また、きちんと使われているのか。

新型コロナに直面して、感染拡大が予見し難いことから、前例のない巨額の新型コロナウイルス感染症対策予備費を2020年度の補正予算で計上した。一時は、最高で11.5兆円にも達した。それは、本稿冒頭の表にも示されている(のちに減額され、最終的には9.65兆円となった)。

次いで、2021年度当初予算でも、新型コロナ対策予備費を5兆円計上した。

これらのうち、2020年度の新型コロナ対策予備費で使用した9兆1420億円(本稿冒頭の表の通り)と、2021年度の同予備費で2021年11月26日までに使用した3兆1657億円は、既に国会にその使途について報告されている。

新型コロナ対策予備費の使途

では、どのように報告されているか。国民には、次のように公開されている。

- 令和2年度一般会計新型コロナウイルス感染症対策予備費使用総調書及び各省各庁所管使用調書:PDFファイル

- 令和3年度一般会計新型コロナウイルス感染症対策予備費使用総調書及び各省各庁所管使用調書(その1):PDFファイル

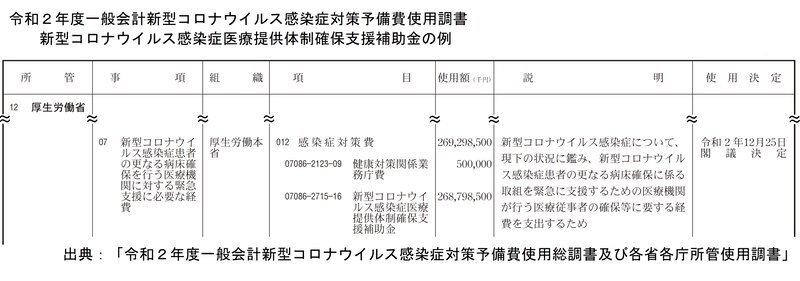

例えば、予備費の使途として2020年12月25日に閣議決定された「さらなる病床確保のための緊急支援」(本稿冒頭の表の右段3行目)は、上記の調書にてどのように表されたかをみたのが、表1である。

表1

確かに、このように予備費を使って「新型コロナウイルス感染症医療提供体制確保支援補助金」を増額したことで、「更なる病床確保のための新型コロナ患者の入院受入医療機関への緊急支援」が行われたことが、厚生労働省の資料(PDFファイル)からわかる。この緊急支援は、12月25日に閣議決定された予備費が用いられていることが、その資料には明記されている。

この緊急支援は、新型コロナウイルス感染症患者等入院受入医療機関緊急支援事業補助金として実施された。同緊急支援事業補助金では、新型コロナ患者の重症者病床を確保した医療機関に1床当たり1500万円補助することなどを実施した。

でも、この補助金をもらって確保した病床に患者を受け入れなかったという「幽霊病床」があったのではないか、という噂も飛び交った。だから、予備費が本当にきちんと使われたのかが問われる。

しかし、肝心の国会に提出された資料(表1もその一部)には、感染症対策費として2693億円(うち2688億円が新型コロナウイルス感染症医療提供体制確保支援補助金)を費やしたとザックリとしか書かれておらず、そうした詳細は記されていない。そして、実際にどのような医療機関に補助金を配ったかも書かれていない。

決算段階での予備費の使用実績

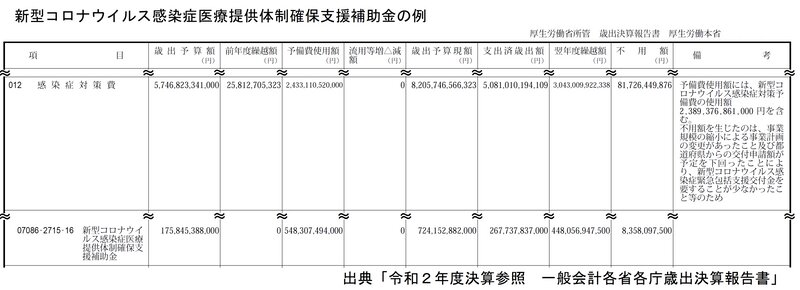

では、決算書には詳細が書かれているのだろうか。この新型コロナウイルス感染症医療提供体制確保支援補助金に注目して、2020年度の決算にどう記されているかをみてみよう。それが、表2である。

表2

まず、決算報告書の見方を紹介しよう。

予算として国会で議決されている額は、最左列の歳出予算額である。新型コロナウイルス感染症医療提供体制確保支援補助金の予算額(これは、全額第3次補正予算で認められたもの)は、1758億円計上された。

それに加えて、前述の12月25日の予備費も含め合計して5483億円の予備費が用いられた(同補助金には、9月15日に閣議決定された2795億円が含まれる)。これが、予備費使用額として表2に記されている。

歳出予算額と予備費使用額(と前年度繰越額と流用等増減額)を合わせて額が歳出予算現額となり、7242億円となっている。これが、2020年度に、新型コロナウイルス感染症医療提供体制確保支援補助金として使用できる上限額となる。

そして、決算段階で実際に支出を完了しているのが、支出済歳出額として記されている。それが、2677億円となっている。

つまり、2020年度に7242億円使うことができたが、実際に使ったのは2677億円にとどまって使い残した、というわけである。

では、使い残した予算はどうなったのか。それも、表2に記されている。

そのうち、4481億円は、2021年度に繰り越された。それが、翌年度繰越額として明記されている。そして、残りの84億円は、2020年度に使いきれず支出するのをあきらめた(不用とした)。それが、不用額となっている。

決算書に記されているのはここまでである。これ以上の詳細はない。

予備費が注ぎ込まれたことまでは分かったが、それがどう使われたかまでは、これ以上詳しくはわからないのである。特に、新型コロナウイルス感染症医療提供体制確保支援補助金の中には、前述した新型コロナウイルス感染症患者等入院受入医療機関緊急支援事業補助金が含まれているはずなのだが、決算書にはそれは明らかにされていない。

おまけに、予備費は、使途を予め国会で承認されているもの(歳出予算額)と混ざった形でしか、実際に使用された額がわからない。決算段階で使用した額(支出済歳出額)のうち、いくらが予め国会で承認された予算からのもので、いくらが予備費を用いたものかは区別されていない。そうした形でしか、決算報告には示されていない。

これも、予備費の使われ方を解明するのを阻む一因といえよい。予備費だけを取り出して適正に使われたかを明らかにするのを困難にしている。

ちなみに、予算において、国会で予め議決対象となるのは、「項」までである。

歳出予算は、どれほど細部まで国会の議決を得るのか。歳出予算の構造として、「組織」、「項」、「目(モク)」、「目の区分」という順に費目が細かくなってゆく。そのうち、議決対象となるのは「項」までで、「目」より細かい使途は、議決対象ではなく、内閣の中で流用などを一定の手続を経れば、国会の議決なしに使途を変えてよいことになっている。

本稿の例でいえば、新型コロナウイルス感染症医療提供体制確保支援補助金は、「目」である。その「項」が感染症対策費で、「組織」が厚生労働本省である。

ただ、「項」の金額がいくらになるか、その積算根拠を示すために、予算審議の参考資料(議決対象ではないという意)として、「目」や「目の区分」が合わせて国会に提出される。

「項」までしか議決対象ではないという「建前」があるせいか、決算書でも、表2のように使途の細部については、詳しく報告されていない。「項」までは厳密に報告しなければならないが、それより細かい使途は議決対象ではないのだから、といったところだろうか。

決算ではそうではないが、予算では審議の参考資料として「目の区分」まで国会に提出されている。では、それには、先の例の補助金についてどう記されているのか。それをみたのが、表3である。

この記事は有料です。

慶大教授・土居ゼミ「税・社会保障の今さら聞けない基礎知識」のバックナンバーをお申し込みください。

慶大教授・土居ゼミ「税・社会保障の今さら聞けない基礎知識」のバックナンバー 2022年4月

税込550円(記事2本)

2022年4月号の有料記事一覧

※すでに購入済みの方はログインしてください。