2020年度予算政府案、新聞が報じない詳細事情

12月20日に、政府は2020年度予算案を閣議決定した。令和初となった予算編成で2020年度予算案はどんな内容になったか。新聞などのメディアで報じられていない詳細な内容について触れたい。

予算案の概要

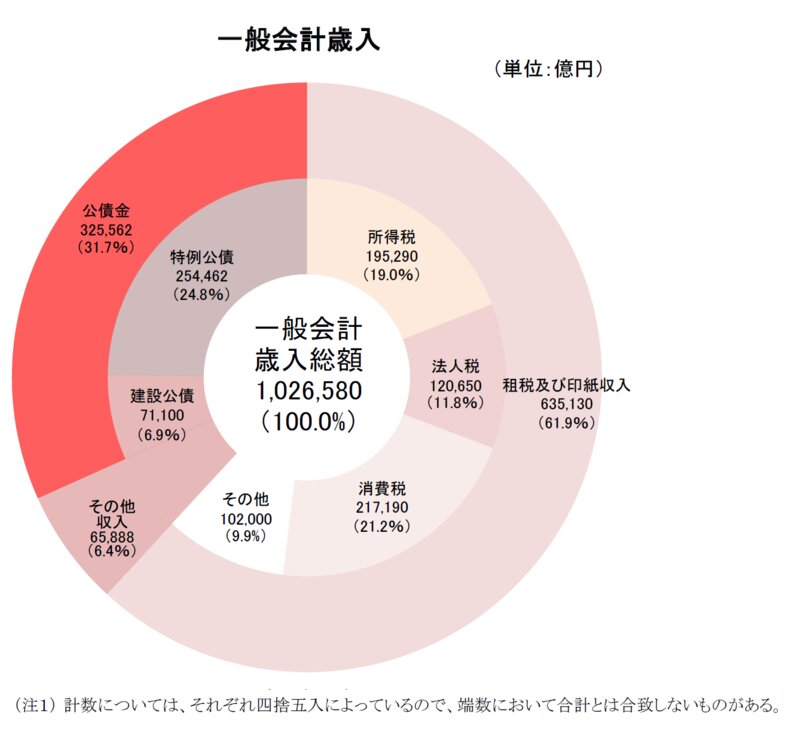

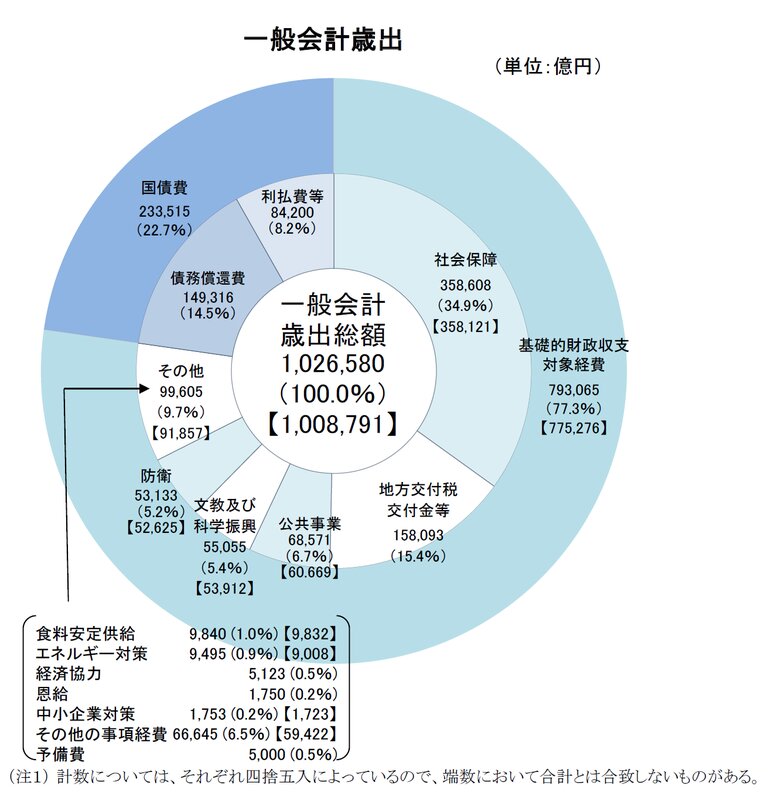

2020年度予算案での一般会計の歳出総額は、102兆6580億円と8年連続で過去最高を更新した。その歳入歳出総額とその細目は、図1と図2の通りである。予算案のさらなる詳細は、令和2年度予算政府案(財務省)に掲載されている。

歳出が増大する中、2020年度予算案の国債発行額は、2019年度当初予算と比べて1043億円減らすことができた。また、公債依存度(歳出総額に占める公債金収入の割合)は、2019年度当初予算の32.2%から、2020年度予算案の31.7%へと低下した。

しかし、財政健全化の指標として注目される一般会計の基礎的財政収支は、2020年度予算案では9兆2047億円の赤字となり、2019年度当初予算での9兆1523億円の赤字から、524億円収支が悪化した。基礎的財政収支は、今年の政策的経費を今年の税収でどれだけ賄えたかを意味し、定義により、公債金以外の歳入から国債費以外の歳出を差し引いた収支である。図1と図2に示した2020年度予算案では、(税収+その他収入)ー(歳出総額-国債費)=63.5+6.6-(102.7-23.4)=ー9.2(兆円)となる。

2020年度予算案の歳入

税収

2020年度予算案の税収は、63兆5130億円と、当初予算ベースでは過去最大である。特筆すべきことは、消費税が史上初めて税収が最も多い税目となったことである(図1参照)。これまでは、所得税が税収が最も多い税目だった。所得課税から消費課税への国際的潮流に沿って、ついに「首位交代」した。

税収は、2019年度当初予算と比べて1兆0180億円増えている。税収の増加がどの税によって生じたかを見ると、消費税で2兆3270億円の増加と最も多くなっている。他方、所得税は4050億円の減少、法人税は7930億円の減少となっている。2019年度当初予算で、所得税と法人税を多く見積もり、2019年度補正予算でこれらの税収を下方修正したことも影響しているだろう。

その他収入

その他収入は、2019年度当初予算と比べて2871億円増えている。その主な要因は、外国為替資金特別会計(外為特会)からの受入金が2019年度当初予算と比べて約8000億円増えたことである。外為特会では、円高阻止の円売りドル買い介入で得た米ドル資金を米国債等で運用しており、その収益が一般会計に繰り入れられる。他にも、その他収入に含まれる日銀納付金は、2019年度当初予算と比べて約700億円増えると見込む。日銀納付金とは、日本銀行で買い入れた国債やETF(上場投資信託)からの利子・収益を国庫に納付するものである。

2020年度予算案の歳出

次に、歳出面をみよう。歳出総額は102兆6580億円と、2019年度当初予算と比べて1兆2009億円の増加である。しかし、この中には、「臨時・特別の措置」1兆7788億円が加味されている。臨時・特別の措置とは、消費増税対策でもあるキャッシュレス・ポイント還元事業の2020年度分2703億円や「防災・減災、国土強靱化のための3か年緊急対策」(2018年12月14日閣議決定)の2020年度実施分1兆1432億円などが含まれる。臨時・特別の措置を除く通常分でみると、2020年度予算案は100兆8791億円で、2019年度当初予算の99兆4291億円と比べて1兆4500億円増えたことになる。

通常分で比較すると、2019年度と比べて1兆4500億円増えた主な要因は、社会保障関係費が1兆7495億円増え、防衛関係費が559億円増えた一方、地方交付税交付金等が1758億円減り、国債費が1567億円減ったことである。それ以外の歳出は、わずかに増減している。

社会保障費

社会保障関係費は、厚生労働省が予算要求した際に、自然増を5300億円と見込んでいた。その中から、医療で薬価を実勢価格の動向を反映して引き下げたり、介護保険で総報酬割が拡大することで国費を抑制したりするなどして、自然増を4111億円に抑えた。

これは、2018年6月15日に「骨太の方針(経済財政運営と改革の基本方針)2018」として閣議決定した「新経済・財政再生計画」に沿うものである。「骨太の方針2018」では、2021年度予算までは歳出改革の「目安」として、社会保障関係費を高齢化による増加分に相当する伸びにおさめることとしていた。

今回特筆すべきことは、診療報酬改定の仕組みを予算上変えたことである。これまでは、診療報酬改定というと、診療報酬本体と薬価等の両方を同時に改定することを意味していた。それを、今回の決着では、「診療報酬本体」と言わないことにしたのである(もちろん、慣例で「本体」と報じているメディアはある)。これまで「診療報酬本体」と言っていたものは、「診療報酬」と称し、「本体」という言葉を使わないことにした。

これまで、拙稿「財務省、診療報酬『マイナス改定』案の衝撃」でも述べたように、診療報酬改定時には、薬価を下げて浮いた財源を診療報酬本体に振り替えていると解釈できるような予算付けが慣例的であった。薬価を大きく下げれば、それだけ診療報酬本体を大きく上げられるというニュアンスがあった。その際、医科、歯科、調剤からなる診療報酬本体は、それぞれに有利不利がでないように横並び的に改定率を決めてきた。

しかし、今回の診療報酬改定では、勤務医の働き方改革への対応を別途求められていた。勤務医の働く場所は病院であって、医科の中でも診療所、歯科(診療所)、調剤(薬局)ではない。そうなると、医科の病院にだけ、勤務医の働き方改革に資する報酬の増額が必要で、他とは差をつけなければならなくなった。そこで、今回は、医科の病院以外の改定率を+0.47%とし、病院にだけこれに0.08%(働き方改革対応分)を上乗せして+0.55%とするという形で決着した。

すると、これまでの用語法では、「診療報酬本体は+0.47%」というべきなのだが、それだと前回の2018年度の診療報酬本体の改定率+0.55%を下回ったように見えてしまい、体裁が悪い。医科は病院に代表させて+0.55%と前回並みの報酬アップを勝ち取ったと言いたい。

そこで、医科、歯科、調剤の横並び的な改定を意味する「本体」という言葉が邪魔になった。ついでに、薬価等は今後毎年改定することとなっており、2年に1度改定する診療報酬(本体)とは異なる対応になる。では、この機に、診療報酬(本体)と薬価等とは別々に改定する(薬価を下げて浮いた財源を診療報酬本体に振り替えることはしない)という意図が感じられる。薬価を下げて浮いた財源を診療報酬本体に振り替えることばかりすれば、医療費はいつまで経ってもメリハリ付けできないことになる。

社会保障費以外の一般歳出

2020年度予算案での社会保障関係費以外の経費(通常分)は、合計して25兆9063億円と、2019年度当初予算の25兆8732円と比べて330億円(丸めの誤差あり)の増加に収めた。

これも、「骨太の方針2018」として閣議決定した「新経済・財政再生計画」に沿うものとなった。「骨太の方針2018」では、2021年度予算までは歳出改革の「目安」として、社会保障費以外の経費を、経済・物価動向等を踏まえつつ、前年とほぼ同額(0.1兆円の増加)におさめることとしていた。

公共事業費

2020年度予算案での公共事業関係費は、通常分だけでは6兆0669億円だが、臨時・特別の措置を加えると6兆8571億円となっている。臨時・特別の措置として、「防災・減災、国土強靱化のための3か年緊急対策」に盛り込まれた公共事業費が予算計上されている。公共事業費は、各選挙区からの予算増圧力が強い分野であるだけに、通常分と臨時・特別の措置を切り離すことで、通常分の予算額を安定的に抑えようとする意図がうかがえる。

地方交付税交付金

地方交付税交付金等は、2019年度当初予算に比べて1758億円減ったのは、2019年度に幼児教育無償化のための経費を地方自治体が負担する分を国が肩代わりしていた2349億円が、2020年度にはなくなった要因が大きい。2349億円が不要になった一方、地方交付税交付金(一般会計から地方交付税等のための特別会計である交付税及び譲与税配付金特別会計への繰入れ)は575億円増えた。加えて、交付税及び譲与税配付金特別会計から地方自治体へ交付する地方交付税(出口ベース)は、他の財源も加わって約4000億円増加する。

2020年度の地方税収は、2019年度と比べて0.7兆円増えることが見込まれる(地方財政計画ベース)。消費税率の引上げに伴う地方消費税収の増加などによる。地方税収が増えれば、地方交付税交付金等をその分減らしても地方一般財源総額は前年度と同水準に維持できる。したがって、地方交付税交付金等を減らすからといって、地方を冷遇するわけではない。