「消費税は法人税減税の穴埋めに使われている」は誤解。そもそも社会保障財政は赤字。

「消費税増税は法人税減税の穴埋めだ」という主張があります。

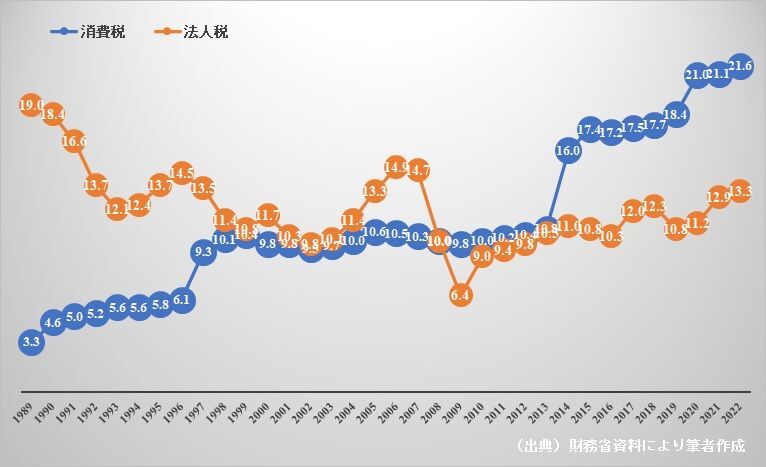

図1を見ますと、確かに、趨勢的には、消費税収は増え、法人税は減っていますから、一見するとその主張が正しいようにも見えてきます。

しかし、法人税が減った原因は、国内企業の活力と国際競争力を維持する観点から「課税ベースを拡大しつつ税率を引き下げる」という方針の下で法人税改革が進められたことと、国内景気低迷の結果と言えます。

なお、最近では、日本経済が絶好調のバブルの頃と比較すればさすがに見劣りはしますが、リーマンショック前の水準まで戻してきていることも指摘しておきたいと思います。

一方、消費税が増えた原因は、1999年度以降、年金、高齢者医療、介護といった「高齢者三経費」に充てることとされ(福祉目的化)、2014年度からは、子育てなど「社会保障四経費」に消費税増収分の全てを充てる(社会保障目的税化)ことが消費税法等に明記されたことにあります。

つまり、増え続ける一方の社会保障給付費(全体の3分の2は高齢者向けの給付であることには留意)を賄うために消費税が必要なのです。

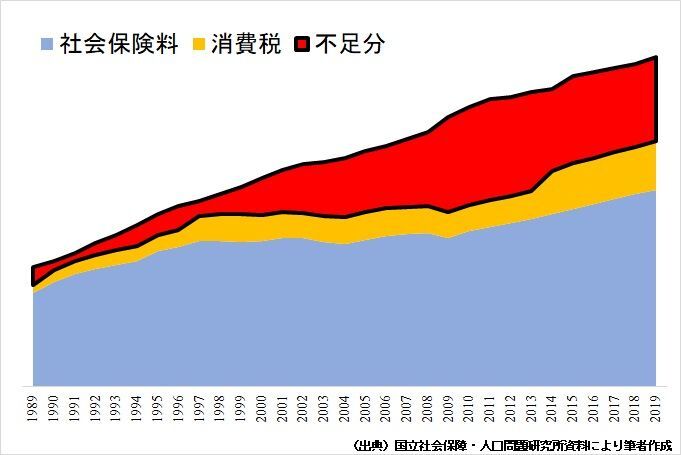

図2は、社会保障給付費とその財源構成の推移を示しています。青い箇所が社会保険料収入で賄われている部分ですし、黄色い箇所は消費税収で賄われている部分です。同図からも明らかなように、社会保障給付費を社会保険料収入と社会保障目的税とされている消費税収では賄いきれずに、借金をしている状況です。その借金部分が図2の赤い箇所になります。

しばしば、「消費税が引き上げられたのに年金は減らされ、窓口負担も増えている、消費税が社会保障目的税なんて言うのは嘘だ」とか「消費増税は社会保障の充実とは関係ない借金返済に流用されている」などとの主張もなされますが、そもそも、社会保障財政は赤字で、「借金(赤字国債を発行)」することで子や孫の負担でいまの給付を賄っていて、しかもその赤字が莫大な政府債務として積み上がっていることを忘れてはいけません。

つまり、「消費税増税は法人税減税の穴埋めだ」という主張は、法人税減収は国際競争力の確保、消費税増収は社会保障維持のためという異なる文脈から生じた結果をあたかも因果関係があるかの如く仕立て上げた「陰謀論」と言えば言い過ぎになるかもしれませんが、誤解であることは確かです。

「社会保障財政は赤字」であり、「消費税は社会保障目的税化されている」という2つの事実を重ね合わせて考えれば、消費税減税・廃止を主張する以上は、代替財源をどうするのか、そしてその際の中長期的な影響についてもしっかり根拠を示して国民に提示する必要があるはずです。もちろん、これは防衛費の増額についても同じことが言えます。

選挙戦を通じて、財源についても各党・候補者が納得のいく論戦を戦わせてほしいと切に願います。