円安局面は終わったのか?=カギを握るの米経済の行方

外為市場で「円安局面は終わったのではないか」との声が聞かれ始めた。先月まで急速に進んだ円安にブレーキがかかり、円高に振れているためだ。背景にあるのは、米経済のリセッション(景気後退)懸念から米長期金利が低下傾向になったことだ。改めて円安が進むかどうかは「米経済の行方がカギを握っている」(大手運用機関)と言えるだろう。

為替相場は先月下旬から円高方向に

円の対ドル相場は今年3月初めは1ドル=115円前後だったが、その後は急ピッチに円安・ドル高が進み、先月中旬には1998年9月以来約24年ぶりの円安水準となる140円近くまで売られた(下図参照)。ところが、先月下旬から円高方向に転じ、今月初めに130円台まで買い戻された。直近は円安方向へと揺れ戻し、先週末は133円台で推移した。

春以降の円安・ドル高は、もっぱら日米金融政策の方向性の違いを反映したものだ。具体的には、日銀が超緩和策を堅持する一方、米連邦準備制度理事会(FRB)は進行するインフレに歯止めをかけるため、積極的に利上げを進めた。さらに、原油高で日本の貿易収支が悪化し、「需給面で円売りが優勢だった」(大手邦銀)ことも円安を助長した。

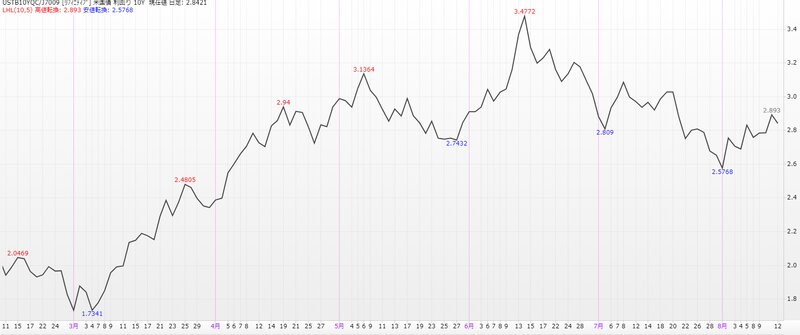

不透明感を増す米経済の先行き

先月下旬に円高へ振れたのは、「春先からの急速な円安の調整が一気に行われた」(FX業者)ことが大きい。もう一つの理由が、米長期金利の上昇が6月に一服して低下傾向となったことだ(下図参照)。米金利低下でドル売り(円買い)が強まった。FRBの利上げ路線に変化はないが、それでも米長期金利が低下したのは、米経済の先行きに不透明感が強まっているからだ。

米国ではインフレが高進し、FRBは利上げを積極化させている。ただ、「大幅な引き締めで米経済は失速リスクが高まっている」(外資系ファンド幹部)との懸念が台頭。実際、先月下旬に発表された米実質国内総生産(GDP)は2四半期連続でマイナスとなり、米長期金利は低下が進んだ。歩調を合わせて外為市場で円高・ドル安が進んだわけだ。

今世紀で3度目となった米利上げ局面

2四半期連続でのGDPマイナスは「テクニカル・リセッション(技術的な景気後退)」とされる。あくまでも統計上の定義に過ぎず、景気循環上の本格的な景気後退かどうかは、その他の経済指標も含めて総合判断される。イエレン米財務長官は、良好な雇用統計などを踏まえて「景気後退に陥っていない」との認識を示しているが、現時点では妥当な判断であろう。

問題は、今後の米経済がFRBの利上げ路線に耐えられるかどうかだ。ここで気になる事実を紹介したい。米国は今世紀に入って3度目の利上げ局面を迎えているが、過去の2回は不首尾に終わっている、ということだ。2004年からの利上げ(グリーンスパン議長時代)は、結果的に住宅バブルの抑制に失敗して「リーマン・ショック」につながった。

過去2度の利上げ路線は不首尾に

次の利上げ局面は2015年から開始された(議長は途中でイエレン氏から現在のパウエル氏に交代)。しかし、19年に米中貿易戦争が勃発して利上げ路線はとん挫して利下げに転じた。そして今回、3度目である。「2度あることは3度ある」のことわざに従うなら、またもや利上げ路線は不首尾となり、リセッションに陥る。円安は終了して円高局面に戻るだろう。

あるいは「3度目の正直」で成功するのか。この場合、利上げを進めても米経済は腰折れせず、インフレが落ち着く、というシナリオだ。利上げで米経済が景気後退に陥ることを「ハードランディング」と称されるのに対し、物価と経済が安定するのは「ソフトランディング」と称される。そうなると、日米金利差は維持され、再び円安基調が強まる公算が大きい。

注目される米インフレ指標の落ち着く兆候

ドル円の行方は、円とドルの綱引きだ。日銀の超緩和策と日本の貿易赤字は二つの「円売り」圧力だが、米経済が不況に陥った場合の「ドル売り」圧力には勝てないため、円高・ドル安に振れざるを得ない。一方、米経済が安定化すると、二つの「円売り」に「ドル買い」が加わり、円安・ドル高が再開する。現在は、どちらに転ぶかの分水嶺であろう。

直近の動きとして注目されるのは、米インフレ指標が落ち着く兆候を見せていることだ。物価水準はなお高いが、伸び率の減速が続けば、FRBも利上げを積極化する必要は薄れ、経済のハードランディングは回避される公算が大きい。個人的には、FRBもさすがに過去2度の不首尾を踏まえて3度目は成功させるだろうと期待しているため、為替は円安再開を見込む。