データでみるビットコイン先物のプレイヤー

昨年12月17日に米CMEグループでビットコイン先物の取引が開始されてから3週間が経過した。米国では米商品先物取引委員会(CFTC)が毎週火曜日時点のデリバティブ取引の建玉状況を金曜日に公表しているが、ビットコイン先物に関してもデータが集計されており、売買状況が徐々にではあるが、明らかになり始めている。

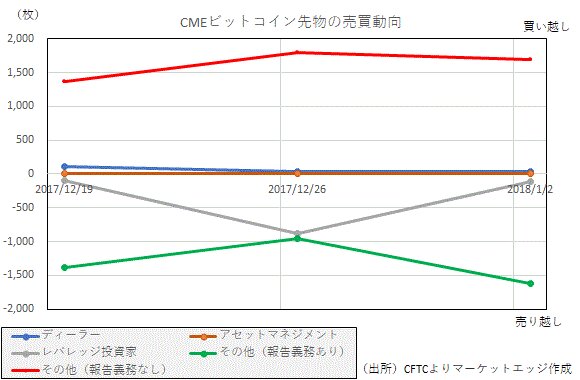

下の表は過去3週間の建玉状況を一覧にしたものだが、まず注目されるのは「ディーラー」と「アセットマネジメント」区分の建玉は殆ど存在しないことである。「ディーラー」は金融機関のプレイヤー、「アセットマネジメント」は年金基金や投資信託などが含まれるが、この分野の売買は殆ど行われていない。すなわち、金融機関のリスク管理に伴う売買、機関投資家の売買はほぼ無視できる程度の規模に留まっている。

一方、ある程度の規模を持った建玉が報告されているのが「レバレッジ投資家」になる。ここにはヘッジファンドや商品投資顧問業者(CTA)が含まれ、短期の値幅取りを狙った投機筋の参入は確認できる。

直近で最も建玉が多いのは「その他(報告義務あり)」であり、企業や小規模銀行などが主にヘッジ目的で売買を行っているものになる。そして、これに相当する建玉が存在するのが「その他(報告義務なし)」であり、いわゆる小口投資家になる。

つまり、スタートから3週間のビットコイン先物のメインプレーヤーと言えるのは、ヘッジ目的の売買と小口投資家であり、銀行や年金基金といった機関投資家の動きは殆ど存在せず、ファンドが僅かに打診的な売買を行うレベルに留まっている。

■大口の売りvs小口の買い

では、各プレイヤーがどのような売買を行っているかというと、「レバレッジ投資家」は3週間連続で売り越しており、ビットコイン先物が上場すればヘッジファンドは売りで参戦するとの強気派の懸念が裏付けられた格好になる。ただ、その規模は必ずしも大きくはなかった。

一方、「その他(報告義務あり)」も一貫して売り越しているが、ヘッジ目的の売買であれば納得のいく動きである。しかも、取組高は徐々にではあるが増加傾向にあり、ビットコイン価格が乱高下する中でビットコイン先物がその機能を果たし始めたと言える。

こうして大口投機筋はほぼ完全な売り越し状態にあるが、これに対抗しているのが小口投資家になり、こちらは3週連続で買い越している。ビットコイン価格動向にかかわらず一貫して強気スタンスが維持されている。

比率としては、買いポジションの63%が小口投資家、売りポジションの72%がその他(報告義務あり)となっており、「大口投資家の売りvs小口投資家の買い」の構図が明らかになっている。

■取組高は漸増傾向も、低レベル

取組高全体は増加傾向にあるものの、直近の1月2日時点でも4,065枚に留まっており、注目度の高さの割には活発な売買が行われているとは言い難い。ビットコインは週末や祭日なども関係なく24時間取引されているが、ビットコイン先物には取引所の定める売買時間が存在しており、投機の場としてもヘッジの場としても限界がある。

また、取引証拠金がビットコインではなくドルであること、レバレッジの高さなども、ビットコイン投資家の関心を集めきれていない背景として指摘されている。ただ、今後の市場の拡大、更にはビットコイン上場投資信託(ETF)など新たな金融商品の開発を見据えれば、ビットコイン先物は必要不可欠な経済インフラになる見通しであり、これから市場をどのように育てるのか、投資家と取引所は手探りで最適解を模索することになる。