1月のOPEC協調減産は成功も、原油価格が動かない理由

石油輸出国機構(OPEC)加盟国と非加盟国が協調減産に踏み切ってから、1カ月半が経過した。マーケットでは過去に幾度となく協調減産の合意が破られてきた経緯から、今回も本当に協調減産が履行されるのか疑問視する向きも多かった。しかし、これまでに入手されたデータによると、少なくとも1月は十分に及第点を与えることができる減産実施状況になっている。

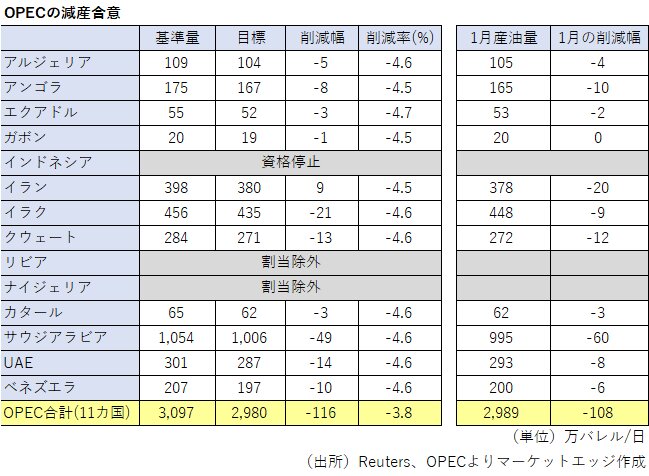

OPECが2月13日に発表した最新の月報によると、1月のOPEC産油量は13カ国全体で日量3,214万バレルとなっているが、これは昨年12月の3,303万バレルを89万バレル下回っている。OPECの協調減産は昨年10月時点を基準産油量とし、リビアとナイジェリアを除いた11カ国が参加しているが、これら11カ国の基準産油量に対する減産幅は108万バレルに達している。合意では11カ国合計で116万バレルの減産が目指されるため、1月時点で既に93%と極めて高いレベルの遵守率が実現した計算になる。

これは、原油市場の強気派にとっても、意外感があるほどの良好な数値と言える。特に、最大産油国であるサウジアラビアは、日量49万バレルの減産割り当てに対して60万バレルもの減産を実施しており、2月には更に追加減産を実施することにも意欲を示している。イラクの減産にやや遅れが生じているが、その他の主要産油国は総じて着実に減産を実施しており、供給サイドからの需給引き締め圧力が発生しやすい環境になっている。

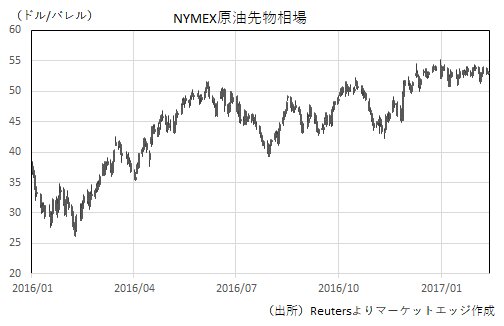

問題は、これだけの良好な減産状況にもかかわらず、原油価格が一向に上昇しないことだ。国際指標となるNYMEX原油先物価格は、1バレル=50~55ドルのレンジで完全な膠着状態になっており、昨年2月の安値26.05ドルからはほぼ二倍の値位置に達したものの、減産履行状態の確認と連動して更に上値を試すことには失敗している。50ドルの大台は維持しているものの、約1カ月半にわたって上値切り上げが見送られ続けているのである。

■原油価格が上昇しない三つの理由

その理由としては、主に三つが考えられる。

第一に、今後も協調減産が履行されるのかは不透明感があることだ。OPEC加盟国、非加盟国の協調減産は1~6月が対象期間になっており、現段階ではその4分の1程度が終了したに過ぎない。今後、油価回復で原油生産の収益環境が改善する中でも、減産合意が遵守され続けるのか、疑問を抱いている向きは少なくない。このため、1月の減産状況が2月、3月と継続されるのかを見極めたいとの向きが多い。

第二に、米国のシェールオイルの増産リスクである。油価の上昇や石油会社の収益環境改善、更にはトランプ米大統領が石油開発の規制緩和に意欲を示していることで、米シェールオイル産業は再び勢い付いている。米石油リグ稼働数は前年同期を152基上回る591基に達しており、米エネルギー情報局(EIA)によると3月のシェールオイル生産は2月の日量479万バレルから487万バレルまで8万バレルの増産見通しになっている。EIAの推計では、2016年通期で前年比で10万バレルの増産に留まるとされているが、このままシェールオイル産業が復活を進めた際に、OPEC加盟国、非加盟国の協調減産の効果が相殺されるリスクに対する警戒感は根強い。

第三に、依然として世界には極めて高いレベルの在庫が存在することだ。先進国の石油在庫は過去5年平均を大きく上回った状態が続いており、仮に順調に在庫の取り崩しが開始されたとしても、「異常に高レベルの在庫」が「高レベルの在庫」に変わるだけであり、潤沢な在庫が存在することに変わりはない。在庫正常化にはまだ多くの時間が必要であり、在庫取り崩しが開始されたからと言って、原油価格が大きく上昇する必要はないとのロジックである。

■シェールオイルの歴史の浅さの影響か?

このまま協調減産合意が順調に履行されれば、シェールオイルが予想外の大幅な減少にならない限り、原油価格に対しては上向きのプレッシャーが強まりやすいと考えている。ただ、シェールオイルはまだ歴史の浅い産業であり、過去に急落していた原油価格が上昇に転じた際に、生産環境にどのような変化が生じるのかは参考になるデータが乏しい。このため、マーケットも週次単位のデータに一喜一憂せざるを得ず、原油価格の上値を大きく押し上げることは、慌てる必要はないとのムードが支配的になっている。