分断に分断を重ねた給付議論で"分配"どうなった? 困窮者が「使える制度」解説

19日、政府は55.7兆円の財政支出となる過去最大規模の経済対策を閣議決定した。先の衆院選で盛んに訴えられた「分配」はどうなったのだろうか気になっている方も多いことだろう。

今回は、貧困対策に絞って、具体的な政策の内容を解説していきたい。

ごく一部にしか届かない10万円給付

まず、大きな注目を集めたのが10万円の給付金である。前回の一律給付とは異なり、今回は、

(1)0歳から高校3年生の子ども

(2)困窮する学生

(3)住民税非課税世帯

に限定して10万円の給付が行われる。

(1)0歳から高校3年生の子どもについては、世帯主収入が960万円未満の場合に支給される。最新(2018年)の国民生活基礎調査によれば、児童のいる世帯の平均収入が745.9万円であるので、平均以上の世帯はカバーされている。

とはいえ、本来なら一過性の給付金ではなく、恒常的な子育て世帯に対する社会保障である児童手当を充実させるべきであろう。しかし、現実には恒常的な給付が削減される中で、今回の一時的な給付が実現した。

旧民主党政権では「子ども手当」としてあらゆる所得階層の世帯に一律給付であったが、自民党政権に戻った2012年以降には世帯主収入960万円以上の世帯の給付が減額され、2022年には世帯主収入1200万円以上の世帯の給付が廃止される。

(2)困窮する学生については、修学支援制度の利用者がベースとされ、20万人超が対象者と見込まれている。

修学支援制度は住民税非課税世帯とそれに準ずる世帯が対象で、4人世帯で年収380万円までと、かなり厳しい低所得に限定されている。今年度の大学(学部)・短大・高等専門学校・専門学校の学生数は339万2000人であり、給付金の対象者は全体の学生数の5.9%とごく一部しか対象にならない。

参考:10万円給付は本当に「有効」なのか? 海外の「学生支援」との比較から考える

それ以外に、(3)住民税非課税世帯にも給付される。住民税非課税世帯とはどのような所得水準の世帯なのかというと、東京23区の単身者で年収100万円、2人世帯で156万円と、相当な低所得世帯となる。

例えば、最新(2020年)の賃金構造基本統計調査によれば、非正規雇用の平均賃金は年収258万円である。また、低賃金で悲惨すぎると話題になった「手取り13万円」でも、年間所得では156万円であり、総支給額はさらに多くなると考えると、住民税非課税世帯には全く及ばない。

このように、給付対象をめぐる分断に分断を重ねていった結果、コロナで打撃を受けているはずの、子どものいない多くのワーキングプア世帯や学生は今回の給付金から排除されてしまっているのである。

これまでの制度の延長

給付金の他には、既存の政策の変更などが行われるとされている。

コロナ特例貸付(緊急小口資金・総合支援資金)、住居確保給付金、生活困窮者自立支援金の申請期限を来年3月末まで延長し、コロナ特例貸付の据置期間を来年3月末から来年12月末へ延長する。

総合支援資金は社会福祉協議会が運営する無利子・保証人不要の貸付で、単身世帯には月15万円以内、2人以上世帯には月20万円以内を原則3か月間貸し付ける制度である。「初回」の3か月間で生活が立て直せない場合には、「延長」3か月、「再貸付」3か月の最大合計9か月間まで借りることができる。

ただし、これを最大限利用すると単身世帯で15万円×9か月=135万円、総合支援資金の前にほとんどの人が借りる緊急小口資金(最大20万円)を合わせると、155万円が債務となってしまう。

貸し付けから給付にかわる

さらに、「一歩前進」に見えるのが、初回の総合支援資金の貸付の後に、再貸付ではなく生活困窮者自立支援金の支給を行うというものだ。返済免除になるのは住民税非課税世帯の場合に限られているため、上述のようにかなり困窮した状態でなければならない。

私が代表を務めるNPO法人POSSEの相談窓口にも、コロナ特例貸付を最大限借りているという方からの相談が寄せられている。

都内の40代男性。フリーランスで音楽関係の仕事を長年やってきたが、コロナでイベントやコンサートが中止となり、収入が途絶えている。そのうえ、キャンセル料で赤字の時も少なくない。コロナ特例貸付を最大限利用しただけでなく、住居確保給付金と生活困窮者自立支援金も使ったが、生活が元通りにならない。

関東地方の50代女性。コロナ以降に夫の経済的DVがひどくなり、昨年11月に転出。派遣に登録しているが、仕事が入らず生活に困窮。緊急小口資金と総合支援資金を最大限利用したが、それでも失業状態が続いているため、生活保護の申請を考えている。

これらのケースのように、総合支援資金の「初回」・「延長」・「再貸付」を利用し終わった場合か、あるいは「再貸付」の申請が不承認となった場合にようやく、生活困窮者自立支援金が使えることになっていた。つまり、総合支援資金という「借金」を6~9か月しなければならなかった。

今回の対策では、総合支援資金の「再貸付」に代えて、生活困窮者自立支援金が使えることになり、「借金」は3~6か月まで縮小することにはなった。

コロナの影響で生活に困窮した人たちが借金を重ねていくよりは、生活困窮者自立支援金で「給付」が行われることは評価できる。では、生活困窮者自立支援金とはどのような制度なのだろうか。

この制度はもともと総合支援資金を最大限まで利用したうえで、ようやく使えるものであった。そのうえで、いくつかの要件がつけられている。

収入要件は(1)市町村民税非課税額の1/12と(2)生活保護の住宅扶助基準額(居住地域と世帯人数により異なる)の合算額を超えないことで、例えば東京23区の単身世帯だと13.8万円が基準額となる。

資産要件は預貯金が収入要件の(1)の6倍以下であること、ただし100万円以下とされている。例えば東京23区の単身世帯の(1)は約8.3万円であるため、預貯金はだいたい50万円以下ということになるだろう。

さらに、求職要件として、ハローワークに求職の申し込みをし、誠実かつ熱心に求職活動を行うことが求められている。

これらの要件を満たしたうえで、支給額は月額で単身世帯6万円、2人世帯8万円、3人以上世帯10万円を3か月間となっている。さらに、今回の経済対策を経て再支給も可能になったため、最大6か月間ということになる。

貸付より給付が望ましいとはいえ、やはりこの制度にも課題は多い。まず、支給額が少なすぎる。最低生活保障を担う生活保護の生活扶助(生活費部分)でも、都内単身で7~8万円であり、それにも劣る額である。無収入の場合にはそもそも生活できない水準であろう。

収入要件と資産要件は生活保護よりやや緩い程度であるが、コロナの影響で仕事が見つからずに困窮している人が少なくないにもかかわらず、求職要件が付されているのは疑問である。劣悪な労働条件でも何でもいいから仕事に就かないといけない、ということにもなりかねない。

海外のコロナ生活支援策は

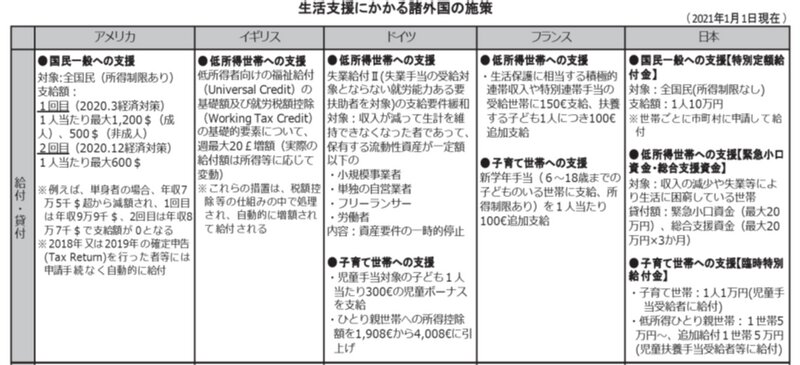

次に、コロナ禍における生活支援策を日本と海外で比べてみよう。表1を参照していただきたい。

日本では、全国民一律の前回と対象者を限定した今回の2回の給付金、低所得世帯への緊急小口資金・総合支援資金の貸付、子育て世帯への臨時特別給付金が柱となっている。

それに対し、アメリカでは計3回に及ぶ広範な給付金が行われている。昨年3月の1回目には年収約1100万円未満の世帯を対象に、成人1人当たり約13万6000円、子ども一人当たり約5万7000円を支給。昨年12月の2回目には年収約990万円未満の世帯を対象に、一人当たり約6万8000円を支給。さらに、上の表に追加すると、今年3月の3回目には年収810万円未満の世帯に対し、一人当たり約15万円が支給された。

イギリス、フランスでは既存の生活保護に相当する制度による給付を増額している。イギリスでは週最大約2500円を増額、フランスでは約2万円の増額と、さらに子ども1人につき約1万3000円を追加支給している。

ドイツでは、既存の生活保護に相当する制度の要件を緩和している。資産要件を一時的に停止し、申請者がとりわけ大きな資産はないと述べればそれでよいことになっている。

以上より、日本との違いが見えてくる。日本は唯一、生活支援策の中心が貸付であるということ。アメリカはある程度広範な層に対して繰り返し給付金を行っており、日本より規模が大きいことがわかる。

ヨーロッパ諸国は既存の制度を拡張することによって危機に対応しており、生活保護制度が貧困層を捕捉できていない日本と対照的であることも見えてくる(生活保護制度の捕捉率は日本が2割程度に対し、ヨーロッパ諸国では8割にも及ぶ)。

※捕捉率:生活保護の受給資格を持つ者のうち、実際に受給している者の割合

分断に基づく弥縫策から普遍的な保障へ

以上のように、今回の経済対策は課題が山積していると言わざるを得ない。共通して言えるのは、生活を安定させるための保障を行うという視点が欠如しているということだ。選別的で一過性の給付金を「ばらまく」よりも、恒久的な政策により生活を支えるべきである。これが脆弱である限り、到底先行きを見通すことはできない。

その意味で、日本において、貧困状態に陥った時にしっかりと生活を保障してくれるほぼ唯一の制度は生活保護である。生活困窮者自立支援金よりも支給額は多いうえ、医療、教育、住宅など様々なニーズに対応する扶助がある。生活保護を利用した方がいいケースは非常に多い。

ただし、受給要件がかなり厳しく、いわば「身ぐるみを剥がされた」状態でなければならないのが問題である。例えば、預貯金は都内単身で約6万円程度しか持てず、自動車の保有は原則として認められていない。親族に援助できないか連絡を行う「扶養照会」も、この間で一定緩和されたが、なくなったわけではない。

そのため、生活保護全体として要件を緩和していくことが多くの人たちの生活を安定させるために必要だろう。あるいは、医療、教育、住宅などの各ニーズに合わせた保障を生活保護から切り離して、もっと受けやすくするというのも一つの方法だ。

例えば、一定以下の収入の人の医療費免除、学費無償化や給付型奨学金の拡充、住宅手当の創設などをそれぞれ行っていくという形だ。このような新たな対策は、私たちを含むボランティアの「支援活動」の中で度々必要性が見いだされ、提言されてきている。

ヨーロッパの福祉国家における様々な制度は、もともとワーキングプアの労働者自身が生存権の保障を国家に要求して勝ち取ってきたものだ。逆に言えば、これまで見てきたように日本で貧困対策や生活保障が脆弱なのは、社会運動による要求が不足しているからである。日本でも労働者自身による生存権保障を求める運動が必要だろう。

まずは、生活にお困りの方は、下記の窓口にぜひ相談していただきたい。

無料生活相談窓口

TEL:03-6693-6313

火曜日 18:00~21:00/土曜日・日曜日13:00~17:00

メール:seikatsusoudan@npoposse.jp

LINE:@205hpims