奨学金破産5年で1万5千人超 返還率至上主義より救いの手? イギリスは8割超がデフォルトの恐れ

保証人や連帯保証人の親族まで自己破産

[ロンドン発]奨学金を返すことができず、自己破産するケースが過去5年間で延べ1万5,338人にのぼったそうです。朝日新聞が報じました。自己破産の半分近くが保証人や連帯保証人になった親や親戚です。格差社会と世代間格差。奨学金や学生ローンの負債額が膨らんで若者世代を苦しめているのは世界的な問題です。

独立行政法人・日本学生支援機構によると、2017年度の奨学金事業は1兆988億円。奨学金に絡む自己破産は過去5年間で本人が8,108人、連帯保証人と保証人が7,230人。直近の2016年度は最多の3,451人で5年前より13%増えていたそうです。

理由として以下のことが考えられます。

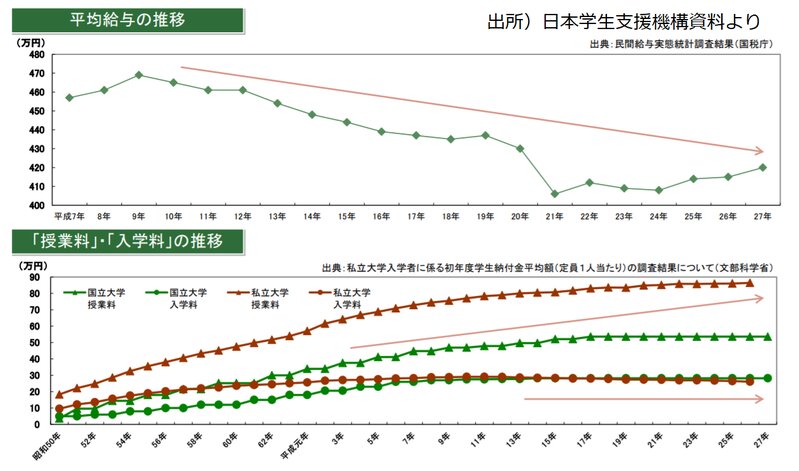

(1)平均給与が減っているのに学費が値上がりし、奨学金を利用する人が増えた

大学・短大・大学院・高専・専門学校で奨学金を利用する割合は05年度の25%から15年度には38%に上昇。

(2)支援機構の取り立てが厳しい

貸付債権の残高は8兆9,232億円。3カ月以上の延滞債権額2,396億円(要返還債権額の3.7%)。回収率は高く、無利子奨学金が97.3%、有利子(上限年3%)奨学金が96.4%。

返済が滞ると、クレジットカードが一時使えなくなる個人信用情報機関への登録、債権回収会社による督促や回収、法的措置の強化で回収率向上を図っている。給与の差し押さえなど強制執行は04年度には1件だったが、16年度は387件。

(3)非正規雇用で安定した収入が得られない

2017年、15~24歳の非正規雇用は240万人。25~34歳が274万人。

(4)全体的に自己破産する人が微増に転ずる

自己破産は24万2,357件に達した2003年以降、減少。しかし16年から再び微増に転じ、17年は6万8,791件。就職時点で多額の負債を抱える人は自己破産する確率が高くなる恐れがある。

これに対して、支援機構は救済措置として、14年度から延滞金の利率を10%から5%に引き下げ、返還猶予制度の適用年数を通算5年から10年に延長、17年度から経済的理由により修学が困難な優れた学生に給付型奨学金を導入しました。

返還率至上主義

昨年3月の支援機構の債権管理・回収等検証委員会で以下のような意見が述べられています。

「20代の若者に与信もなく300~500万円もの額を貸与しているにもかかわらず、機構の返還率は極めて高く優秀である。返還者が自己破産しても、返還残額を連帯保証人、保証人に請求する。返還率至上主義でいいのか」

「延滞10年以上が850億円もある」「生活困窮に陥った者に最長の10年猶予したにせよ、返還困難は解消しないことも多い。子育て支援策にリンクさせて返還を免除できないのか」「猶予は生活保護受給中、傷病など一定の事由の場合、無期限となっている。周知徹底を」

支援機構は15年度で74億円も総利益を出しています。奨学金は日本の未来への投資なので、モラル・ハザードが生じない程度にセーフティーネットとしての救済措置をもう少し考える余裕はあると言えるのかもしれません。

若者世代にのしかかる学生ローン

日本だけでなく、成長に陰りが見え、政府債務が膨らんできた先進国では若者世代にのしかかる奨学金や学生ローンの負担が大きな問題になっています。

回収率を限りなく100%に近づけて若者世代への負担を重くすると、返済のため結婚や子供をもうけるのが遅れたり、マイホームを持てなかったりと社会を歪める恐れがあります。

日本の奨学生が卒業時点で抱える負債額は平均343万円(有利子)、同237万円(無利子)。米エール大学のホームページ(昨年5月時点)から各国の学生ローン(米ドル換算)と比較してみましょう。

イギリス、5万5,000ドル

アメリカ、3万7,000ドル

日本、2万2,192ドル~3万2,117ドル

スウェーデン、2万ドル

ドイツ、2,400ドル

スウェーデンやドイツの大学授業料は原則無償ですが、スウェーデンでは生活費がかさむようです。イギリスでは2012年に大学授業料の上限が3,000ポンドから9,000ポンドに引き上げられました(スコットランド地方は無償)。学生ローン残高の総額は1,000億ドル。

アメリカは前年より6%上昇し、総額は1兆3,000億ドル。少なくとも1年間返済が滞っているのは700万人(全体の14%)だそうです。

情報産業革命に備える生涯学習

これから本格的なICT(情報通信技術)の産業革命が進む中、生涯学習や新しい技術取得のための職業訓練における高等教育(大学・大学院、専門学校)の重要性が強調されています。それなのに最初の入り口の大学に通うための奨学金や学生ローンで若者世代がくじけてしまうようでは、21世紀の荒波を乗り切ることはとてもできません。

高等教育の費用を負担するのは、本人か、親なのか、それとも人材を確保できる企業か、政府なのか――。私たちは高等教育をもう一度、設計し直す必要性に迫られています。

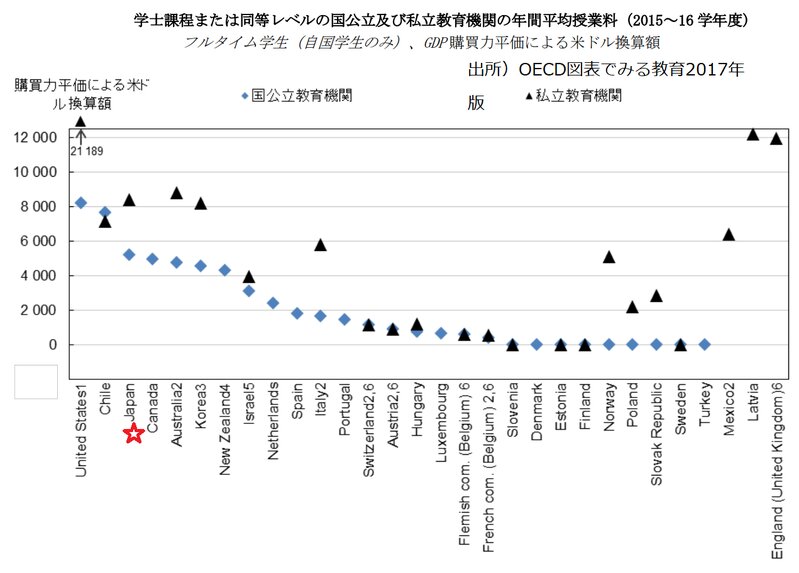

アメリカやイギリスの大学はエリート教育に力を注いでいるため、授業料が高騰しています。10歳で子供をふるいにかけるドイツは大学進学率が低い一方で、授業料は無償です。経済協力開発機構(OECD)の「図表でみる教育2017年版」で国公立大学と私立大学の年間平均授業料(15年度)を見ておきましょう。

アメリカの私立大学が断トツで高く2万1,189ドル、英イングランド地方は1万1,951ドル、日本は8,428ドル。国公立大学ではアメリカ8,202ドル、日本5,229ドル。欧州では大学授業料を無償にしている国が多く残っています。

イギリスではキャメロン前政権下の12年に大学授業料の上限が3倍に引き上げられ、これに伴って学生ローン返済義務が生じる年収も1万5,000ポンドから2万1,000ポンドに引き上げられました。大学授業料の上限は現在9,250ポンド。今年4月から、学生ローン返済義務が生じる年収がさらに2万5,000ポンドに引き上げられます。

イギリスでは一部返済不能は83%と予測

財政研究所(IFS)は一部でも返済不能に陥るのは83%、教育省は60~65%と見積もっています。3カ月以上の延滞債権額が要返還債権額の3.7%にとどまる日本に比べると格段に学生のデフォルトリスクが高いことが分かります。

2月6日、イギリス下院財務委員会から学生ローンに関する報告書が発表されました。年収が2万1,000ポンドまでなら利子率は小売物価指数(RPI、現在は3.1%)と同じ。年収が4万1,000ポンド以上になるとRPIプラス3%(現在は6.1%)に上がります。

前教育相のニッキー・モーガン財務委員長は「学生ローンの利子率が高くなっているので、見直しが必要だ」と述べました。テリーザ・メイ首相も「イングランド地方の学生は世界で最も高い大学授業料制度に直面している。授業料がコースの質に見合っているわけではない」と指摘しました。

アングロ・サクソン型競争社会の限界

英高等教育専門誌タイムズ・ハイアー・エデュケーションのチャールズ・B・ W・プリンス氏は次のように提言しています。

(1)学生ローンの利子をなくす

(2)NHS(国民医療サービス)や公共セクター、国立大学、政府関連機関、慈善団体、地域、若者支援組織で5年働けば学生ローンの25~50%を帳消しにする

(3)収入に合わせて返済率(現在は年収が2万5,000ポンドを超えると収入の9%)を引き下げる

(4)返済方法をその時々によって柔軟に選択できるようにする

アングロ・サクソン型の競争社会を目指した日本は高等教育における家庭の負担が非常に高くなっています。今後、選択と集中でエリート教育を強化するだけで良いとは思いません。

ドイツも参考にした高等教育の官民負担率の見直し、教育機関と研究機関の差別化、ICTを導入した効率化と授業料の抑制はもはや避けては通れないでしょう。若者世代の負担を軽くして高等教育を受けやすくするのは、私たちの社会を豊かにする未来への必要不可欠な「投資」なのです。

(おわり)