内閣府「中長期試算」(2020年7月版)をどう読むか―成長実現ケースの達成確率は概ねゼロ―

新型コロナウイルスの感染が再び全国的に拡大し、我々の社会・経済活動に及ぼす影響に懸念が広がりつつあるが、コロナ危機は、財政再建の目標にも影響を与え始めている。例えば、先般(2020年7月31日)、内閣府は、経済財政諮問会議において「中長期の経済財政に関する試算」(以下「試算」という)を公表した。

今回の試算のポイントは、以下のとおりだ。

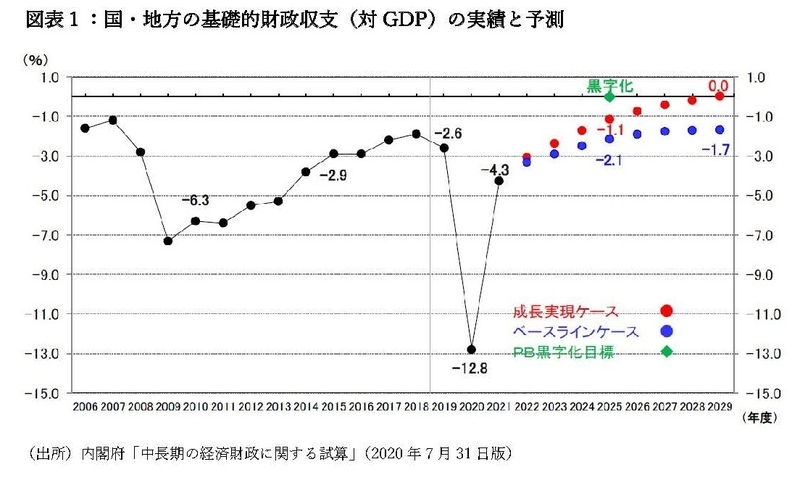

1)基礎的財政収支に対する影響

まず、この試算には、2029年度頃の名目GDP成長率を約3%と見込む「成長実現ケース」と、成長率を約1%と見込む「ベースラインケース」がある。政府は、国と地方を合わせた基礎的財政収支(PB)を2025年度に黒字化する目標を掲げているが、この試算によると、高成長を前提とする成長実現ケースでも、PB黒字化は2029年度となり、前回の中長期試算から2年遅れることになる。

2)公債等残高に対する影響

また、コロナ危機への対応のため、政府は緊急経済対策を策定し、2020年度における国の一般会計予算でも合計50兆円超もの補正予算(第1次補正予算=約25兆円、第2次補正予算=約32兆円)を編成した。国の一般会計における当初予算は約102.6兆円であったが、補正予算と合わせ、歳出合計は約160兆円となった。これに対応する税収等は約70兆円しかない。今後の税収減も考慮すると、財政赤字はさらに膨らむ可能性が高いが、内閣府の試算では、2019年度に192.5%であった国・地方の公債等残高(対GDP)は2020年度に216.4%に膨らむという予測になっている。

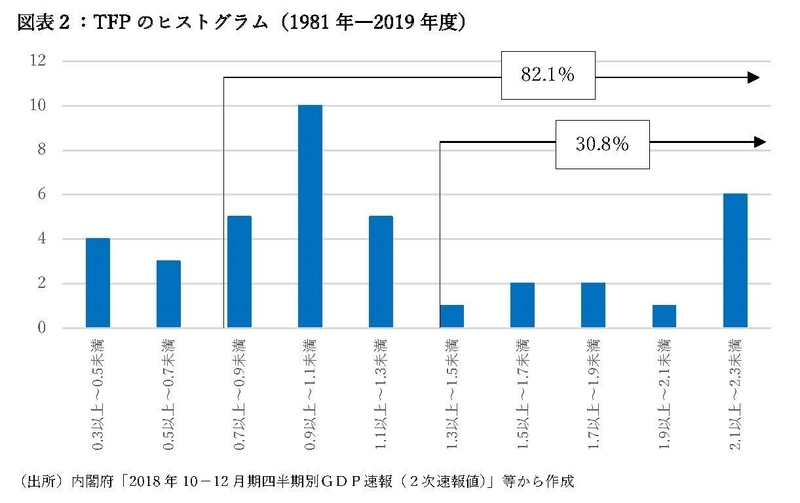

しかも、低成長のベースラインケースでは、2029年度のPB赤字は約10兆円となるが、現実はもっと厳しいかもしれない。理由は、2019年度において、成長率に最も大きな影響を及ぼす「全要素生産性」(TFP)の伸びは0.4%しかないが、どちらのケースもTFPが上昇する前提での試算となっているためである。成長実現ケースでは、TFP上昇率は足元の0.4%から2025年度までの5年間で1.3%に上昇する一方、ベースラインケースでも、TFP上昇率は将来にわたって0.7%程度で推移する前提となっている。

では、TFP上昇率のヒストグラム(度数分布)を作成し、TFP上昇率が1.3%以上となる割合を計算すると、どうなるか。1981年度から2019年度におけるTFP上昇率に関する内閣府データからヒストグラムを作成したものが図表2である。この図表において、TFP上昇率が1.3%以上となる割合は30.8%となるため、TFP上昇率が2025年度から5年連続で1.3%を上回る確率は概ねゼロ(0.28%)と計算できる。同様に、ヒストグラムにおいてTFP上昇率が0.7%以上の割合は82.1%となるため、TFP上昇率が2025年度から5年連続0.7%を上回る確率を試算すると、それは37.2%と計算できる。

この試算結果は、過去のTFP分布を前提にする場合、TFP上昇率を引き上げるシナリオがいかに難しいかを示す。他方、TFP上昇率が2025年度から5年連続0.5%を上回る確率は58.2%であり、シナリオの実現確率はずっと高まる。

まずは一刻もはやくコロナ危機を収束させることが先決だが、人口減少・少子高齢化の問題は現在も進行しており、この危機を乗り切った後には、より深刻な形で、財政・社会保障の問題に再び直面する。しかも最近、内閣府は2012年11月から開始した景気拡大局面は2018年10月に終了したと正式に認定した。このような状況だからこそ、より現実的なシナリオを想定し、試算を行う必要があるはずだ。