改正で変わる年金制度 働き方で変わる「厚生年金」のメリット・デメリットは

みなさんご存知の通り、日本人の平均寿命は伸び続けています。

寿命が伸びたことで、退職後に必要なお金も増えました。「60歳で退職し、年金で生活する」といったロールモデルはもう通用しないかもしれません。

長くなった老後に対応するため、年金制度も変わりつつあります。

今春以降も、75歳まで繰り下げ受給が可能になったり、在職老齢年金の減額ラインが上がったりするなど、大きな改正が実施されます。

今回は、その中から、多くの人が関係するであろう「厚生年金」の改正をピックアップします。

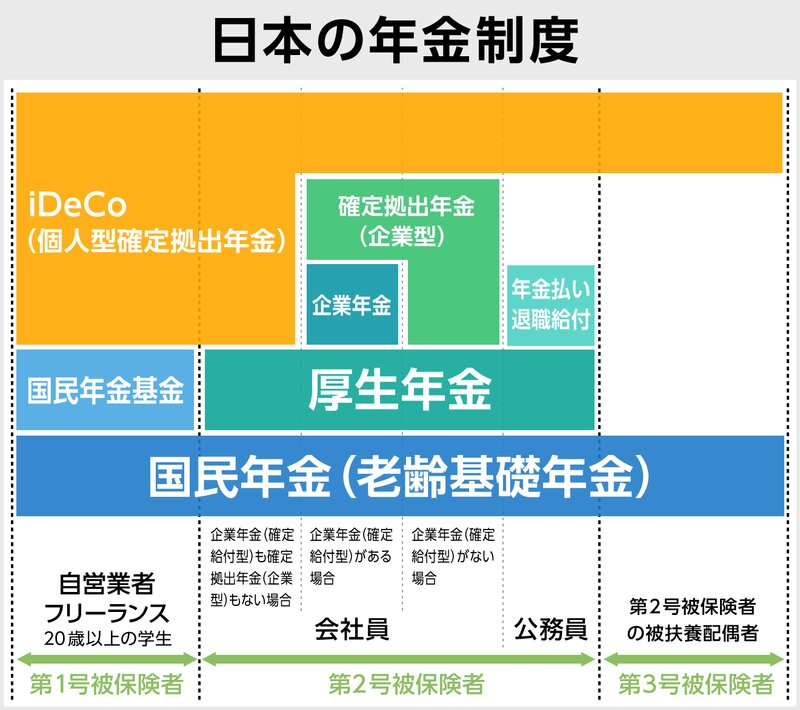

まずは日本の年金制度を確認しておきましょう。

日本では、働き方によって加入している年金制度が異なります。厚生年金は、国民年金に上乗せされる、いわゆる「2階立て」の部分にあたります。

厚生年金というと、「会社員が加入するもの」とイメージする人も多いかもしれません。それも正解です。が、会社員だけでなく、パートやアルバイトなど非正規雇用の人も加入するケースがあります。

具体的な条件は以下のようになります。

・「1週間あたりの労働時間が20時間以上」

・「月収8万8,000円以上」

・「従業員500人超の企業に勤務していること」

・「勤務期間が1年以上見込まれていること」

これらの条件を満たすと、雇用形態に関わらず、厚生年金へ加入することになります。

このうち、「勤務先の従業員数」と「勤務期間」の条件が、今秋から改正されます。

上の図のように、勤務先の従業員数が、2022年10月以降は「従業員100人超」、24年10月以降は「50人超」となります。これにより、厚生年金の加入者は65万人増える見通しです。

加えて、2022年10月からは、勤務期間の見込みが「1年」から「2ヶ月以上」に引き下げられます。

これらの改正で、影響を受けるのは、60歳以上28.4%。フリーランス(第1号被保険者)44.6%。扶養されながら働いている人(第3号被保険者)が26.9%です。

第3号被保険者である、結婚していて、配偶者が会社員の場合、パートの年収が106万円を超えないようにしている人も多いかもしれません。というのも、年収が106万円を超えると、厚生年金や健康保険に加入し、その保険料を支払うため、目先の手取りが減ってしまうからです。

現行の制度(2022年4月現在)では、勤め先の企業の従業員が500人以下であれば、年間の収入が106万円を超えていても、厚生年金に加入する義務はありません。

が、2022年10月以降は「従業員100人超」、2024年10月以降は「従業員50人超」の企業で働いている人も、この「106万円」が関係してくることになります。

106万円を超えないように働く方が良いのか、気にせず働いた方が良いのか。もちろん、その答えは人それぞれの事情によって異なります。が、筆者は、多くのケースで、気にせず働くことをおすすめしています。特に女性は、厚生年金に加入するメリットが大きいからです。

まず、厚生年金に加入すると、将来受け取る年金額が増えます。

当たり前ではないか、と思われるかもしれません。が、厚生年金を含む公的年金は、一生涯受け取れます。つまり長生きすればするほど、その影響は大きくなります。寿命が延び、いつまで生きるか分からない現在だからこそ、年金が増えるメリットは大きいと筆者は考えています。

具体的にどれくらい増えるかみてみましょう。

たとえば、月収が8万8,000円の場合。厚生年金の保険料は月額8,000円、年間の保険料は96,000円です(保険料は勤務先と折半していますので、本来は年間192,000円です)。

一方、年金の受給額は、上の条件で1年間働くと、年間5,400円の厚生年金が上乗せされます。単純に計算すると、年金を16年間と3ヶ月受け取ると、受給総額は88,020円になり、支払った保険料よりも多くの年金を受け取れます。

実際には、年金額が変動したり(物価や賃金によって変動します)、税や社会保険料がかかるケース(公的年金控除の枠内であれば税金はかかりません)があります。

しかし、2020年の日本人の平均寿命は男性が81.64歳、女性が87.74歳。女性の場合、65歳から受け取ったとすると、平均で22年間の受給期間があります。特に、女性は厚生年金に加入するメリットは大きいのではないでしょうか。

年金が増える以外にも、メリットはあります。

病気やケガで障害を負ったとき、「障害年金」を受け取れる可能性が高くなったり(障害基礎年金には1級と2級しかありませんが、障害厚生年金には、さらに障害度の低い「3級」があります)、ケガなどで休んだとき一定の条件で通算1年6カ月受け取れる「傷病手当金」や、産休中の収入減をサポートする「出産手当金」など、健康保険の保障も受けることができます。

先述しましたが、保険料を支払うことで、目先の手取りは減ります。が、社会保険に加入するメリットがあることもまた事実。将来のことも考えながら、検討してみてはいかがでしょうか。