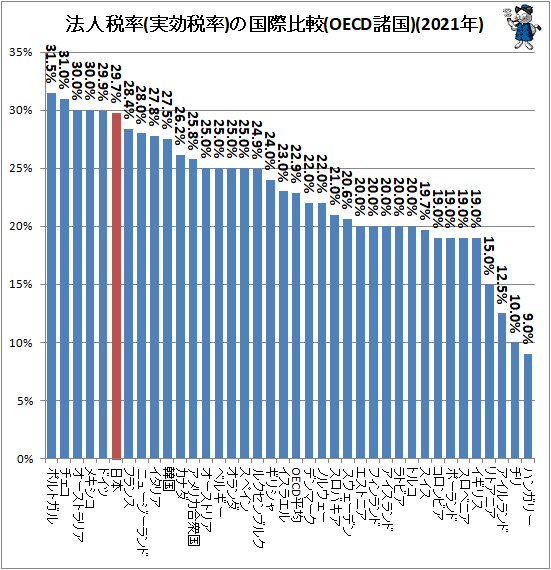

日本は29.7%…法人税率の国際比較をさぐる

経済行動の単位は大まかに個人と企業に区分することができる。税金や社会保障などの国民負担もその単位で課せられることが多い。今回はOECD(経済協力開発機構)の公開値(※)を基に、OECD加盟国限定ではあるが、企業における国民負担のうち租税に該当する法人税について、税率の観点から諸外国の実情を確認していくことにする。

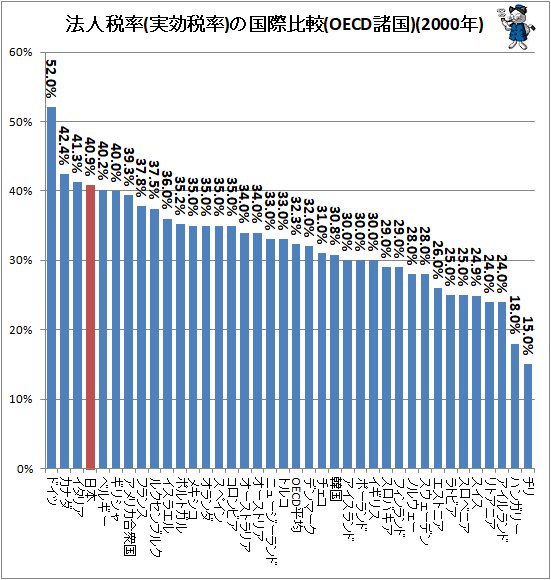

今回は最新の値として2021年分、そして比較対象用として前世紀末の2000年分の値を抽出し、グラフ化した。両者で縦軸の区分の値が異なることに注意。

法人税率の詳細は国によって違いがある。例えば日本では通常の企業の場合は国税で23.2%だが、特定医療法人では15.0~20.0%となっている(記事執筆時点。事業開始年度などでも違いが生じる。【法人税の税率(国税庁)】から)。今件はあくまでもOECDの基準で国際比較ができる値を抽出したもの。

両グラフを比較すれば分かる通り、ほぼすべての国で法人税率は減少傾向にある。これは各国の企業における競争力の充足と、他国からの企業誘引を目指してのもの。単純に例えれば、宿屋が並ぶ宿場町で、宿泊料金の値下げ競争をしているのと同じ。もちろん企業における拠点国の選択は、税金だけを決定要素とするものではない。しかし法人税率の高い・低いは単純明快にして、重要な要素の一つであるのも事実。

その観点では日本は企業進出がし難い国と判断されていることになる。ちなみにOECDの平均値は22.9%。日本は29.7%で6.8%ポイントもの差が生じている。

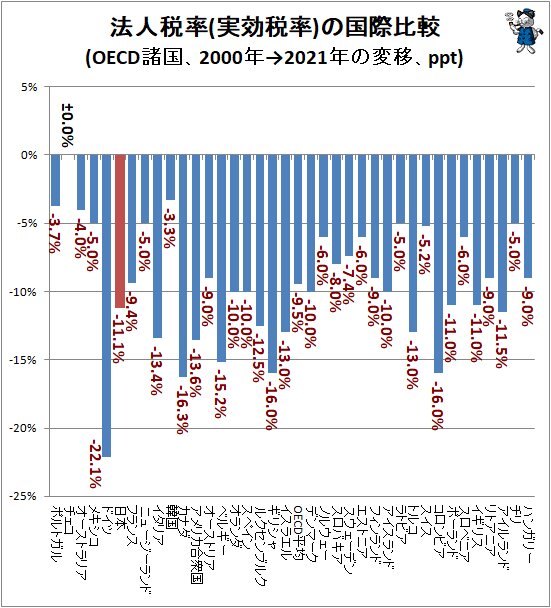

実効税率で2000年から2021年の間にどれだけ変わったのかを算出したのが次のグラフ。国の並びは2021年時点における実効税率の順位に従っている。

少なくとも2000年から2021年の間でOECD諸国に限定すれば、法人税率が下がらなかったのはチェコのみ。2000年時点で群を抜いて最大値となる値、52.0%を示していたドイツは最大の下げ幅を示し、結果として2021年時点では第5位にまで後退している。

日本はといえばマイナス11.1%ポイントを示しており、OECD諸国内では順位を第4位から第6位にまで後退。しかしながら全体としてはまだ高い水準に違いはない。

国内の産業を活性化し、さらに海外から有力な企業を呼び集めるためには、負担となる法人税の減税は有効な手立ての一つとなる。単純明快な数字による指標はアピール力も高い。他方、企業の性質によっても異なるが、法人税以外の面におけるメリット、例えば「交通機関などのインフラの整備」「安定した政治体系」「安定した治安」「安定した電力供給」「市場の大きさ」なども重要な要素ではある。それらのメリットをさらに強固なものとし、それを積極的にアピールするのもまた、正しい手法ではあり、さらに国内の環境整備につながり、国そのものを富ませる観点では、賢い切り口に違いない。

■関連記事:

【20.3兆円、消費税率1%につき約2兆円の安定税収…消費税と税収の関係(最新)】

【社会保障維持拡充のための財源、「法人税」が8割でトップ、「消費税」は6割強】

※OECD公開値

公開データベース「OECD Tax Database」内の「Corporate and capital income taxes」が対象。最新値は2021年分。

掲載されている法人税は「中央政府が徴収する法人税」「実効税率(定められている算定式による総合的な税率)を反映させた法人税」「地方政府(地方自治体、州)が徴収する法人税(法人住民税や法人事業税)」「最終的な実効税率の法人税」。例えば日本の場合は、法人事業税は損益として算出されているなどの計算が必要になる(単純に法人税+法人住民税+法人事業税=実効税率の法人税ではない)。OECDの公開値ではその仕組みを反映して計算した上で「最終的な実効税率の法人税」が算出されており、わざわざ国別の事例を調べる必要はない。

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。