半世紀以上にわたる貯蓄額や年収、貯蓄年収比の動向をさぐる(2020年公開版)

金銭的な裕福の度合いを推し量る指標は多数存在する。その中から貯蓄額や年収(年間収入)、さらには貯蓄の年収比を、総務省統計局が定期的に調査・結果の公開を実施している家計調査の報告公開データから確認する。

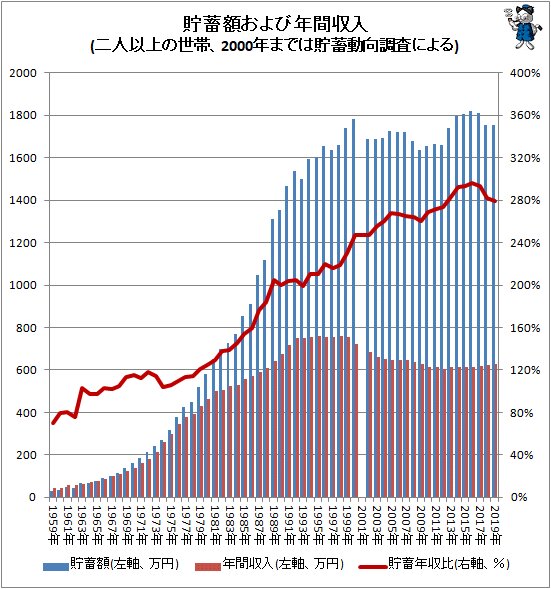

今回精査する値のうち2000年分までは家計調査の附帯調査として実施されていた貯蓄動向調査のものを参照している。それまでは家計調査そのものでは同様の調査は行われていなかった。家計調査へは1年の準備期間をおいた上で移行されたので、グラフ上でも2001年分が空いている。この点は注意されたい。

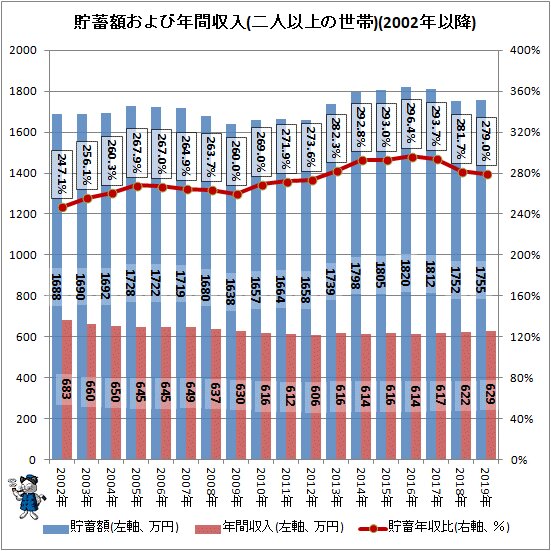

貯蓄動向調査分も合わせ、1959年以降の二人以上の世帯における「貯蓄現在高」と「年間収入」、さらには「貯蓄の年収比」(年収の何%分が貯蓄として備えられているか)の推移を示したのが次のグラフ。物価上昇とともに年収や貯蓄現在高が上昇しているだけでなく、貯蓄の年収比が少しずつ増えている。また、金額が分かりやすいよう、家計調査へ移行した2002年以降分について抽出したグラフを併記しておく。

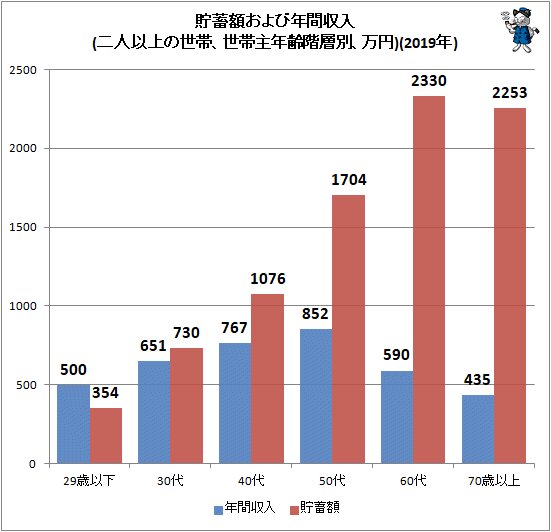

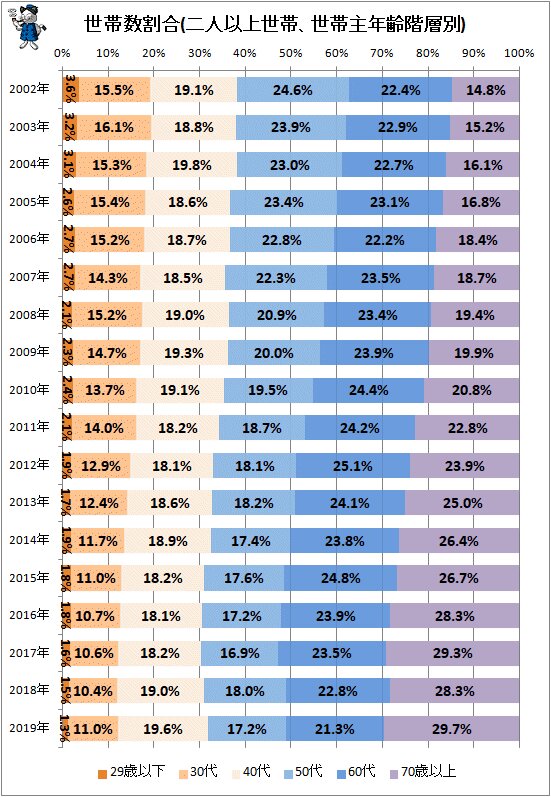

なお今調査は二人以上世帯(原則夫婦世帯)のみの対象であり、全世帯、あるいは単身世帯の動向を推し量ることはできない。一方で昨今では年齢階層別人口構成比の変化に伴い、二人以上世帯でも低年収(貯蓄の取り崩しで生活費の補てんをしている)の高齢世帯の割合が増えているため、必然的に平均値としての収入が減り、貯蓄高が増える傾向があることは、あらかじめ記しておく。あくまでも各年における二人以上世帯全体としての動向、その変化を示したものである。

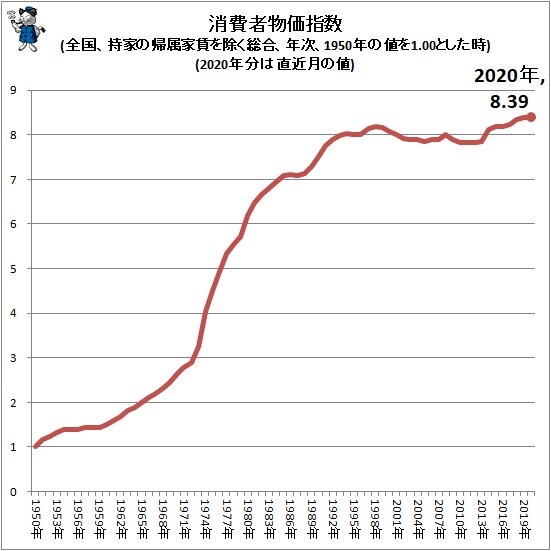

1990年以降年間年収が横ばい、さらには少しずつ減少しているのは、物価が横ばい、むしろ多少ながらも下がっていることも併せ、日本の成長率が鈍化したのが主要因。

とりわけ家計調査に切り替わった2002年以降の減少は物価安定だけでなく、デフレの進行による結果である。そして年齢階層別人口構成比の変化によるところも大きい。

ただしここ数年は脱デフレ政策をはじめとした各種経済政策の転換に伴い、消費者物価指数の上昇とともに年間収入の減少に歯止めがかかる動きを示している。2012年の606万円を底値とし、もみあいを続けながらも上昇の気配がある。

一方、貯蓄「額」は横ばいからやや増加の流れ。結果として貯蓄年収比は漸増の一途をたどっている。もっとも金融危機が発生した2007年から数年間は、貯蓄の取り崩しが起きたこともあり、額面そのものも減少している。そして2012年以降は定年退職者の急増に伴い、退職金で上乗せされた貯蓄が平均値に影響を与えたため、貯蓄現在高も大きく上昇している。

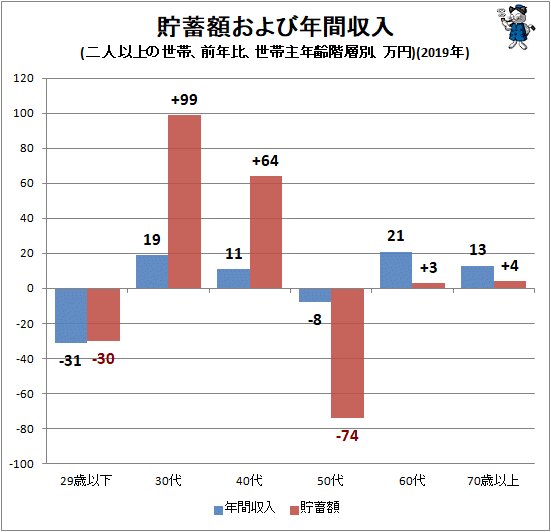

ただしここ数年においては貯蓄額および貯蓄年収比の減少が生じている。これは年収の増加だけでなく、高齢層におけるより一層の高齢化と、若年層から中年層における住宅取得願望の高まりが大きく影響しているようである。

今世紀に入ってから年収が下がり、あるいは横ばいな一方で平均貯蓄額や貯蓄率が上昇しているのは、定年退職(・再就職)者の全体数に占める比率の増加が大きな要因。該当世帯では貯蓄額が高い一方、年収は低い傾向がある。そして全体の平均値は回答世帯数の世帯主年齢階級別ウェイトがかかる。

なお直近の2019年に限れば、全体では前年と比べて貯蓄現在額はプラス3万円、年収はプラス7万円、結果として貯蓄年収比はマイナス2.7%ポイントとなっている。

参考までに最新の2019年分の値を挙げておくと、貯蓄額1755万円・年収629万円・貯蓄年収比は279.0%となっている。これらはあくまでも二人以上世帯全体の平均値であり、中央値では無い(直上にある通り、年齢階層別で大きな差異が生じている。そして定年退職者などで多額の貯蓄をしている人が、平均値を引き上げている)が、参考値、または目標値として覚えておくことをお勧めする。

■関連記事:

貯蓄率減少は本当なのか否か、家計の貯蓄率を複数視点で確認する(2019年時点最新版)

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロで無いプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。