消費税率引き上げの影響継続…2019年12月景気ウォッチャー調査の実情をさぐる

現状は上昇、先行きは下落

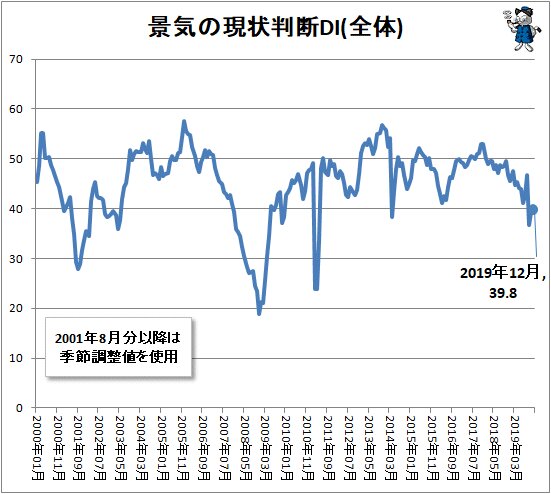

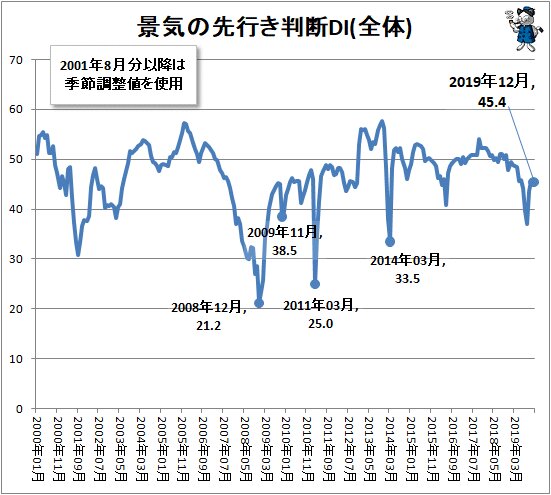

内閣府は2020年1月14日付で2019年12月時点における景気動向の調査「景気ウォッチャー調査」(※)の結果を発表した。その内容によれば現状判断DI(※)は前回月比で上昇、先行き判断DIは下落した。結果報告書によると基調判断は「このところ回復に弱い動きがみられる。なお、消費税率引上げに伴う駆込み需要の反動による影響が一部にみられる。先行きについては、海外情勢などに対する懸念もある一方、持ち直しへの期待がみられる」と示された。2019年2月分までは「緩やかな回復基調が続いている」で始まる文言だったことから、景況感がネガティブさを見せる形が2019年3月分以降、10か月連続する形となっている。

2019年12月分の調査結果をまとめると次の通り。

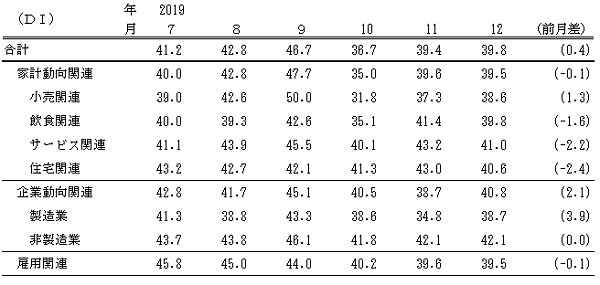

・現状判断DIは前回月比プラス0.4ポイントの39.8。

→原数値では「よくなっている」「ややよくなっている」「変わらない」が増加、「やや悪くなっている」「悪くなっている」が減少。原数値DIは40.7。

→詳細項目は「飲食関連」「サービス関連」「住宅関連」「雇用関連」が下落。「住宅関連」のマイナス2.4ポイントが最大の下げ幅。基準値の50.0を超えている詳細項目は皆無。

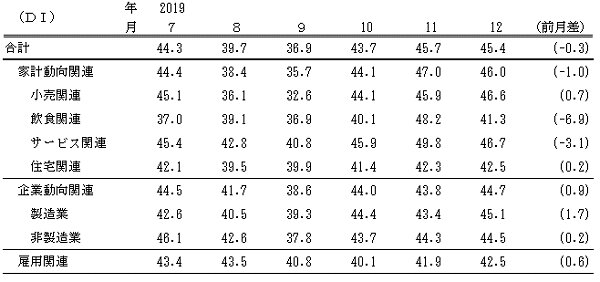

・先行き判断DIは前回月比でマイナス0.3ポイントの45.4。

→原数値では「変わらない」「やや悪くなる」「悪くなる」が増加、「よくなる」「ややよくなる」が減少。原数値DIは44.5。

→詳細項目は「飲食関連」「サービス関連」が下落。「飲食関連」のマイナス6.9ポイントが最大の下げ幅。基準値の50.0を超えている項目は皆無。

昨今では現状判断DI・先行き判断DIともに低迷傾向と表現できよう。

現状判断DIは昨今では海外情勢や消費税率引き上げによる景況感の悪化を受け、基準値の50.0以下を示して低迷中。今回月は前回月に続き、2019年10月の消費税率引き上げに伴う景況感の悪化を受けて生じた大幅下落の反動のような動きを示している。

先行き判断DIも海外情勢や消費税率引き上げによる景況感の悪化を受け、昨今では急速に下落していたが、2019年10月以降は消費税率引き上げ後の景況感の悪化からの立ち直りが早期に生じるとの思惑を持つ人の多さから、前回月比でプラスを示していた。もっとも今回月は前回月比でわずかながらもマイナスとなり、早くも失速感を覚えさせる形となった。

DIの動きの中身

次に、現状・先行きそれぞれのDIについて、その状況を確認していく。まずは現状判断DI。

前回月は実際に消費税率が引き上げられた10月の大幅下落からの反動で上昇を示したが、今回月もそれに続く形で反動的な雰囲気の強い上昇となった。もっとも上げ幅はわずか0.4ポイントでしかなく、誤差の範囲とすら解釈できる程度。なお今回月で基準値を超えている現状判断DIの詳細項目は皆無。

続いて先行き判断DI。

今回月で基準値を超えている先行き判断DIの詳細項目は皆無。「飲食関連」の6.9ポイントの大幅下落が目立つが、これは前回月の8.1ポイントの大幅上昇の反動と解釈できる。

景況感は山あり谷あり

報告書では現状・先行きそれぞれの景気判断を行うにあたって用いられた、その判断理由の詳細内容「景気判断理由の概況」も全国での統括的な内容、そして地域ごとに細分化した内容を公開している。その中から、世間一般で一番身近な項目となる「全国」に関して、現状と先行きの家計動向に係わる事例を抽出し、その内容についてチェックを入れる。

■現状

・10~11月の売上は消費税増税の影響から前年比でマイナスであったが、12月はプラスに転じる見込みである。消費税増税の影響からは回復傾向にある(百貨店)。

・来客数、客単価について、全体的に前年並みまで回復している(家電量販店)。

・市内を中心に新規ホテルの増設ラッシュとなり、客室が余り始めている。その結果、軒並み客室単価が下がってきている。宴会も忘年会シーズンではあるが、小口の宴会を中心に予約状況が悪い。法人客からは、忘年会への参加を社員に無理強いできなくなったため、不参加者が多く、中止にするといった声も数件ある(都市型ホテル)。

・消費税の引上げの影響で客の財布のひもが固く、衝動買いは皆無である。また、この冬場は気温が高く、白菜など鍋材料の動きが悪い(スーパー)。

■先行き

・東京オリンピックに向けて消費マインドの高揚と東京オリンピック関連商品の販売効果に期待している(スーパー)。

・消費税の引上げの影響は一段落したが、よくなる要素はなく、現状が続きそうである(一般小売店[書籍])。

・消費税の引上げが徐々に効いてきており、予約状況からも徐々に財布のひもが固くなっていることがうかがえる。客層の二極化が進んでおり、中間層の客がいなくなっていくことを危惧している(一般レストラン)。

・これから閑散期となる上、韓国の航空便の運休が決定したため、来場者の減少が予想される(ゴルフ場)。

年末商戦の動向はよいところもあれば悪いところもあり、一様ではない。一方で消費税率引き上げに伴う消費者の消費性向が落ちている報告が複数見受けられる。また、今年の暖冬で暖を取る鍋物の動きが鈍いといった気候状況による影響の他、人材確保・維持のために慣習を見直す一環として忘年会への強制参加を取りやめる動きがあり、結果として小口の法人による宴会の動きが鈍くなっているという興味深い報告も確認できる。

企業関連では米中貿易摩擦の激化に伴う世界経済の後退感への不安の声が見受けられる。

■現状

・半導体関連の設備に、景気上向き傾向が一部にみられ、受注量も増えているが、自動車関連などでの受注には、大きく改善は見られない(一般機械器具製造業)。

・12月に入り、ドラッグストアやホームセンター向けの物量が消費税増税後初めて前年を上回ったが、例年のような年末前の物量の盛り上がりは全くない(輸送業)。

■先行き

・次年度繰越しの民間建築工事の新規受注が好調である。ゼロ国債による公共土木工事の入札案件も続くことから、今後の受注動向に期待が持てる(建設業)。

・米中貿易摩擦の影響が長期化しており需要の回復がすぐには見込めない。このような環境下、市中在庫も高位継続で市況の押し下げ要因にもなっており、先行きは不透明である(鉄鋼業)。

景況感のよいところもあるが、海外との取引がある分野を中心に、現状の需要減少という裏付けも合わせた今後への不安感を覚える声が確認できる。対外要因は日本だけでどうにかできる問題では無いのだが。

雇用関連では人材需給にネガティブな変化が生じている気配が見える。

■現状

・製造業を中心に求人受注数が減少している(人材派遣会社)。

■先行き

・人手不足の状況に変化はなく、改善の兆しもみられないことから、景気も変わらないとみている(職業安定所)。

製造業で景況感が後退の動きを見せており、求人にもそれが反映される形で表れているようだ。

今件のコメントで消費税率引き上げに関するコメントを「消費税」のキーワードで確認すると、現状のコメントで303件(前回月410件)、先行きのコメントで251件(前回月297件)もの言及がある。不安や懸念といったネガティブな内容が多く、景況感の悪化が危惧される。どこぞで主張されている「消費税の増税で財政再建が進むので社会保障への安心感が強まり、消費が活性化される」などとの意見は見受けられず、これが現状なのだろう。なお「財政再建」は一件も言及されていない。

米中貿易摩擦に関しては先行きのコメントにおいて「中国」で16件、「米中」で28件が確認できる。こちらもネガティブな内容がほとんどで、景況感の足を引っ張っていることは間違いない。特に製造業でマイナスの影響が顕著化しているのが目に留まる。今後、米中間の対立が受注量にさらなる影響をおよぼすことは十分に考えられる。

他方「韓国」は現状14件、先行き16件。ネガティブな話が多いが、多分に元々韓国に的を絞っていた業態や企業の話なだけに、カントリーリスクの体現化としか説明のしようがない。「キャッシュレス」は先行きで59件。プラスの影響があるとの意見が多数だが、現金払いをキャッシュレスに代えただけなので売上は変わらないとの話もある。また、制度が打ち切られた後の売上減少への懸念の声が少なからず見受けられる。実際に景況感がどのような変化を見せるかは、制度終了後でないと分からないのだが。

■関連記事:

政府への要望の最上位は社会保障、次いで景気対策と高齢社会対策

2018年は2.1人で1人、2065年には? 何人の現役層が高齢者を支えるのかをさぐる

※景気ウォッチャー調査

※DI

内閣府が毎月発表している、毎月月末に調査が行われ、翌月に統計値や各種分析が発表される、日本全体および地域毎の景気動向を的確・迅速に把握するための調査。北海道、東北、北関東、南関東、甲信越、東海、北陸、近畿、中国、四国、九州、沖縄の12地域を対象とし、経済活動の動向を敏感に反映する傾向が強い業種などから2050人を選定し、調査の対象としている。分析と解説には主にDI(diffusion index・景気動向指数。3か月前との比較を用いて指数的に計算される。50%が「悪化」「回復」の境目・基準値で、例えば全員が「(3か月前と比べて)回復している」と答えれば100%、全員が「悪化」と答えれば0%となる。本文中に用いられている値は原則として、季節動向の修正が加えられた季節調整済みの値である)が用いられている。現場の声を反映しているため、市場心理・マインドが確認しやすい統計である。

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロで無いプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。