租税と社会保障費と…国民負担率の国際比較の実情をさぐる

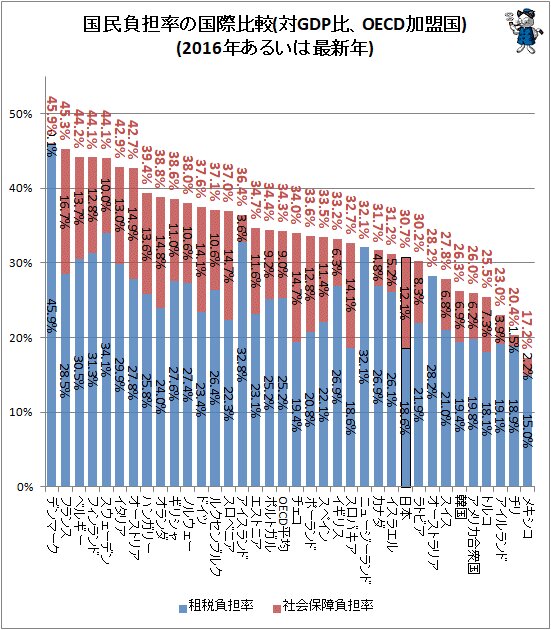

・OECD加盟国における租税負担と社会保障負担を足した国民負担の対GDP比は平均で34.3%。日本は30.7%で低い方。

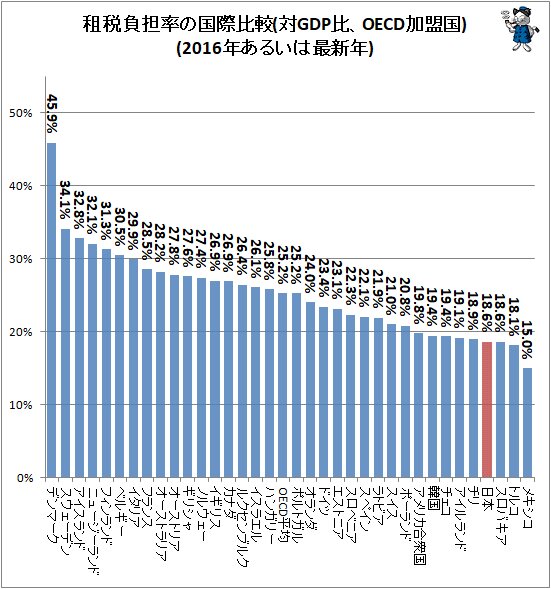

・OECD加盟国内での租税負担率(対GDP比)は平均で25.2%。日本は18.6%と低い。下から4番目。

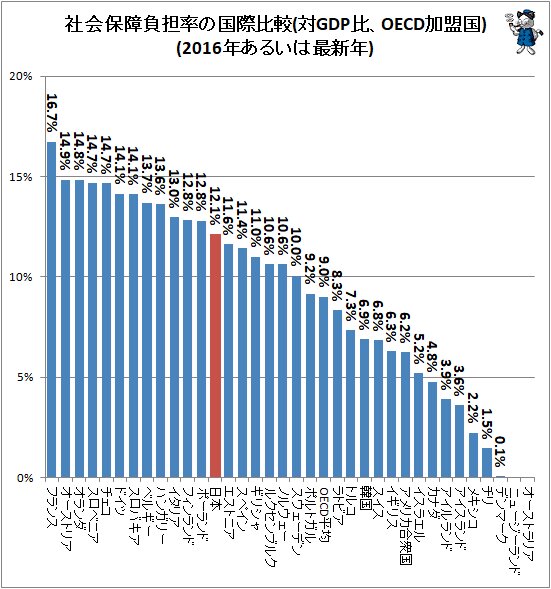

・OECD加盟国内での社会保障負担率(対GDP比)は平均で9.0%。日本は12.1%で平均値よりも高い。

消費税や社会保険料の料率や金額の動向が話題だが、これは生活に直結するお金関連の話だからに他ならない。これらの国や社会全体のための個人や組織の金銭負担は、他国と比べてどのような水準にあるのだろうか。OECD(経済協力開発機構)のデータベースOECD.Statの公開値を基に実情を確認する(※)。

最初に示すのは租税負担と社会保障負担を合わせた国民負担。単純な金額では無く、それぞれの国の対GDP比率で算出している。要は国内で新たに生み出された商品やサービスの付加価値のうち、どれほどが国全体を支えるために徴収されているかを示したもの。直近値は2016年分だが、一部の国ではそれ以前の値までしか計上されていないため、その場合は一番新しい値(2015年分)を適用している。

国により社会保障制度には違いがあるため、同一基準で計上すると社会保障負担率がゼロ、あるいはそれに近い値となる国がある。その国は社会保障が行われていないのでは無く、租税からまかなわれているまでの話。

全体的な国民負担率で見ると、もっとも高負担なのはデンマークの45.9%、次いでフランスの45.3%。さらにベルギーの44.2%と続く。OECD平均では34.3%。大よそGDPの1/3が国全体を支えるために徴収されていることになる。

日本の国民負担率は30.7%。意外かもしれないが、OECD加盟国の中では日本は国民負担率は低い部類に入る。

続いて租税負担と社会保障負担を分けて順序立てする。まずは租税負担。

社会保障負担が実質的に租税負担と合算されているデンマークが飛びぬけて高い値を示している。他方、同様の社会システムを採用しているオーストラリアやニュージーランドも高めだが、デンマークほどでは無い。OECD平均は25.2%。

日本は18.6%で、OECD加盟国では下から4番目の低さ。日本より低いのはスロバキア、トルコ、メキシコの3か国。消費税などの間接税を加えても、日本では租税負担が非常に低い国であることが分かる。

他方、社会保障負担ではどうだろうか。

OECDの平均は9.0%。最大値を示すのはフランスの16.7%、次いでオーストリアの14.9%、オランダの14.8%と続く。日本は12.1%でOECD平均よりも高い値。

実質的な社会保障への資金の投入に関しては国ごとに仕組みが異なるため、単純な金額だけでの比較はリスクを伴うものになる(その発想ではニュージーランドやオーストラリアは社会保障をまったくしていないことになるが、それは間違いでしか無い)。他方、他国との比較の限りでは、日本の国民負担はどちらかといえば低いレベルで留まっており、さらに租税負担は相当低い状態にあるのが現状ではある。

政府のそろばん勘定の上では、歳入が少ない以上、歳出も相応のものにする必要がある。足りない分を国債の発行などで補っているとはいえ、日本は実質的に「小さい政府」状態にある。国に何らかの施策上の改善を求める、必要とするのならば、税率の引き上げや経済そのものの拡大による歳入の増加を推し量る必要があるのだろう(GDPそのものが増加すれば、対GDP比はそのままでも金額は増えることになる)。

■関連記事:

60年あまりにわたる収入と税金の変化をグラフ化してみる(家計調査報告(家計収支編))

※OECD.Statの公開値

言葉の定義は次の通り。国に対する金銭的な負担(国民負担)は大きく租税と社会保障に分けられる。図式としては国民負担=租税負担+社会保障負担。OECDでは社会保障負担に関して「Social security contributions」で定義をしているが、それによれば将来における何らかの不利益に対して国から便益(社会給付)を受ける資格を得るために必要な強制的支払いであると定義している。具体的には事故や障害、病気に対するサポート、老化や障害などに対する年金支払い、医療費などへの対応などが該当する。日本ならば健康保険料や年金保険料が該当する。会社組織の場合、従業員が支払う額に加え、会社側が負担する額も含まれる。社会保障や租税の仕組みは国々で異なるため、個々の値を単純比較するのは問題が生じるが、OECD側では極力同一の基準で合算し、比較ができるような値として公開している。また、租税負担には法人税や、間接税となる消費税なども含まれている。

(注)本文中の各グラフは特記事項の無い限り、記述されている資料を基に筆者が作成したものです。