紙媒体は新聞・雑誌共にマイナス継続(経産省広告売上動向2017年8月分)

新聞・雑誌はマイナス継続、電波媒体はテレビがプラス

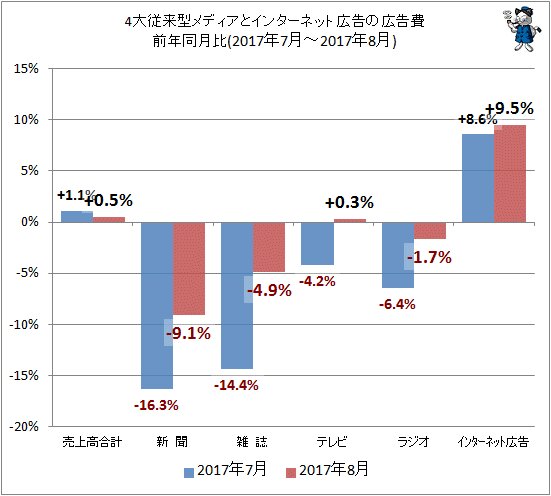

経済産業省が先日発表した「特定サービス産業動態統計調査」の結果によれば、2017年8月分の日本全体の広告業全体における売上高は前年同月比でプラス0.5%となり、増加傾向にあることが分かった。主要業務種類5部門(4マスとも呼ばれる4大従来型メディアである新聞・雑誌・ラジオ・テレビと、新形態の広告媒体となるインターネット広告)では新聞、雑誌、テレビ、ラジオはマイナス、インターネット広告はプラスを示した。下げた部門では新聞が一番下げ幅は大きく、マイナス9.1%を計上している。

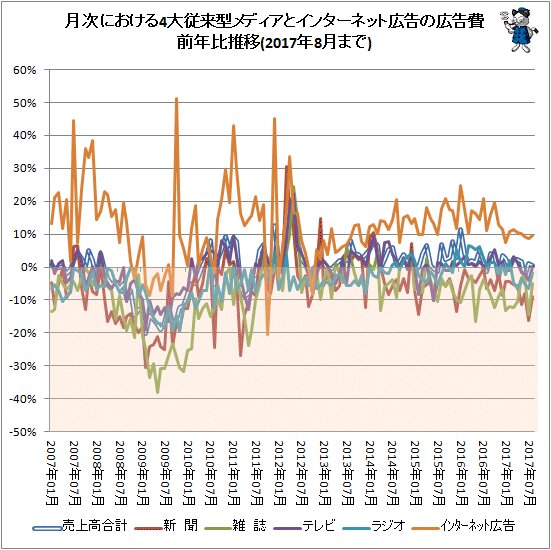

今件グラフの各値は前年同月比を示したもので金額そのものでは無い。また前回月分からの動きが確認しやすいよう、2017年7月分データと並列してグラフ化している。

ここしばらくは軟調が続いている4マス(新聞・雑誌・テレビ・ラジオ)だが、マイナス領域の紙媒体は双方とも先月からマイナスのまま。度重なる前年同月比のマイナス計上は危機感を覚えさせる。また電波媒体のテレビとラジオは、今回月ではラジオこそマイナスを継続してしまったが、テレビはわずかではあるもののプラスを示す形となった。

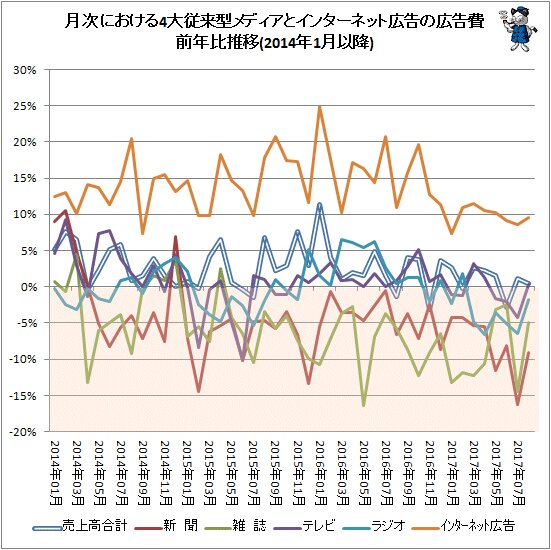

2015年以降4マスは概して軟調が続いている。ラジオとテレビは2016年に入ってから復調の動きに転じているが、紙媒体の新聞と雑誌は下げ基調を継続中で、今回月の2017年8月分に至っても、2015年以降でプラスを計上した月は、2015年4月に雑誌が示したプラス2.5%の1回のみとなっている。2ケタ台%の下げ率を見せたのは新聞が5回、雑誌は9回。1年分を超えてもなお前年同月比でマイナスが続いているのは、単なる反動を超えた、中期的な下げの中にあることを意味している。

一方、インターネット広告は主要業務種類では唯一プラスを示した。

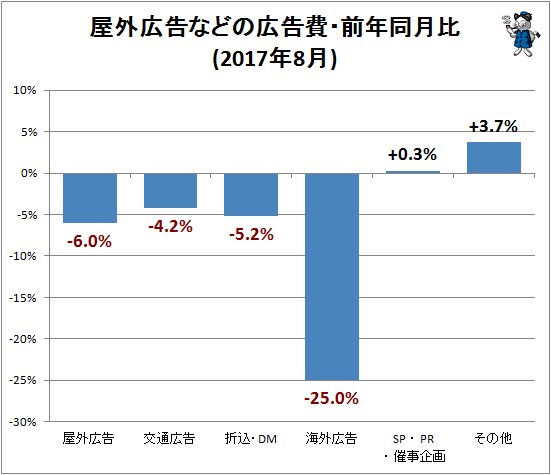

なお主要業務種類以外の野外広告などの動向は次の通り。

従来型広告は大よそ下げ。特に海外広告の下げ幅が大きいが、これは元々金額が小さい(今回月に限ればラジオの半分以下)のに加え、大きく上下する傾向があるため、稀有な状態とは言い難い。額面としては大きめなSP・PR・催事企画や「その他」が大きく上げたのが、全体値をプラスに押し上げた主要因だろう。

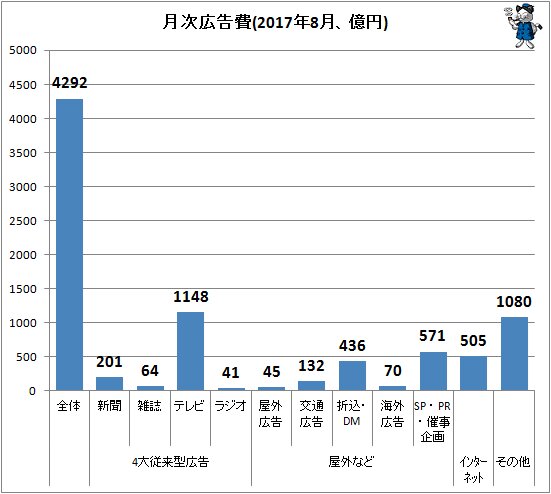

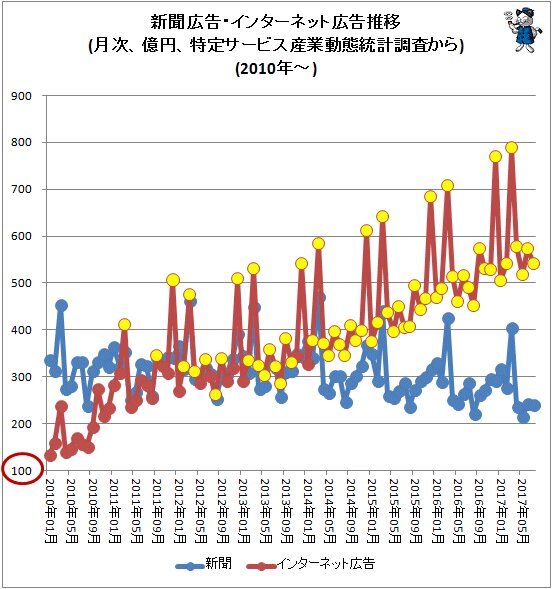

新聞とインターネット広告の金額差は2.51倍

業務種類別の具体的売上高は次の通り。

ここ数年で新聞とインターネット広告の金額的な立ち位置は逆転してしまっている。現時点では2014年1月を最後に、新聞の金額はインターネット広告を超えておらず、金額面で主要業務種類5部門の上位順位はテレビ・インターネット広告・新聞の順となっている。

今回月では両者の金額差は約304億円。約2.51倍の差がついている。もちろんインターネット広告の方が上。「従来型メディアの紙媒体全体の広告費」は約265億円で、これはインターネット広告費よりも下。つまり今回月も先回月に続き「インターネット広告の売上高が、大手4マスのうち紙媒体全体の広告費を上回った」ことになる。

次のグラフは主要業務種類5部門、そして広告費総計(主要業務種類5部門以外の広告も含むことに注意)について、公開されているデータを基にした中期的推移を示したもの。今調査で「インターネット広告」の金額が計上されはじめたのは2007年1月以降なので、それ以降に限定した流れを反映させている。

雑誌と新聞の折れ線がグラフ中では「0%」よりも下側に位置する機会が多い。これは金額が継続的に減っていることを意味する。前年同月と比べてマイナスの値が続けば、金額は漸減していくのは道理ではある。そして効果が上がらない、広告力(世間一般に働きかけられる影響力。メディア力)の無いメディアに広告費を継続して大量投入することは、少なくとも広告の直接対価によるものとしては考えにくく、雑誌・新聞の広告力が漸減していると広告主からは判断されていると見なせる。

昨今の動向を見返すと、やや起伏は大きいもののインターネット広告が確実に上昇基調(プラス領域)にあり、他の業種との間に差が生じていることが把握できる。また2015年に入ってから4マスの軟調さが際立ち、現在に至るまで紙媒体では継続しているのも気になる。2014年同月からの反動でも無く、広告市場における何らかの動きが生じている可能性は否定できまい。

他方、インターネットも2017年以降伸び率がやや頭打ちになっているのも気になる。無論プラス圏には違いない、しかもプラス10%前後を維持しているので、大きな成長を続けていることに変わりはないのだが。

■関連記事:

諸外国の人たちがどんな組織・制度に信頼を寄せているかをグラフ化してみる(上)……日本編

総広告費は6兆2880億円・紙媒体は新聞と雑誌揃ってマイナス、インターネットは1割強の伸び…過去30余年の媒体別広告費動向

(注)本文中の各グラフは特記事項の無い限り、記述されている資料を基に筆者が作成したものです。