平成の大合併がもたらした爪痕2:問われる財政運営.人件費,普通建設事業費,維持補修費から効率性を探る

「明治の大合併」「昭和の大合併」に次いで,平成の時代では自主的な行政運営の推進,効率的な財政運営そして強固な財政基盤への実現を目標に,「平成の大合併」が行われた.1995年の合併特例法を皮切りに,かつて3,000以上もあった市町村は,平成の大合併によって,僅か20年足らずで1,700近くまで減少した.このように短期間で急速に合併が実現した背景には,住民発議制度,市になる要件の緩和,地方税の不均一課税,合併市町村補助金といった様々な特例措置に加え,合併特例債の創設と地方交付税額算定替の期間延長などの手厚い財政支援が強く影響している.

だがそうはいっても,いまだ人口規模3万人未満の地方公共団体は依然として多い.確かに合併によって小規模な地方公共団体は減少し,5万人以上50万人未満規模の地方公共団体へと変った.その合併のパターンも様々である.総務省「市町村合併資料集:平成の合併について」によれば都市間の合併もあれば,大半の合併は中山間の地方公共団体の合併や平地と中山間の地方公共団体の合併で5割を占めており,中山間の合併の大半では合併後も人口5万人未満に留まっている.そして合併に伴い,それぞれの地方公共団体で新しいまちづくりが進められた.

その1つに多くの地方公共団体では公共施設や交通インフラなどの基盤整備を実施している.このような大規模な公共事業を行うことができた要因に,合併特例債の影響が強い(「平成の大合併がもたらした爪痕1」に詳細を記す).合併特例債とは,起債対象経費の5%分は自己財源であるものの,残りの95%分の財源を合併特例債で調達できる.加えて,元利償還金の70%を普通交付税として補填できる国からの財政支援である.「合併に伴い特に必要となる事業に充当できる」という制約が付されているが,これは合併を行うことで一時的に経費が嵩むことが想定されている場合に,国からの財政支援を受けることで,合併への障壁を取り除き,滞りなく新自治体に移行を促す意向がある.

対象となる事業には,道路・トンネルなどのインフラ整備以外にも,住民が集う公園の整備や行政サービスの水準を均衡させる福祉・文化施設の建設といった公共性のある施設整備がある.日経BP「合併特例債実態調査」によれば,この合併特例債を利用して,多くの地方公共団体で,道路,学校,病院,ごみ処理施設,新庁舎の整備事業に充てている.ただ,対象事業は必ずしも公共施設の整備に限られているわけではない.ハードウエア事業のほかに,地域住民の連携や地域の振興を目的とする行事の開催やソフトウエア事業への基金の造成にも利用できる.たとえば2004年に合併した鳥取県琴浦町は,2013-2017年事業の路光ケーブル整備事業の1,804,494千円に合併特例債を用いている.2005年に合併した鹿児島県さつま町でも,実施過程にある746,300千円の防災行政無線デジタル化整備事業は合併特例債による.

合併に伴って,地方自治行政を強化するためにも基盤の整備は重要であろう.だが,このような合併特例債が拍車となり,合併自治体は非合併自治体に比べて,著しく公共施設の整備が行われ,将来の財政負担に繋がっていないだろうか.総務省「市町村決算状況調:概況,歳入,性質別歳出」と総務省「住民基本台帳に基づく人口」の2009年度から2015年度の市町村別データを用いて合併自治体と非合併自治体の地方交付税の推移をみる.なお,2015年度末に存在する1,741市区町村から特別区(東京23区),2009年4月1日以降の合併自治体34団体,特定被災地178団体を除外した1,511市町村を対象として考える.この対象のうち,2009年3月31日以前における合併を経験したことのある地方公共団体(494団体)と合併経験を持たない地方公共団体(1,017団体)とに分け,前者を「合併自治体」とし後者を「非合併自治体」とする.また人口規模別の評価では,2008年度時点の人口を基点とする.

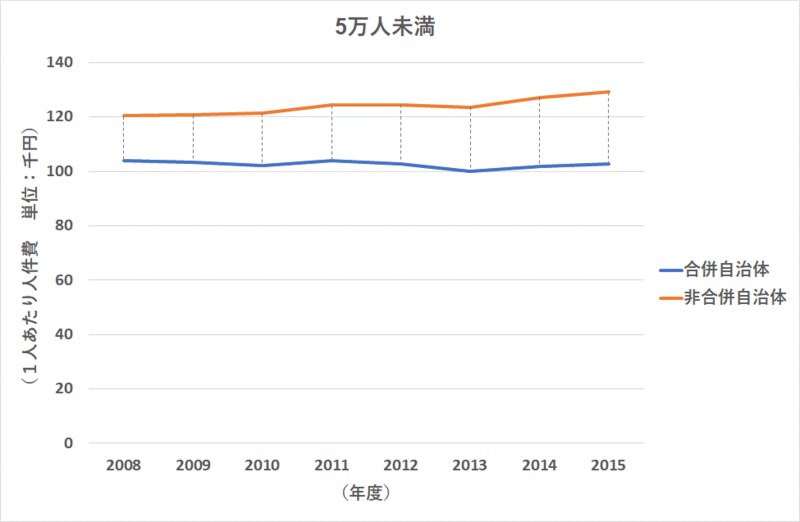

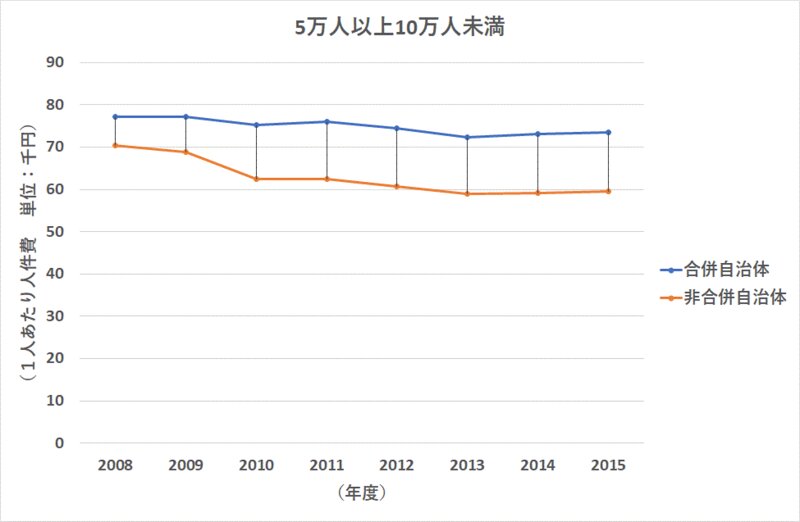

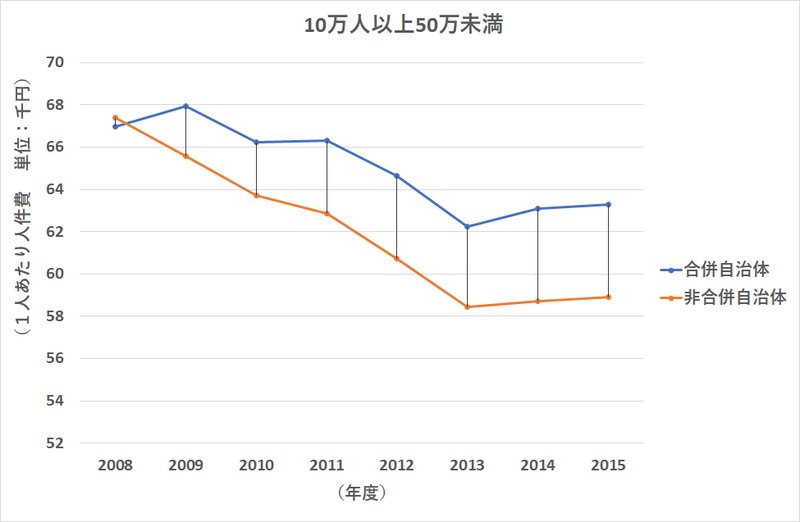

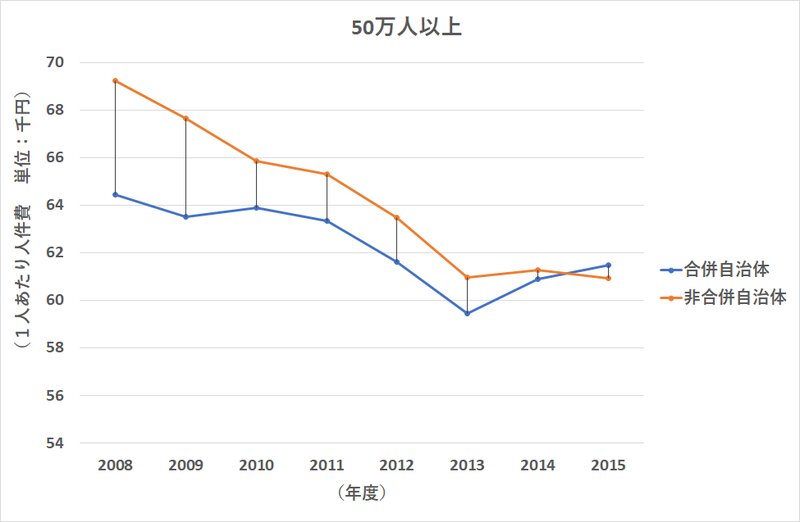

図1では1人あたり人件費(平均),図2では1人あたり普通建設事業費(平均),図3では1人あたり維持補修費(平均)を人口規模別に合併自治体と非合併自治体を比較した.図1から人件費においては,5万人未満ではやや逓増傾向にあるものの,5万人以上の人口規模の地方公共団体では,合併自治体であれ非合併自治体であれ,1人あたり人件費は抑制傾向にある.人口規模の低い地方公共団体ならびに政令指定都市に相当する人口規模の地方公共団体では,合併自治体よりも非合併自治体の1人あたり人件費が上回っていることが解る.人件費については,地方公共団体の全体で定員管理が厳しく職員が削減されている社会動向も相俟って,効率的な運営が進められている可能性が高い.だが人口規模が一定に達してない地方公共団体や高い地方公共団体では,1人あたり人件費が相対的に上昇傾向にあることが考えられる.

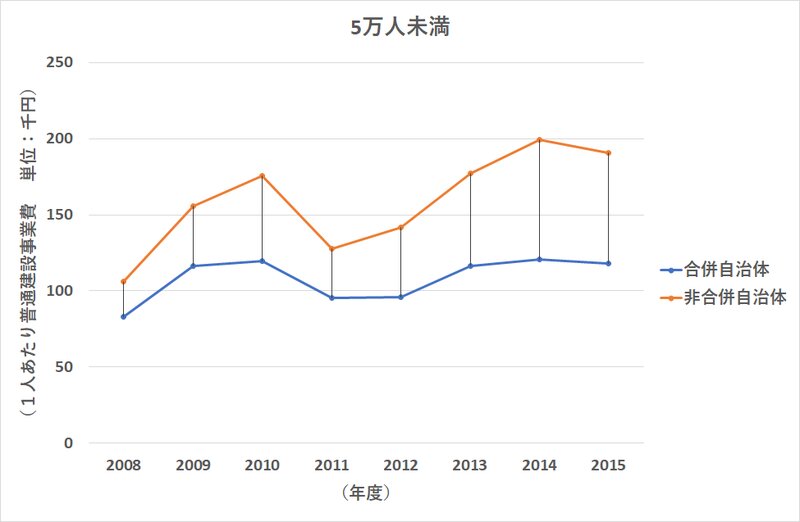

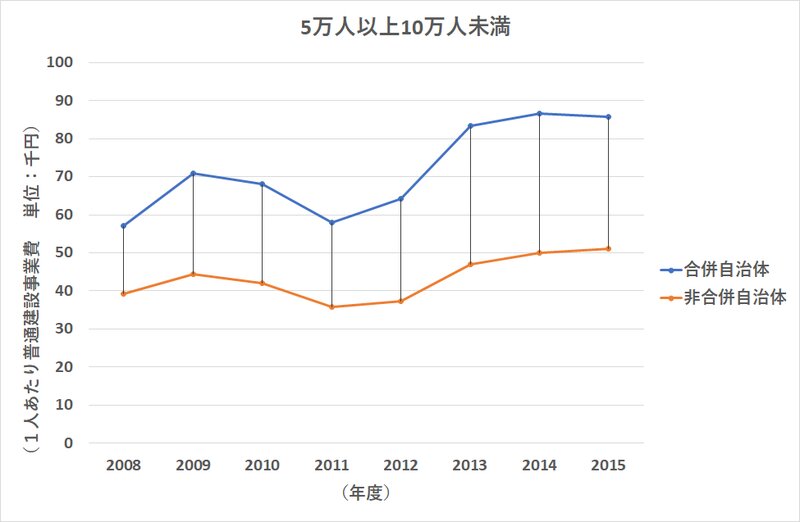

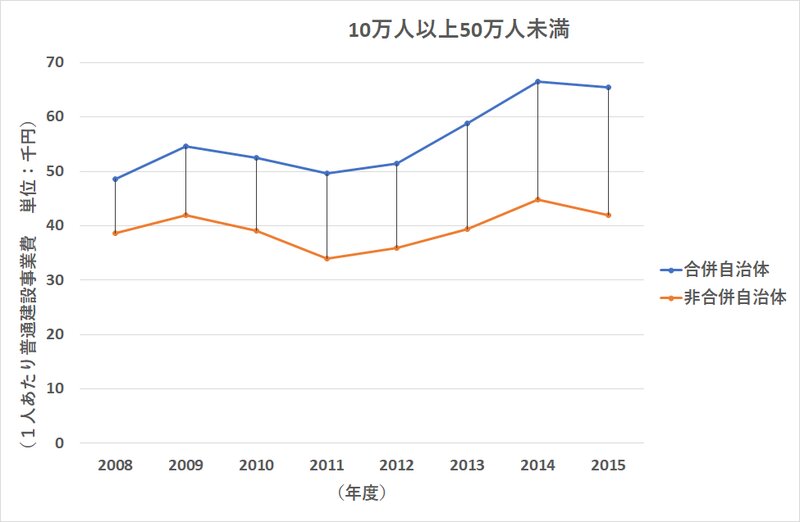

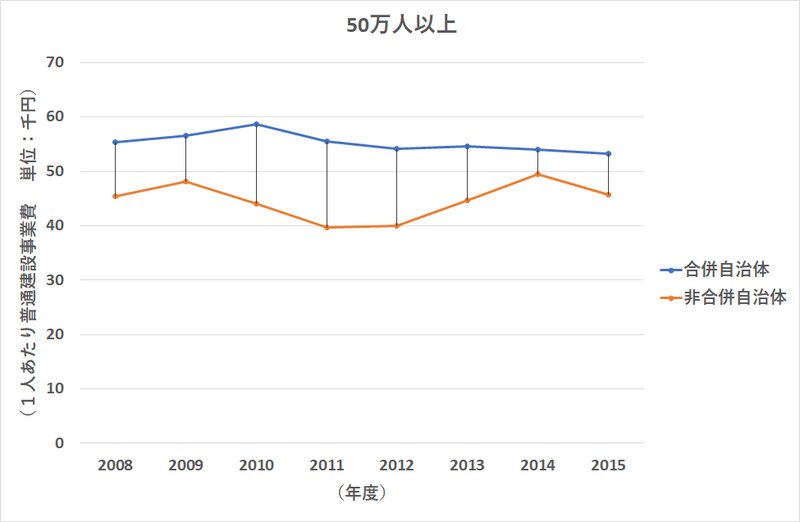

一方で,公共事業の建設および補修といった普通建設事業費や維持補修費の1人あたり費用は,どのように推移しているであろうか.図2の1人あたり普通建設事業費では,50万人未満の地方公共団体で2011年-2012年は減少しているものの,全体での推移を概観すると普通建設事業費が上昇している.我が国の社会資本は,戦後から高度経済成長期にかけて構築され,社会資本が耐用年数を迎え老朽化が進行しているなかで,やむを得ない大規模な整備が進められている.このような実態が,地方公共団体の普通事業費に共通して反映されていると考えられる.だが,合併自治体と非合併自治体を比較した場合,5万人以上の地方公共団体において,合併自治体が非合併自治体の普通建設事業費を上回っていることから,高い水準の公共事業が合併自治体を中心に進められている可能性がある.

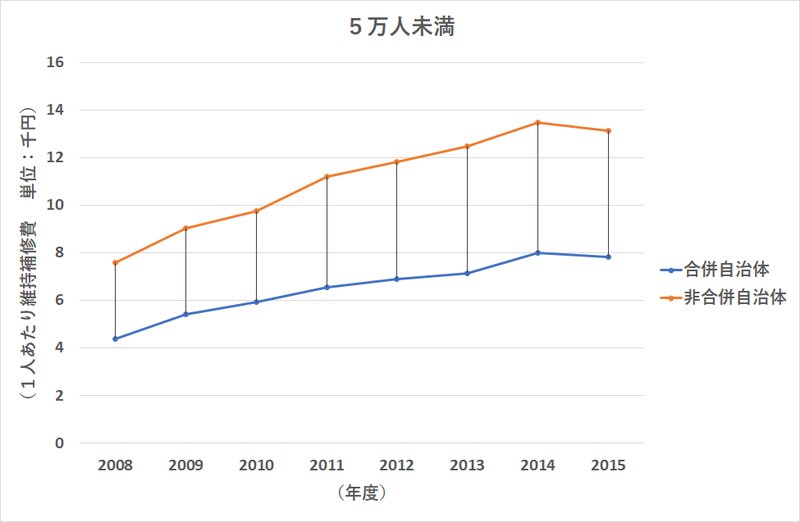

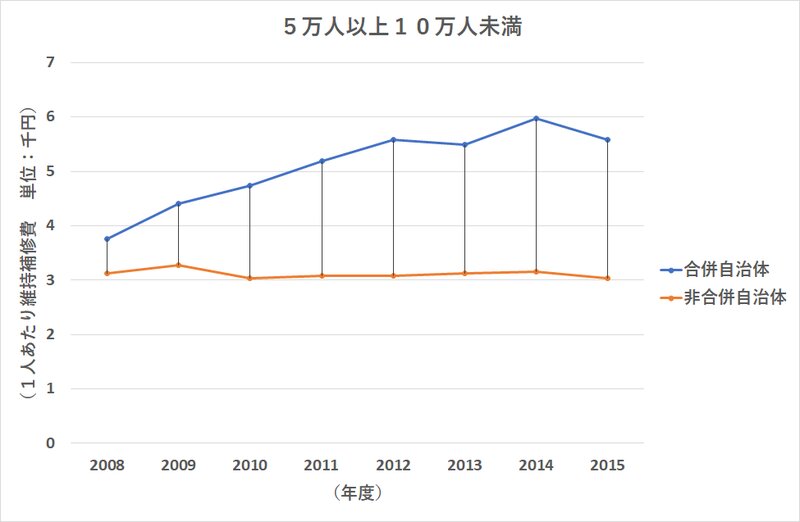

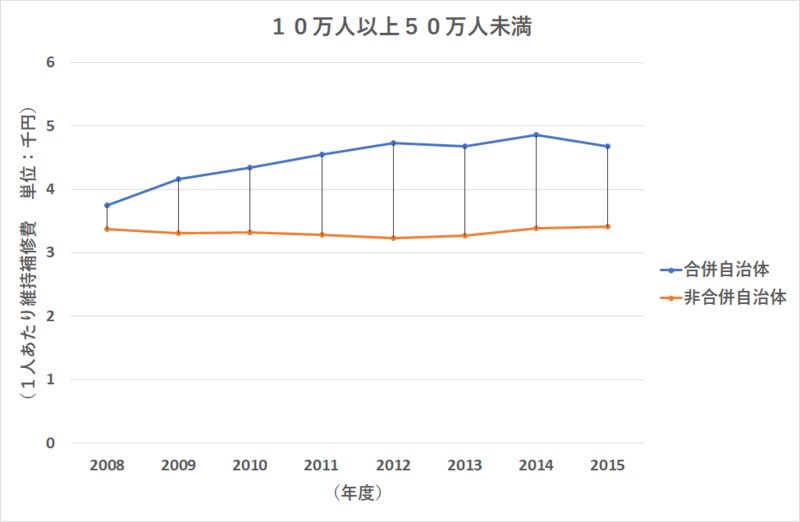

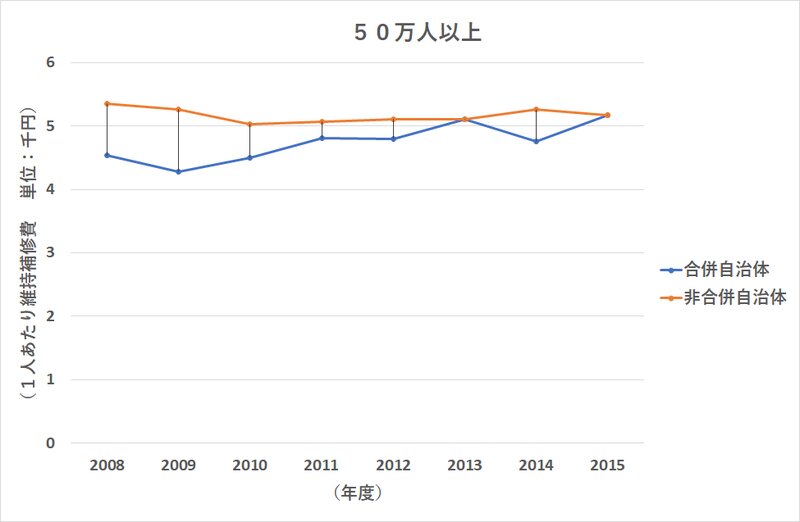

さらに図3の既存の公共施設の維持・補修に着目した1人あたり維持補修費においても,非合併自治体の多くが横ばいで推移しているのに比べ,合併自治体を中心に逓増傾向にある.これら変化は,我が国の社会資本の耐用年数を考えた場合に,今後も引き続き更新費用は膨れ上がり,維持補修費が上がることが懸念される.そこには必要な公共施設を見定めて適切な水準のもとで,老朽対策を実施されているかについて,検討が求められているのではないだろうか.

平成の大合併と称される行政運営のもとで,手厚い財政支援によって合併自治体ではインフラ整備が進められてきた.だが,財政支援が打ち切られた場合には,地方交付税は削減され,過大となった合併特例債が残る.確かに合併自治体は,「集中改革プラン」を作成し効率的な行政運営を目指して,事務,組織,定員管理を見直し,人員削減に努めてきただろう.一方で,合併前には想定できなかった新たな行政需要や合併後に実施してきた行政改革を,今後は自助努力で財政運営をしなくてはならない.現在の厳しい財政状況と人口減少と少子高齢化といった人口構造の変化を見据えた場合に,果たして必要な公共事業であるのかどうか,また適切な水準で整備が進められているかを検証していくことが,まず何よりも重要であろう.安心・安全な視点から公共施設の整備や維持管理が求められるなかで,公共施設の利用形態を見直しつつ,社会資本のストックを正しく把握し,適切な長期間管理の戦略を描くことが強く求められている.

図1 1人あたり人件費の経年変化

出典)筆者作成

図2 1人あたり普通建設事業費の経年変化

出典)筆者作成

図3 1人あたり維持補修費の経年変化

出典)筆者作成