平成の大合併がもたらした爪痕1:合併特例債と合併算定替がもたらす影響とは何か.

1995年の合併特例法を契機に平成の大合併が行われた.その背景には,地方公共団体の税収の減少に伴い人件費,扶助費,公債費といった義務的経費が上昇する一方で,地方交付税財政の悪化が進み,平成の大合併による地方公共団体の財政運営の効率化と財政基盤の強化が期待された.加えて,審議会の設置と市への要件緩和も行われることで,合併を後押しする環境が整えられた.

平成の大合併とは,市町村の合併の特例に関する法律である合併特例法(平成16年法律第59号)に則って,市町村合併の総称をいう.この大合併によって,国が目標として掲げた1,000市町村総数までは至らなくとも,1995年には3,000以上もあった市町村総数が,2005年には2,521,2010年には1,727近くまで大きく減少した.このような市町村合併が強く推進された誘因には,政府の手厚い財政支援措置が強く影響している.その内容は,合併特例債の発行および地方交付税の合併算定替の交付期限の延長であった.これらの政策によって,合併自治体への地方交付税額は著しく増加した.

実際に総務省「市町村決算状況調」と総務省「住民基本台帳に基づく人口」の2009年度から2015年度の市町村別データを用いて合併自治体と非合併自治体の地方交付税の推移をみる。なお,2015年度末に存在する1741市区町村から特別区(東京23区)、2009年4月1日以降の合併自治体34団体、特定被災地178団体を除外した1,511市町村を対象として考える。この対象のうち、2009年3月31日以前における合併を経験したことのある地方公共団体(494団体)と合併経験を持たない地方公共団体(1,017団体)とに分け,前者を「合併自治体」とし後者を「非合併自治体」とする.また人口規模別の評価では,2008年度時点の人口を基点とし,地方交付税については普通交付税で評価する.

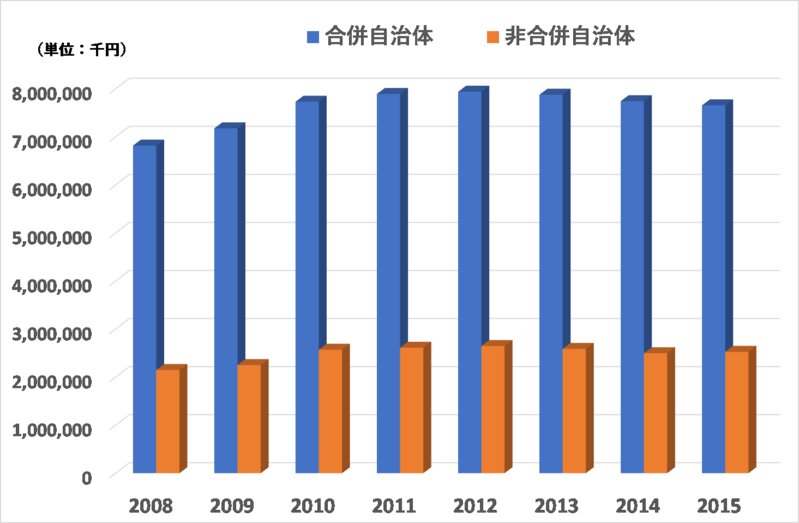

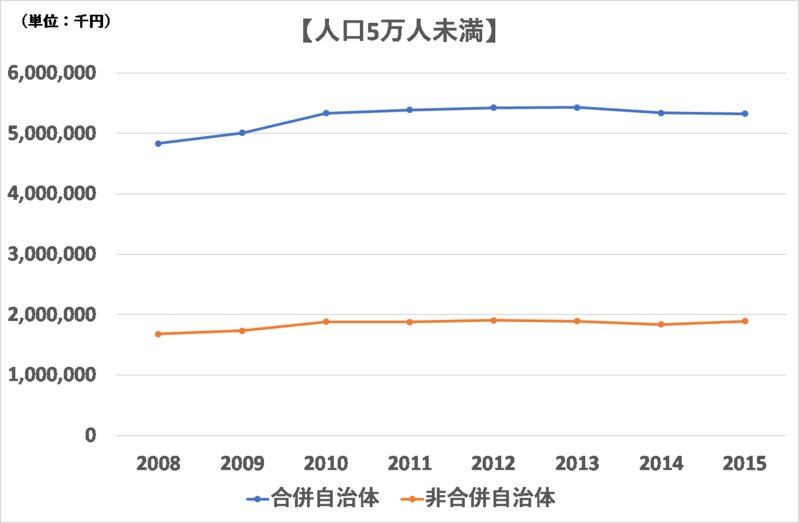

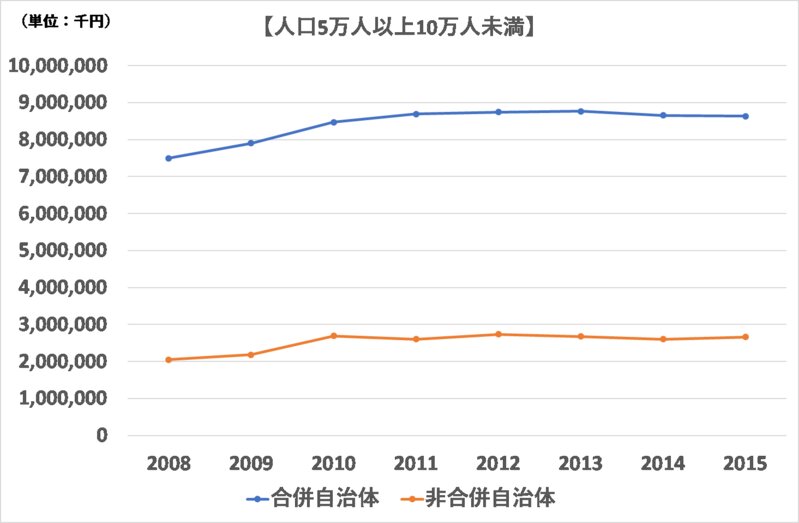

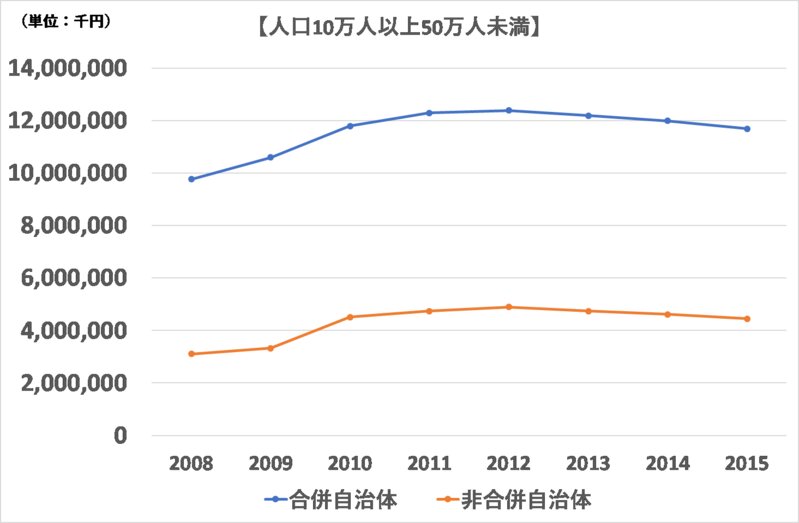

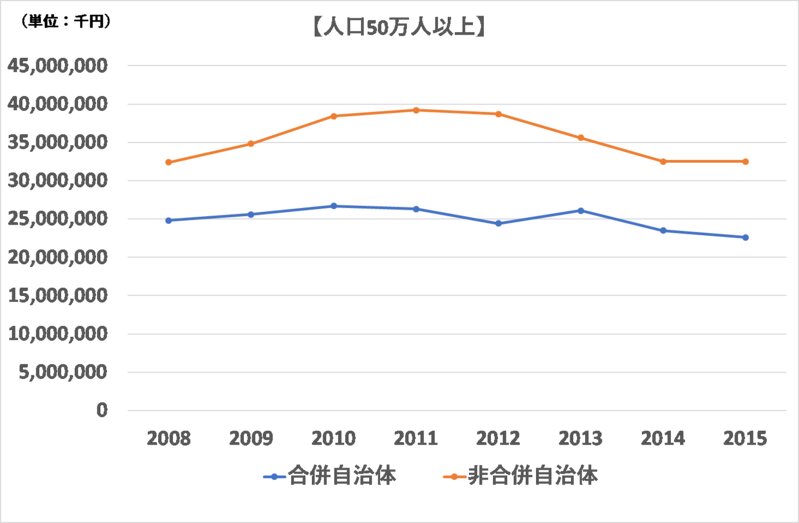

図1では全地方公共団体の地方交付税額(平均)で,図2では人口規模別地方交付税(平均)で評価した場合に,合併自治体が非合併自治体をはるかに上回る地方交付税額となっている.このとき人口規模50万人未満までは合併自治体が非合併自治体を上回る地方交付税の財政移転が行われているものの,人口規模50万人以上のみ逆の傾向が認められた.

図1 地方交付税の経年変化

出典)筆者作成

図2 人口規模別地方交付税の経年変化

出典)筆者作成

政府はこのような財政支援というアメを与える一方で,三位一体改革による地方交付税の大幅な削減といったムチも同時期に盛り込んだ.このアメとムチによって生じた動向は「地財ショック」と称されている.

合併特例債と合併算定替の延長が,どのようなメカニズムで地方交付税額の増額を招いているのであろうか.合併特例債とは,公共施設の整備および市町村振興に認められる地方債で,特例債の95%を合併後の市町村事業に充当できるだけでなく,特例債の元利償還の70%を基準財政需要額に算入できる特例措置である.これによって,合併特例債の起債は一般地方債よりもはるかに有利な起債となる.地方交付税の合併算定替においては,合併後に財政運営に窮さないように,合併後一定期間当該市町村の普通交付税が,合併前の行政区域が存続した場合に算定される普通交付税額を下回らないように算定する特例措置である.つまり合併自治体には,新自治体として算定される普通交付税額(1本算定)と合併がなかった場合に,合併前の旧市町村の地方交付税の合算額(合併算定額)を比較し金額の大きいほうが選択される.

財政支援の期限が切れるなかで,この手厚い財政支援が今,大量発行した合併特例債の償還と合併算定替による地方交付税の減少によって,合併自治体を悩ませている.確かに合併特例債によって大規模公共事業が実現した.バブル崩壊後の普通建設事業費が縮小し地方交付税も削減され,地方公共団体は公共投資を行うことが難しいなかで合併特例債への期待は大きかった.だが,合併特例債とはいずれは返さなくてはならない借金である.かつて2000年代初頭では90億円であったのが,2005年前後に著しく増え,2011年には3兆円を超えた.元利償還金の交付税措置がされ基準財政需要額に算入される点においては,他の地方債よりは有利であるものの,借金であることは変わりない.このまま借金を漫然と増やしていけば近い将来の行財政運営が厳しくなることは想定されており,合併特例債の活用を予定している事業が果たして本当に必要な事業であるかを見極めていくことが重要な課題である.

加えて合併算定替の期限も切れれば,大幅な地方交付税の減額となる.合併算定替は,合併後10年間継続され、その後の5年間で段階的に縮減され、合併15年後には合併自治体が本来もらう地方交付税に移行する.全国の合併自治体では合併算定替にかかる10年間の特例期間が終了した団体もある.だが合併自治体の多くが,今後終了期間を迎える.合併前には想定できなかった新たな行政需要や合併後に実施してきた行政改革を,今後は自助努力で財政運営をしなくてはならない.財政支援措置が失われた場合に生じる合併算定替の縮小や地方交付税削減,そして過大となった合併特例債によって,行財政の効率化が進んでいなければ,引き続き同じように財政運営することに危機感を持たざるを得ない.財政力が弱く地方交付税の依存率が高い地方公共団体であるほど,合併算定替の期限を見据えた行政財政の強化を図ることが急務である.このとき合併特例債と合併算定替によって著しく膨らんだ財政規模に対して,本来あるべき姿に立ち戻り今後の少子高齢化を含んだ人口減少を見据えた行財政運営を行っていくことが重要であろう.