国民負担率の内情の国際比較をさぐる(2019年時点最新版)

消費税や社会保険料の料率や金額の動向が話題だが、これは生活に直結するお金の話だから。これらの国や社会全体のための個人や組織の金銭負担に関する諸外国の実情を、租税部分を少し詳しく区分して、OECD(経済協力開発機構)のデータベースOECD.Statの公開値(※)から確認する。

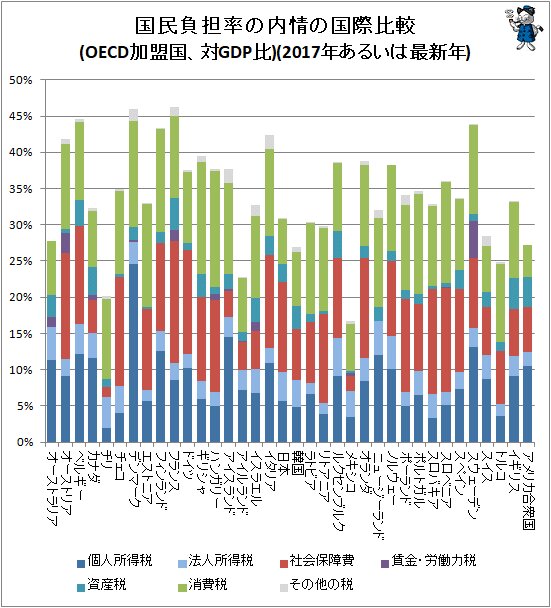

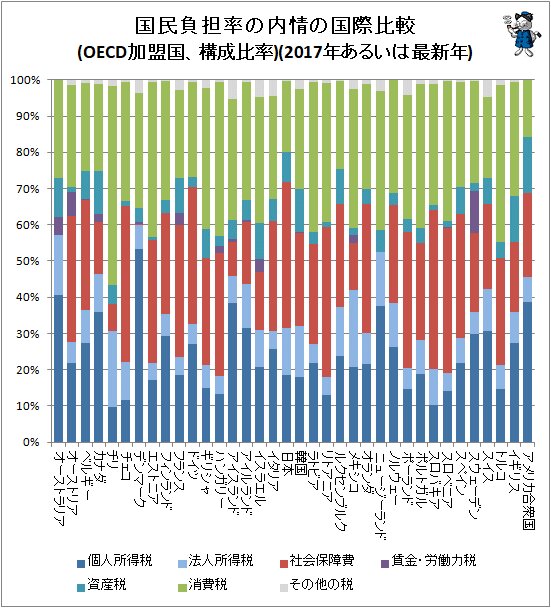

次に示すのは租税部分を細かく区分した上での国民負担率の内情の対GDP比と、構成比率。実データは原則2017年が最新だが、一部の国ではまだ2017年分が計上しきれていないため(オーストラリアなど)、その国での最新値となる2016年の値を適用している。

日本の国民負担を他国と比較すると、消費税や個人所得税の割合が小さい一方、法人所得税が大きめ、社会保障費が非常に大きい実情が見て取れる。また資産税も大きい。

消費税に関してはチリは別としても欧州圏で大よそ高めの値が出ている。これは【諸外国における付加価値税率の標準税率の推移(財務省)】の説明にある通り、EU諸国においてはEU指令によって付加価値税の標準課税が15%以上とすることが定められているため。欧州圏の国は「大きな政府」となりがちで、文化的な後押しがあるのかもしれないとの仮説があるが、この取り決めもその文化的傾向によるものかもしれない。

他方日本だけでなくアメリカ合衆国、カナダなど非欧州圏ではおおよそ消費税の構成比率が低め。日本でもすでに消費税率は8%に達しているが、そしてたばこ税や自動車税などが合算されても、OECD内では対GDP比、国民負担の構成比ともに非常に小さい水準に留まっている。

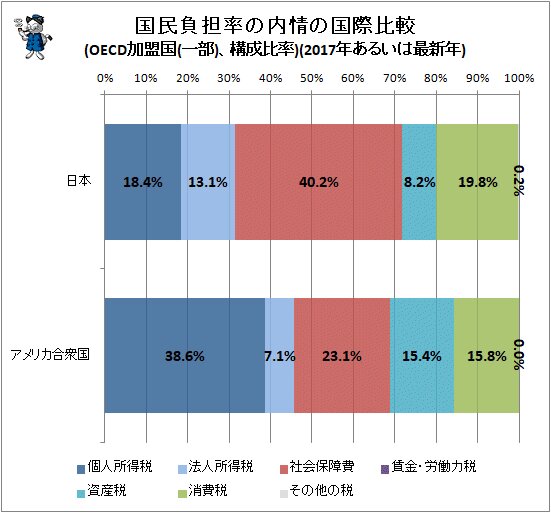

消費税の対国民負担における構成比率で日本とほぼ同率のアメリカ合衆国を比較すると、アメリカ合衆国は個人所得税の比率が日本の2倍以上ある一方で法人所得税の比率は低い。

他方、社会保障費では日本はアメリカ合衆国の2倍近い構成比率を示している。両国の国民負担の実情、消費税による国民負担が低い国のそろばん勘定の違いがよく見えてくる次第ではある。

■関連記事:

サラリーマンの消費税負担心情とその対応策を探る(2014年)

※OECD.Statの公開値

言葉の定義は次の通り。国に対する金銭的な負担(国民負担)は大きく租税と社会保障に分けられる。図式としては国民負担=租税負担+社会保障負担。OECDでは社会保障負担に関して「Social security contributions」で定義をしているが、それによれば将来における何らかの不利益に対して国から便益(社会給付)を受ける資格を得るために必要な強制的支払いであると定義している。具体的には事故や障害、病気に対するサポート、老化や障害などに対する年金支払い、医療費などへの対応などが該当する。日本ならば健康保険料や年金保険料が該当する。会社組織の場合、従業員が支払う額に加え、会社側が負担する額も含まれる。社会保障や租税の仕組みは国々で異なるため、個々の値を単純比較するのは問題が生じるが、OECD側では極力同一の基準で合算し、比較ができるような値として公開している。

租税負担の区分は次の通り。

・個人所得税

「1100 Taxes on income, profits and capital gains of individuals」。個人の所得(収入から経費や控除を引いたもの)。国と地方の合算。

・法人所得税

「1200 Taxes on income, profits and capital gains of corporates」。法人の所得(収入から経費や控除を引いたもの)。国と地方の合算。

・社会保障費

「2000 Social security contributions」。一般政府から社会給付を受けるための義務的徴収金。各種社会保険料。

・賃金・労働力税

「3000 Taxes on payroll and workforce」。賃金の一定率や人数あたりで就業者に課せられる税。社会保障費と異なり、一般政府からの社会給付との連動性は無い。

・資産税

「4000 Taxes on property」。資産の所有や取引(贈与や相続など)などに課せられる税。資産の売却益は個人所得税や法人所得税に分類。

・消費税

「5000 Taxes on goods and services」。付加価値税、消費税。それ以外に個別の商品やサービスの売買や利用などに課せられる税(日本ならたばこ税や自動車税など)。

・その他の税

「6000 Taxes other than 1000,2000,3000,4000 and 5000」。上記のいずれにも該当しない租税。

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロで無いプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。